ISA 2021, il Covid impone ulteriori correttivi: il decreto MEF con le ultime novità approvate. Dalle modifiche alla territorialità alla nuova causa di esclusione rispetto a quanto già stabilito dai precedenti interventi: una panoramica sul testo pubblicato in Gazzetta Ufficiale il 17 maggio 2021.

ISA 2021, il Covid impone ulteriori correttivi: arriva in Gazzetta Ufficiale il 17 maggio un nuovo decreto MEF, Ministero dell’Economia e delle Finanze, con le ultime novità approvate a fine aprile.

Dalle modifiche alla territorialità alla nuova causa di esclusione rispetto a quanto già stabilito dai precedenti interventi, si prova a costruire un sistema di indici sintetici di affidabilità fiscale quanto più possibile capace di fotografare la complessa situazione economica del 2020. Impresa non semplice.

Il nuovo intervento, se si considera la tabella di marcia ordinaria, arriva fuori tempo massimo. Ma l’emergenza coronavirus da ormai un anno ha cambiato regole e scadenze in tutti i campi.

“Eventuali integrazioni degli indici, indispensabili per tenere conto di situazioni di natura straordinaria, anche correlate a modifiche normative e ad andamenti economici e dei mercati, con particolare riguardo a determinate attività economiche o aree territoriali”, infatti, possono essere apportate entro febbraio secondo quanto stabilito dal comma 2 dell’articolo 9-bis del Dl n. 50/2017.

Ma il Decreto Rilancio all’articolo 148 ha spostato a marzo e aprile la scadenza prevista e ha stabilito che per gli ISA relativi al 2020 e al 2021 è possibile definire specifiche metodologie basate su analisi ed elaborazioni per considerare gli effetti di natura straordinaria della crisi economica e dei mercati che derivano dall’emergenza sanitaria Covid, oltre anche ad ulteriori casi di esclusione dell’applicabilità degli Isa.

Isa 2021, ancora novità a causa del Covid: i correttivi e un’ulteriore causa di esclusione

Rispetto al decreto MEF del 2 febbraio 2021 che ha stabilito cause di esclusione legate al Covid, il nuovo intervento ha un raggio d’azione più ampio e prevede i seguenti punti:

- Indici di concentrazione della domanda e dell’offerta per area territoriale necessari per tener conto, ai fini dell’applicazione degli indici sintetici di affidabilità fiscale del 2021 e relativi al 2020, di situazioni di differente vantaggio competitivo, ovvero, di differente svantaggio competitivo, in relazione alla collocazione territoriale;

- Misure di ciclo settoriale, utili per tener conto, ai fini ISA 2021, degli effetti dell’andamento congiunturale;

- Modifiche alle note tecniche e metodologiche degli indici sintetici di affidabilità fiscale approvati con decreti del Ministro dell’economia e delle finanze 24 dicembre 2019 e 2 febbraio 2021;

- Modifiche delle territorialità: l’aggiornamento dell’analisi territoriale del “Livello del reddito medio imponibile ai fini dell’addizionale IRPEF” viene effettuato sulla base dell’istituzione, la modifica e la ridenominazione di alcuni comuni nel corso del 2020 e anche della metodologia statistico-economica utilizzata per la revisione congiunturale straordinaria degli indici sintetici di affidabilità fiscale;

- Modifiche al decreto del Ministro dell’economia e delle finanze 2 febbraio 2021: viene sostituito l’allegato 1 con l’allegato 11 del Decreto del 30 aprile pubblicato in GU il 17 maggio a causa di un refuso sul codice attività 90.04.00 - gestione di teatri, sale da concerto e altre strutture artistiche;

- Contribuenti ai quali non si applicano gli indici sintetici di affidabilità fiscale: viene introdotta una nuova causa di esclusione e una nuova lista di codici ATECO.

Il testo del provvedimento, con i relativi allegati, illustra anche la metodologia statistica economica utilizzata per inserire i nuovi correttivi Covid e tenere conto degli effetti economici della pandemia.

I principali fattori considerati sono i seguenti:

- contrazione della produttività settoriale stimata;

- giornate di chiusura disposte dai decreti differenziate per codice Ateco;

- riduzione del valore dei ricavi/compensi nel confronto tra 2019 e 2020 del singolo contribuente;

- riduzione dei Costi per l’acquisto di materie prime, sussidiarie, semilavorati e merci e per la produzione di servizi rispetto al valore del periodo d’imposta precedente sempre in relazione al singolo contribuenti;

- variazione della forza lavoro dipendente del settore Isa sulla base dei dati del modello Uniemens di fonte Inps.

Tutti i dettagli sono contenuti nell’allegato 5 al testo integrale del Decreto MEF del 30 aprile 2021.

Isa 2021, il Covid impone ulteriori correttivi: in GU il decreto MEF con le novità

Tra le varie novità e i diversi correttivi Covid inseriti, un’attenzione particolare va dedicata alla nuova causa di esclusione stabilita dall’ultimo intervento che riguarda gli ISA 2021.

Restano esclusi dall’applicazione degli indici sintetici di affidabilità fiscale i soggetti che esercitano in maniera prevalente i codici attività per i quali, dalle analisi effettuate, risulta verificata una delle seguenti condizioni:

- oltre metà dei contribuenti, tra quelli che hanno presentato le liquidazioni periodiche IVA, registra una riduzione dell’ammontare delle operazioni attive del 2020 rispetto a quelle del 2019, superiore al 33 per cento;

- oltre metà dei contribuenti, tra quelli che hanno trasmesso fatture elettroniche, presenta una riduzione dell’ammontare delle operazioni attive del 2020 rispetto a quelle del 2019, superiore al 33 per cento.

In ogni caso il testo ribadisce una regola importante:

“I contribuenti esclusi dall’applicazione degli indici sulla base di quanto disposto al comma 1, sono comunque tenuti alla comunicazione dei dati economici, contabili e strutturali previsti al comma 4 dell’art. 9 -bis del decreto-legge 24 aprile 2017, n. 50, convertito con la legge 21 giugno 2017, n. 96”.

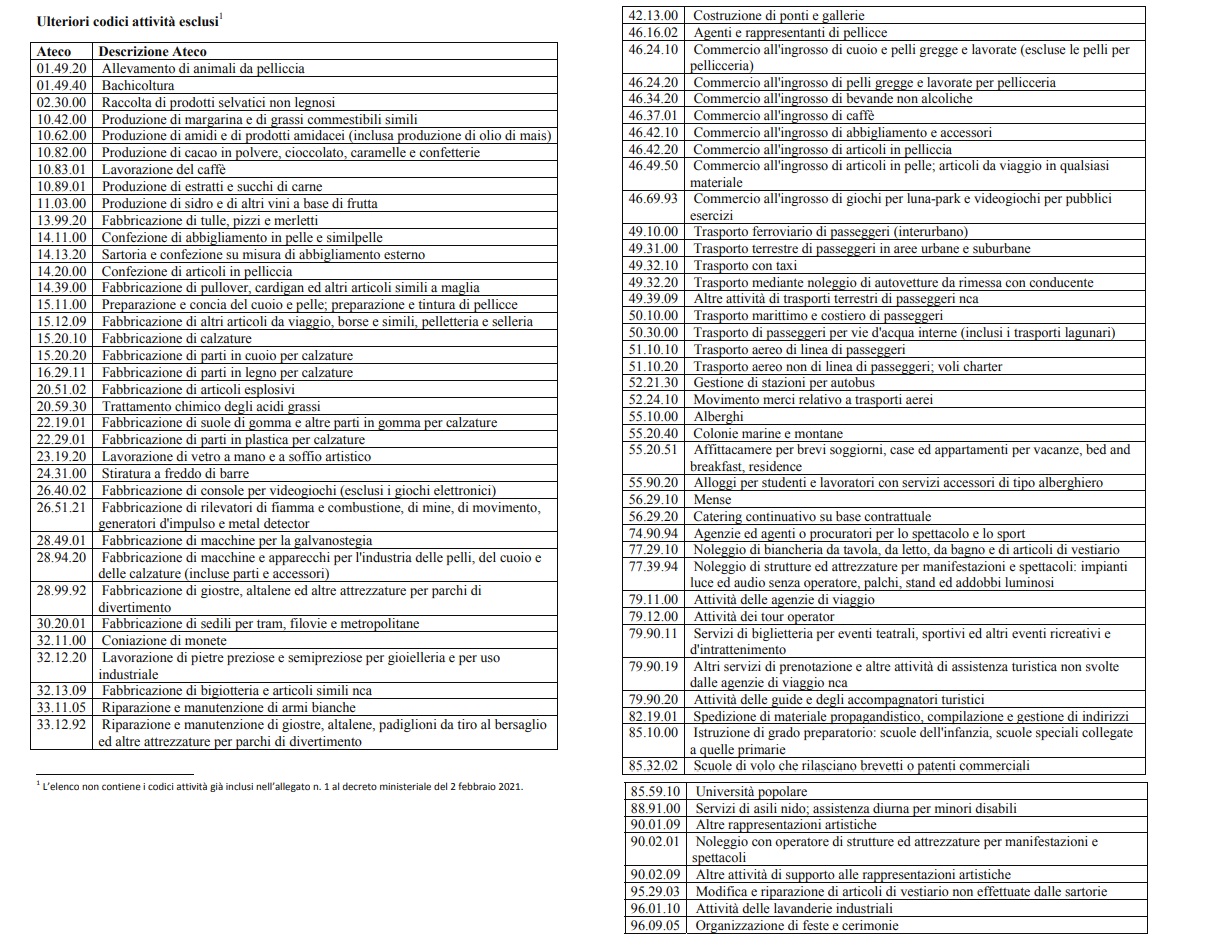

Di seguito l’elenco degli ulteriori codici attività esclusi.

Articolo originale pubblicato su Informazione Fiscale qui: Isa 2021, il Covid impone ulteriori modifiche: novità su correttivi e cause di esclusione