Con la riforma cambia anche il dialogo tra Fisco e cittadinanza. Tra le innovazioni le risposte delle Entrate tramite l'IA e gli interpelli a pagamento, ma le regole sono ancora da scrivere. Focus sullo Statuto dei diritti del contribuente

Nel presente distopico in cui il dialogo con le macchine è quotidiano il Fisco non fa eccezione. Tra le novità introdotte dalla riforma fiscale nel rapporto tra Amministrazione finanziaria e contribuenti c’è anche la possibilità di interrogare una banca dati per ottenere chiarimenti dell’Agenzia delle Entrate tramite l’Intelligenza Artificiale.

Ma ogni elemento nuovo inserito in un sistema ridefinisce tutti gli altri già presenti. Ed è una regola che vale anche per quello fiscale: cambia, ad esempio, anche lo strumento dell’interpello che diventa a pagamento.

L’innovazione progettata per sciogliere i dubbi sull’applicazione delle norme si inserisce in una revisione più ampia delle regole del gioco da adottare sul terreno tributario e arriva dai lavori di riforma avviati dal 2023.

Nel frattempo, però, sull’attuazione delle diverse novità il cantiere è ancora aperto.

Puoi accedere a tutti gli approfondimenti dello speciale Cantiere riforma fiscale in pdf tramite il prodotto Academy gratuito per gli iscritti alla newsletter e puoi ricevere le prossime puntate direttamente via mail iscrivendoti gratuitamente alla pubblicazione Substack di Informazione fiscale

Statuto dei diritti del contribuente: le principali novità della riforma fiscale

L’impianto di regole alla base del rapporto tra Fisco e contribuente ha 25 anni di vita: dopo decenni di piccole revisioni più o meno costanti nel tempo, la riforma fiscale ha rivoluzionato capitoli importanti dello Statuto dei diritti del contribuente.

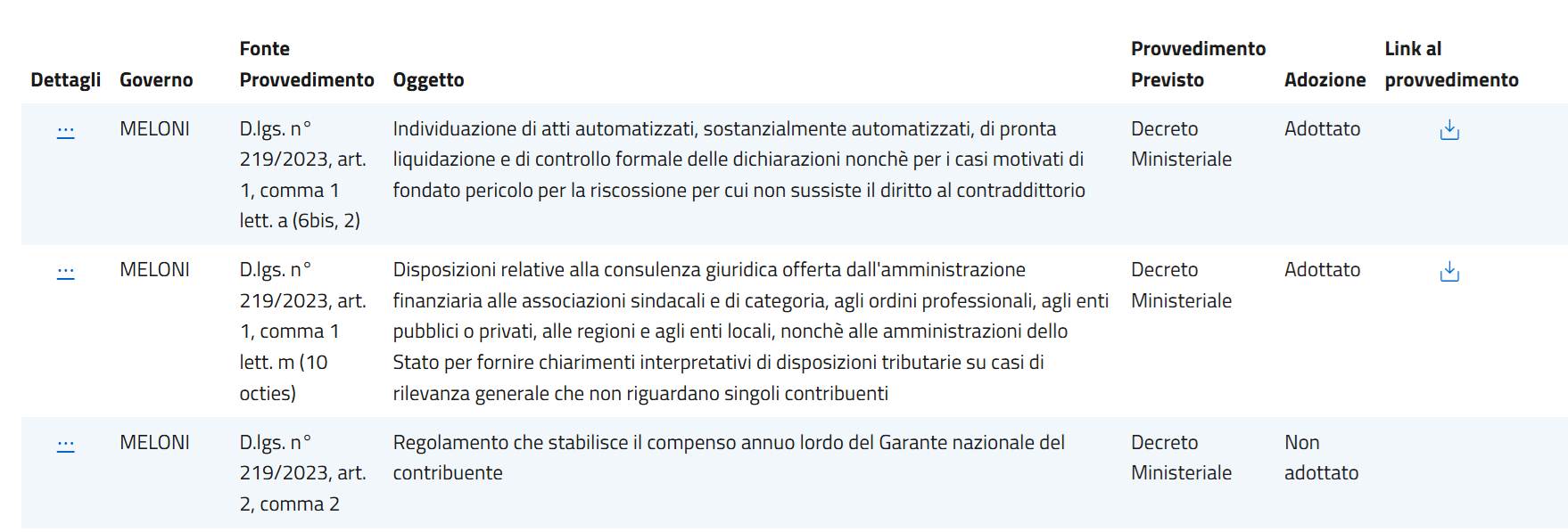

L’opera di riscrittura è partita con il decreto legislativo n. 219 del 2023 che ha introdotto quasi 30 correzioni racchiuse in soli tre articoli ed è stata affinata dal decreto correttivo n. 192 del 2025.

È in questo testo normativo, perlopiù teorico ma di rilevanza estrema, che si gioca la partita di un “nuovo rapporto di fiducia con il Fisco” a cui punta la riforma, come ha sottolineato la premier Giorgia Meloni a marzo 2023, subito dopo l’approvazione del Disegno di Legge delega in Consiglio dei ministri.

La traccia delle novità introdotte nello Statuto, infatti, si trova proprio nella legge n. 111 del 2023, che rappresenta il progetto di revisione del sistema tributario con tanto di principi e scadenze da rispettare per l’Esecutivo chiamato a metterlo in pratica.

Tra i punti chiave:

- la revisione delle regole alla base del botta e risposta che i contribuenti possono avere con l’Agenzia delle Entrate per ottenere chiarimenti sull’applicazione delle norme: dal perimetro dell’interpello, che diventa a pagamento, alla novità di una consultazione semplificata dei documenti disponibili;

- l’applicazione generalizzata del principio del contraddittorio, informato ed effettivo che deve precedere tutti gli atti autonomamente impugnabili dinanzi agli organi della giurisdizione tributaria;

- l’estensione dell’autotutela obbligatoria a nuovi casi, come la manifesta illegittimità dell’atto o dell’imposizione o la mancata considerazione di pagamenti d’imposta regolarmente eseguiti e l’innalzamento a un anno del limite temporale per procedere all’autotutela dopo la definitività dell’atto;

- la nascita del Garante nazionale del contribuente, organo monocratico con sede a Roma che opera in piena autonomia ed è nominato dal Ministro dell’economia e delle finanze per la durata di quattro anni.

Le disposizioni approvate con il decreto legislativo n. 219 del 2023, e con i successivi interventi, trovano le loro radici teoriche nei macro obiettivi fissati dalla delega (art. 4 e 17 della legge n. 111 del 2023):

- rafforzare l’obbligo di motivazione degli atti impositivi, anche mediante l’indicazione delle prove su cui si fonda la pretesa;

- valorizzare il principio del legittimo affidamento del contribuente e il principio di certezza del diritto;

- razionalizzare la disciplina dell’interpello e disciplinare l’istituto della consulenza giuridica;

- prevedere discipline generali per il diritto di accesso agli atti del procedimento tributario, per il principio del contraddittorio a pena di nullità e per le cause di invalidità degli atti impositivi e degli atti della riscossione;

- potenziare l’autotutela;

- istituire il Garante nazionale del contribuente.

A distanza di oltre tre anni, però, restano ancora diversi traguardi da raggiungere: si procede tra ostacoli, revisioni e rallentamenti, anche su procedure tutte istituzionali come la nascita del Garante.

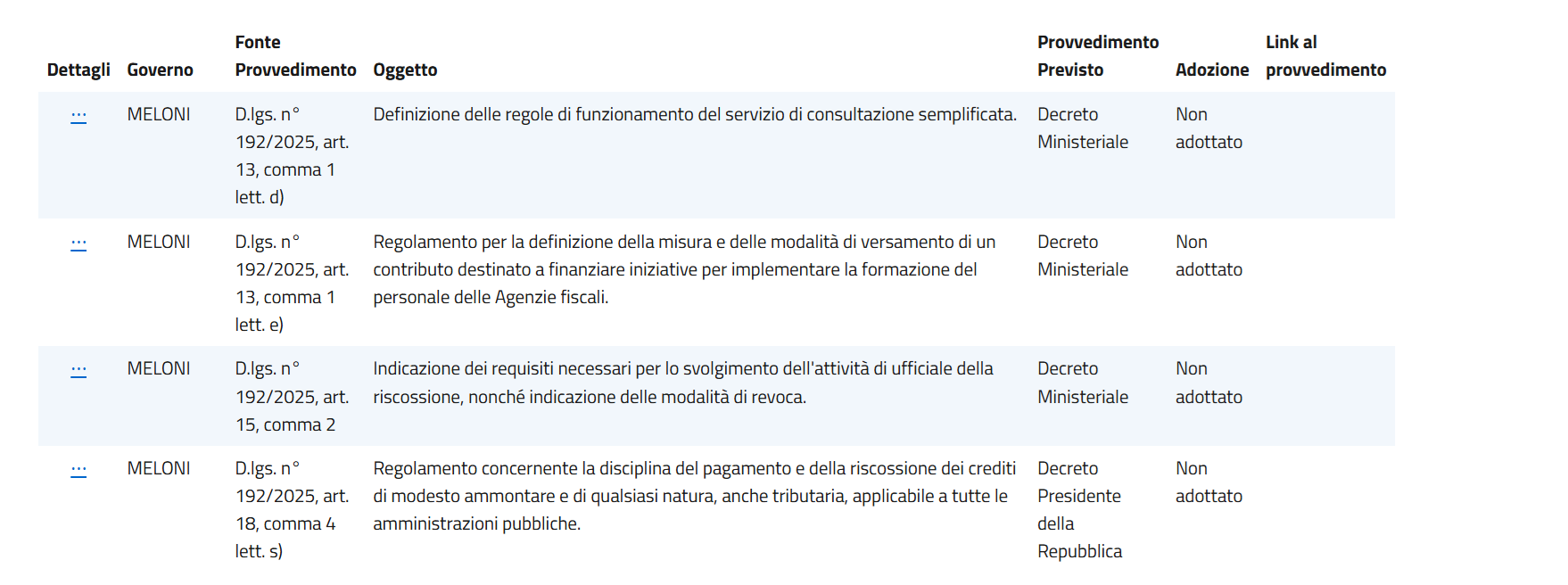

Dal punto di vista puramente normativo, per la piena attuazione delle novità contenute nel decreto legislativo del 2023 manca ancora all’appello un decreto attuativo di secondo livello che tocca i compensi da garantire alla figura posta a tutela dei contribuenti. Mentre le novità introdotte nel 2025 sono ancora tutte da scrivere.

Interpelli a pagamento: lavori in corso e costi da definire

Ma l’opera è incompiuta anche per quanto riguarda una delle novità più rilevanti: l’interpello a pagamento.

Introdotto in via generalizzata nella prima impostazione, con il decreto correttivo del 2025 è arrivata una parziale retromarcia: per ottenere i chiarimenti del Fisco c’è un prezzo da pagare solo per i casi più complessi e l’importo varia in base alla tipologia di contribuente, del suo volume di affari o di ricavi e della tipologia di richiesta presentata.

L’interpello, regolato dall’articolo 11 dello Statuto, è uno dei principali strumenti di dialogo con l’Amministrazione finanziaria per ottenere risposte specifiche sull’interpretazione della normativa tributaria. E, con un panorama sempre più complesso e in evoluzione, negli anni è diventato sempre più prezioso per muoversi con passo sicuro sul territorio fiscale.

| Art. 11 dello Statuto dei diritti del Contribuente - versione aggiornata al 2025 |

|---|

| La presentazione delle istanze di interpello, in relazione a fattispecie particolarmente complesse, è in ogni caso subordinata al versamento di un contributo, destinato a finanziare iniziative per implementare la formazione del personale delle Agenzie fiscali, la cui misura e le cui modalità di corresponsione sono individuate con regolamento del Ministro dell’economia e delle finanze, ai sensi dell’articolo 17, comma 3, della legge 23 agosto 1988, n. 400, in funzione della tipologia di contribuente, del suo volume di affari o di ricavi e della tipologia d’interpello presentata. |

Gli incassi saranno utilizzati per recuperare risorse utili a finanziare iniziative per implementare la formazione del personale delle agenzie fiscali. Ma l’importo da versare non è stato ancora definito in via ufficiale e proprio in questi giorni i riflettori si sono accesi sul parere negativo arrivato dal Consiglio di Stato (n. 1204 del 10 luglio) su listino ipotizzato per gli interpelli.

In particolare, i costi per le partite IVA mancano di progressività perché lo schema di decreto attuativo del Ministero dell’Economia e delle Finanze prevede solo due fasce di importi distinguendo semplicemente tra soggetti con volumi superiori o inferiori a 100 milioni di euro.

I contribuenti chiedono, i sistemi dell’Agenzia delle Entrate rispondono tramite l’IA

Mentre si ragiona sui costi degli interpelli, i lavori sono ancora in corso anche per realizzare la consultazione semplificata, una strada del tutto innovativa per ottenere i chiarimenti dal Fisco.

Regolata dall’articolo 10-novies dello Statuto, questa novità permetterà a cittadini e cittadine di accedere a una banca dati con tutti i documenti dell’Agenzia delle Entrate utili per risolvere dubbi sull’applicazione della normativa. L’obiettivo è quello di mettere a fattor comune i casi già affrontati e i nodi già sciolti, anche grazie all’uso dell’Intelligenza Artificiale.

In poche parole, sarà possibile attivare un botta e risposta direttamente online per ottenere soluzioni immediate.

Sarà una strada percorribile dalle persone fisiche, anche non residenti, dalle società semplici, in nome collettivo, in accomandita semplice e alle società ad esse equiparate che applicano il regime di contabilità semplificata.

Interpellare il patrimonio di conoscenze già acquisite diventerà, inoltre, un passaggio obbligato prima di presentare richiesta di interpello: solo se i chiarimenti non sono stati già forniti, si potranno coinvolgere gli uffici per ottenere un parere.

| Art. 11 dello Statuto dei diritti del Contribuente - versione aggiornata al 2025 |

|---|

| Resta ferma l’inammissibilità delle istanze di interpello nelle ipotesi in cui la banca dati non informi il contribuente che può presentare interpello semprechè il contribuente non dimostri che il documento di prassi richiamato nella risposta ricevuta non fornisce una soluzione univoca al quesito interpretativo. |

A più riprese negli ultimi mesi il viceministro all’Economia e alle Finanze Maurizio Leo ha confermato che i lavori per la costruzione di questa grande intelligenza fiscale proseguono: sono al lavoro Sogei e Agenzia delle Entrate. Il debutto dovrebbe arrivare nell’immediato futuro anche se né la convenzione del Ministero dell’Economia e delle Finanze con le agenzie fiscali né il PIAO 2026-2028 delle Entrate detta tempi certi.

Le regole alla base del rapporto tra Amministrazione e cittadinanza sono cambiate ormai da tre anni. Ma nella pratica il lavoro di costruzione di un nuovo dialogo tra Fisco e contribuenti è ancora in corso e mancano diverse risposte centrali per stabilire nuove frequenze di comunicazione.

Puoi accedere a tutti gli approfondimenti dello speciale Cantiere riforma fiscale in pdf tramite il prodotto Academy gratuito per gli iscritti alla newsletter e puoi ricevere le prossime puntate direttamente via mail iscrivendoti gratuitamente alla pubblicazione Substack di Informazione fiscale

Articolo originale pubblicato su Informazione Fiscale qui: Dagli interpelli alle risposte delle Entrate tramite IA: dialogo Fisco-contribuenti ancora in costruzione