È stata avviata ormai da giorni la procedura di invio degli avvisi bonari contenenti le proposte di definizione agevolata di cui all'articolo 5 del Decreto Legge 41/2021 e del modello F24 con l'importo dovuto al netto di sanzioni e somme aggiuntive. Ma delle modalità di presentazione della autocertificazione relativa al requisito “Aiuti di Stato” nessuna traccia.

L’articolo 5 del Decreto Legge 41/2021 dal titolo “Ulteriori interventi fiscali di agevolazione e razionalizzazione connessi all’emergenza da COVID-19” ha disposto “In considerazione dei gravi effetti derivanti dall’emergenza epidemiologica da COVID-19, al fine di sostenere gli operatori economici che hanno subito riduzioni del volume d’affari nell’anno 2020”, una definizione agevolata degli avvisi.

Il testo ha previsto lo sgravio delle somme dovute per sanzioni e somme aggiuntive da corrispondere a seguito del controllo automatizzato delle dichiarazioni, di cui agli articoli 36-bis del DPR 600/73 e 54-bis del DPR 633/72, e richieste tramite avvisi elaborati entro il 31 dicembre 2020 per l’anno 2017, ma non inviati per effetto della sospensione disposta dall’articolo 157 del DL 34/2020, convertito con modificazioni dalla legge 17 luglio 2020, n. 77, nonché con tramite le comunicazioni relative all’anno 2018 ed elaborate entro il 31 dicembre 2021.

A tale definizione agevolata accedono “i soggetti con partita IVA attiva alla data di entrata in vigore del presente decreto-legge, che hanno subito una riduzione maggiore del 30 per cento del volume d’affari dell’anno 2020 rispetto al volume d’affari dell’anno precedente”.

Per i contribuenti non tenuti alla presentazione della dichiarazione IVA, il riferimento di confronto da prendere in considerazione per rilevare la riduzione è invece l’ammontare dei ricavi o compensi indicati in dichiarazione.

Definizione agevolata degli avvisi: consegnate le prime proposte di adesione

L’Agenzia delle Entrate ha iniziato ad inviare ai soggetti rientranti nella disposizione, individuati in base ai dati risultanti dalle dichiarazioni fiscali presentate, le comunicazioni di cui sopra contenenti al loro interno anche la proposta di definizione agevolata.

Fin qui tutto bene, se non fosse che lo stesso articolo 5 al comma 9 riporta:

“Le disposizioni di cui ai commi da 1 a 8 si applicano nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020 C (2020) 1863 final Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19, e successive modificazioni”.

In linea con il testo normativo, anche il provvedimento del Direttore dell’Agenzia delle Entrate pubblicato il 18 ottobre scorso dispone:

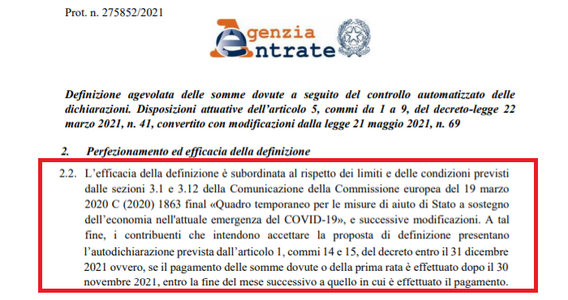

“A tal fine, i contribuenti che intendono accettare la proposta di definizione presentano Prot. n. 275852/2021 l’autodichiarazione prevista dall’articolo 1, commi 14 e 15, del decreto entro il 31 dicembre 2021 ovvero, se il pagamento delle somme dovute o della prima rata è effettuato dopo il 30 novembre 2021, entro la fine del mese successivo a quello in cui è effettuato il pagamento”.

Definizione agevolata degli avvisi: a chi e come inviare l’autodichiarazione?

Resta quindi il dubbio circa la modalità operativa di formulazione, e di invio della autodichiarazione richiesta, elemento essenziale per l’efficacia della definizione agevolata.

Voglio sottolineare questo aspetto che, se trascurato, potrebbe rendere inefficace la definizione.

Lo stesso provvedimento, infatti, ricorda:

“L’efficacia della definizione è subordinata al rispetto dei limiti e delle condizioni previsti dalle sezioni 3.1 («Aiuti di importo limitato») e 3.12 («Aiuti sotto forma di sostegno a costi fissi non coperti») della Comunicazione della Commissione europea del 19 marzo 2020 C (2020) 1863 final «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19», e successive modificazioni”.

Mentre per la formulazione del testo della autodichiarazione non credo vi siano particolari problemi, non si ha alcuna indicazione in merito alle modalità di comunicazione, né da parte del provvedimento attuativo né dalle proposte di adesione contenute negli avvisi inviati ai contribuenti.

Una Pec? Una Raccomandata? Un file con firma digitale da caricare su un portale dedicato?

Sarà forse una preoccupazione superflua? Gli eccessi di burocratizzazione nei rapporti con la PA ci hanno ormai assuefatto alle complicanze.

Immaginare che l’invio della autodichiarazione richiesta sia lasciato alla libera autogestione del contribuente sembra un miracolo a cui si fa fatica a credere.

Avvisi bonari, come comunicare il rispetto dei limiti degli aiuti di Stato UE?

La strada da seguire per le partite IVA per accettare la definizione agevolata delle somme dovute, indicate negli avvisi bonari, non è del tutto chiara.

Imprese e professionisti che stanno ricevendo le lettere dell’Agenzia delle Entrate hanno teoricamente la possibilità di accettare la definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni, previsto in base all’articolo 5 del decreto Sostegni.

I destinatari della misura, che viene incontro a chi ha subito le conseguenze economiche del coronavirus, sono appunto le partite IVA che:

“hanno subito nel 2020 una riduzione del volume d’affari maggiore del 30 per cento rispetto all’anno d’imposta precedente.”

L’impedimento, tuttavia, consisterebbe nella mancanza del modulo di autodichiarazione del rispetto dei limiti degli aiuti di Stato.

L’Agenzia delle Entrate fissa, inoltre, una scadenza: il 31 dicembre 2021 o, nei casi in cui la proposta di definizione agevolata non sia ricevuta dal contribuente in tempo utile per rispettare il termine indicato, entro la fine del mese successivo a quello in cui è effettuato il pagamento delle somme dovute o della prima rata.

C’è quindi poco tempo a disposizione per chi intende beneficiare della definizione agevolata, nel rispetto dei requisiti previsti dalla legge.

Al momento la strada è incerta.

Articolo originale pubblicato su Informazione Fiscale qui: La definizione agevolata degli avvisi e l’interrogativo dell’autocertificazione