Il 30 aprile scorso è stato pubblicato in G.U. il decreto del Ministero del lavoro e delle politiche sociali del 29 marzo 2022 relativo all'attività ispettiva sulle imprese sociali, così come anticipato lo scorso 5 aprile sul portale istituzionale del Ministero.

Il decreto ministeriale 54/2022 dello scorso 29 marzo 2022 pubblicato in Gazzetta Ufficiale il 30 aprile 2022 tratta della definizione delle forme, dei contenuti e delle modalità dell’attività ispettiva sulle imprese sociali, nonché del contributo per l’attività ispettiva da porre a loro carico e l’individuazione dei criteri, dei requisiti e delle procedure per il riconoscimento degli enti associativi tra imprese sociali, e le forme di vigilanza su tali enti da parte del Ministero del lavoro e delle politiche sociali.

In un precedente approfondimento avevamo illustrato il comunicato pubblicato lo scorso 5 aprile sul sito istituzionale, con il quale si anticipava il contenuto del decreto ministeriale pubblicato in G.U., procederemo adesso con l’analisi di alcuni punti importanti, quali ad esempio l’ambito di applicazione, i destinatari degli effetti e l’attività di vigilanza da parte del Ministero.

Ambito di applicazione e destinatari degli effetti: l’attività ispettiva imprese sociali del Ministero

Il D.M. 54/2022 identifica all’art. 1 del Titolo 1 l’oggetto e la suddivisione dei ruoli istituzionali ai fini del corretto svolgimento dell’attività ispettiva intesa come funzione di “definizione delle forme, dei contenuti e delle modalità di effettuazione dei controlli volti a verificare il rispetto da parte delle imprese sociali”.

È possibile suddividere i controlli da effettuarsi sulle imprese sociali in due macro aree:

- l’attività di vigilanza in materia di lavoro e legislazione sociale;

- l’attività di controllo.

Così come riepilogato all’art. 3 del D.m. 54/2022 le attività si suddividono in controlli ordinari ed ispezioni straordinarie.

Uniche eccezioni sono per le imprese sociali non costituite in forma di società cooperativa, in quanto il Ministero demanda all’Ispettorato del Lavoro lo svolgimento delle funzioni ispettive nei loro confronti, chiaramente negli ambiti territoriali in cui siano presenti uffici dell’Ispettorato, e per quelle costituite in forma di società cooperativa ove la funzione ispettiva rimane attribuita al Ministero dello sviluppo economico.

Il Ministero può avvalersi anche degli enti associativi riconosciuti e delle associazioni di cui all’art. 15, comma 3 del decreto legislativo n. 112 del 2017, ai fini dell’esercizio dell’attività ispettiva sulle imprese sociali alle medesime aderenti.

Vigilanza imprese sociali, soggetti sottoposti a controllo: ambito di applicazione delle norme

Le attività di controllo e ispettive disciplinate con il D.M. 54/2022 si rivolgono agli enti in possesso della qualifica di impresa sociale, compresi quelli in scioglimento volontario o in concordato preventivo, ad eccezione di quelli sottoposti alla gestione commissariale, ai sensi dell’art. 18, comma 8 -ter del decreto legislativo n. 112 del 2017, e di quelli sottoposti alle altre procedure concorsuali ai sensi del regio decreto 16 marzo 1942, n. 267, ovvero del decreto legislativo 12 gennaio 2019, n. 14.

La periodicità dei controlli dovrà essere almeno annuale, per il 2022 saranno esonerate quelle imprese sociali che hanno acquisito la qualifica o si sono costituite entro il 31 dicembre 2022, così come sarà applicabile tale slittamento per le imprese sociali che acquisiranno la qualifica nell’anno in corso, saranno infatti soggette a controllo solo a partire dall’anno successivo alla loro costituzione od acquisizione della qualifica.

Vigilanza imprese sociali: controllo ordinario ed ispezione straordinaria

Come abbiamo già evidenziato l’attività di controllo deve avvenire almeno una volta all’anno. Tale periodicità è legata al controllo di tipo ordinario, così come disciplinato dall’art. 10 del D.M. 54/2022, è effettuato da uno o più controllori, presso la sede dell’impresa sociale ed ha per oggetto le seguenti funzioni e documentazioni, come espresso dall’art. 13:

- gli enti assoggettati a controllo hanno l’obbligo di mettere a disposizione del controllore i libri sociali, i registri ed i documenti, nonché di fornire i dati, le informazioni ed i chiarimenti richiesti;

- i libri, i registri e i documenti devono trovarsi presso la sede dell’impresa;

- il controllore può chiedere copia dei libri sociali, dei registri e degli altri documenti ed ha facoltà di siglarli al fine di impedirne alterazioni o manomissioni.

Le ispezioni straordinarie, disciplinate dal Titolo IV del D.M. 54/2022 sono invece disposte dal Ministero qualora si rendano necessari approfondimenti sugli

esiti dei controlli effettuati, al fine di effettuare verifiche a campione, a seguito di esposti di soci o di soggetti privati, su segnalazione di pubbliche amministrazioni e comunque ogni qualvolta se ne ravvisi l’opportunità.

In particolare l’intento delle ispezioni straordinarie è quello di verificare l’esatta osservanza delle norme legislative, regolamentari e statutarie dell’impresa sociale, la sussistenza dei requisiti della stessa, il regolare funzionamento dell’ente, il regolare svolgimento delle attività, la consistenza patrimoniale dell’impresa e delle relative attività e passività.

Il Ministero all’interno dell’atto con il quale dispone la necessità di compiere un’ispezione straordinaria definisce anche il contenuto della stessa e gli intenti che si devono perseguire.

Tale attività ispettiva riguarda anche le imprese sociali aderenti alle associazioni, con unica eccezione che il soggetto deputato all’effettuazione è l’Ispettorato attraverso due o più dei suoi funzionari.

Contributo di vigilanza

Ultimo punto su cui porre particolare attenzione riguarda quanto previsto dal Titolo VI del decreto ministeriale, ove si parla di “Contributo di Vigilanza” .

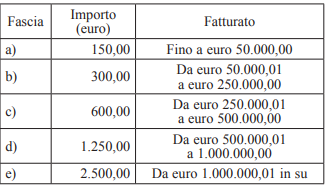

Ogni anno difatti, precisamente entro il 30 giugno, le imprese sociali saranno tenute a versare un contributo per le spese relative al sistema di vigilanza, commisurato in base al loro fatturato.

Tale definizione del contributo non vale però per le imprese sociali costituite in forma di cooperativa e per le società di mutuo soccorso, in quanto per loro resta fermo quanto già previsto dalle disposizioni in materia di contributo dovuto dagli enti cooperativi per l’attività di vigilanza.

Gli importi contenuti nella tabella potrebbero essere anche aggiornati ogni due anni, e la mancata contribuzione fa insorgere obbligazioni di natura sanzionatoria a carico delle imprese sociali nei modi e nelle quantità espresse nell’art. 23 del D.M. 54/2022.

Articolo originale pubblicato su Informazione Fiscale qui: Decreto vigilanza imprese sociali: cosa prevede il testo pubblicato in Gazzetta Ufficiale