Bonus registratore di cassa, per il credito di imposta in compensazione relativo allo sconto sull'acquisto dei registratori di cassa o sull'adattamento degli strumenti per memorizzare e trasmettere i dati dei corrispettivi si deve compilare il modello F24 inserendo il codice tributo 6899. Le istruzioni da seguire.

Bonus registratore di cassa, per ottenere il credito di imposta in compensazione bisogna inserire il codice tributo 6899 nel modello F24.

Lo sconto sull’acquisto dei registratori di cassa o sull’adattamento degli strumenti necessari per la memorizzazione e la trasmissione dei dati dei corrispettivi giornalieri da parte degli esercenti può arrivare fino a 250 euro.

Nello specifico dà diritto ad un tax credit che copre il 50% delle spese sostenute, con modalità tracciabile, negli anni 2019 e 2020:

- fino ad un massimo di 250 euro per l’acquisto di ogni strumento;

- fino ad un massimo di 50 euro per per l’adattamento.

Ad istituire il codice tributo 6899 è la risoluzione 33/E del 1° marzo 2019.

Il provvedimento del 28 febbraio 2019 del direttore dell’Agenzia delle Entrate ha invece definito le modalità di attuazione del credito di imposta.

Bonus registratore di cassa, codice tributo 6899: come funziona lo sconto

Il bonus registratore di cassa può essere richiesto da tutti gli esercenti commercio al minuto per l’acquisto o l’adattamento di dispositivi per la memorizzazione e la trasmissione dei dati dei corrispettivi giornalieri.

Per ottenere lo sconto è necessario inserire il codice tributo 6899 nel modello F24.

I titolari di partita IVA devono presentare il modello F24 esclusivamente attraverso i servizi telematici dell’Agenzia delle Entrate, secondo quanto spiegato nel provvedimento del 28 febbraio 2019 del direttore dell’Agenzia delle Entrate che definisce le modalità di attuazione.

Bonus registratore di cassa, codice tributo 6899: come richiedere il credito di imposta

Il bonus per l’acquisto di un registratore di cassa o l’adattamento di uno strumento, per gli anni 2019 e 2020, può essere richiesto come credito di imposta in compensazione inserendo il codice tributo 6899 nel modello F24.

La sequenza numerica da inserire nel modello è stata istituita dalla risoluzione numero 33/E del 1° marzo 2019, che spiega come si può richiedere lo sconto previsto.

Per adempiere all’obbligo di memorizzare elettronica e trasmettere telematicamente all’Agenzia delle Entrate i dati dei corrispettivi giornalieri, in vigore dal primo gennaio 2020, sarà necessario seguire le istruzioni della risoluzione.

I contributi previsti dall’articolo 2, comma 6-quinquies, del d.lgs. n. 127 del 2015 sono utilizzabili esclusivamente come credito di imposta:

“a decorrere dalla prima liquidazione periodica dell’IVA successiva al mese in cui è registrata la fattura relativa all’acquisto o all’adattamento dello strumento e sia stato pagato, con modalità tracciabile, il relativo corrispettivo.”

I titolari di partita devono utilizzare il modello F24 esclusivamente in modalità telematica.

All’interno del modello deve essere inserito il codice tributo riportato in tabella.

| Codice tributo | Denominazione |

|---|---|

| 6899 | credito d’imposta per l’acquisto o l’adattamento degli strumenti mediante i quali sono effettuate la memorizzazione elettronica e la trasmissione telematica all’Agenzia delle entrate dei dati dei corrispettivi giornalieri - articolo 2, comma 6-quinquies, del decreto legislativo 5 agosto 2015, n. 127 |

Bonus registratore di cassa, codice tributo 6899: come compilare il modello F24

Per richiedere il bonus per l’acquisto di un registratore di cassa o per l’adattamento di uno strumento di memorizzazione e trasmissione telematica dei dati dei corrispettivi giornalieri bisogna utilizzare il modello F24.

La sezione del modello da compilare è “Erario”.

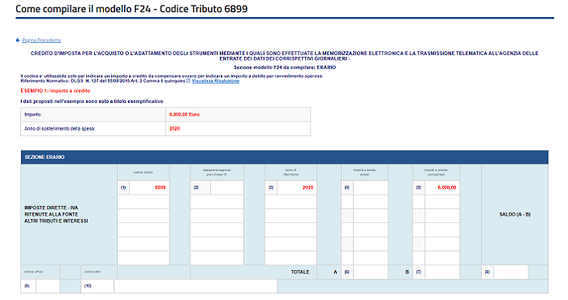

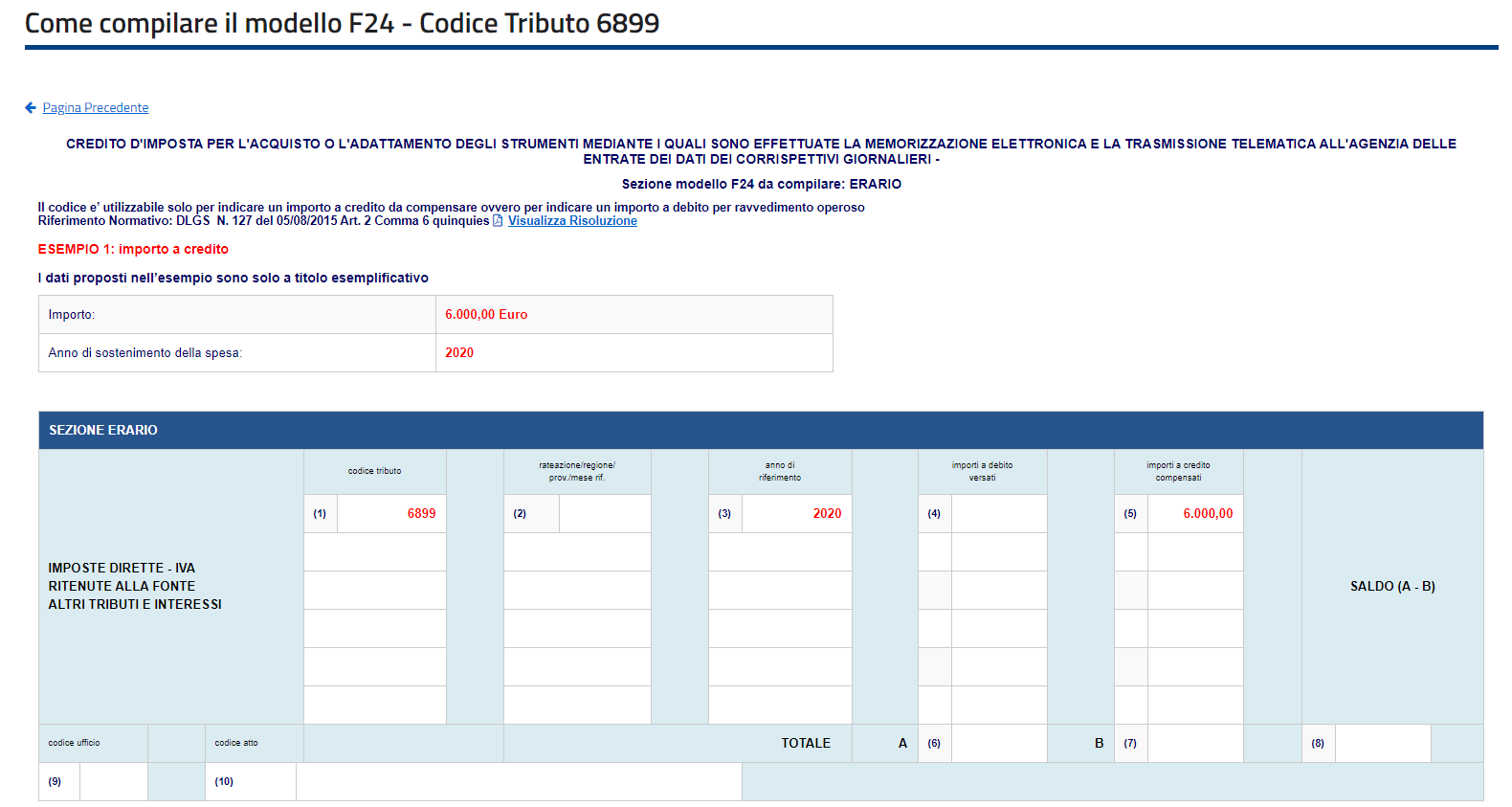

Vediamo ora come fare per la corretta compilazione del modello F24 attraverso l’esempio riportato nel sito dell’Agenzia delle Entrate.

Ipotizziamo che l’importo del credito in compensazione sia 6.000 euro e che l’anno di riferimento sia il 2020, anno in cui è avvenuto l’acquisto o l’adattamento.

Nello specifico sono tre le colonne a cui prestare attenzione:

- la prima colonna, in cui è necessario indicare il codice tributo 6899;

- la terza colonna “anno di riferimento” che va compilata inserendo l’anno dell’acquisto o dell’adattamento;

- la quinta colonna “importi a credito compensati”, in cui va inserita la cifra del pagamento.

Nella tabella riassuntiva un esempio per la compilazione del modello F24.

| Campi del modello F24 | Informazioni da inserire |

|---|---|

| codice tributo | 6899 |

| rateazione/regione/prov/mese rif | non compilare |

| anno di riferimento | 2020 |

| importi a debito versati | non compilare |

| importi a credito compensati | 6.000,00 |

| totale A | somma degli importi a debito indicati nella Sezione Erario, non compilare se non sono presenti importi a debito |

| totale B | somma degli importi a credito indicati nella Sezione Erario |

| saldo (A - B) | indicare il saldo (totale A - totale B) |

| codice ufficio | non compilare |

| codice atto | non compilare |

Articolo originale pubblicato su Informazione Fiscale qui: Codice tributo bonus registratore di cassa: 6899 è la cifra da indicare