Lo “stralcio” automatico delle cartelle non pagate dopo 5 anni è una delle novità della riforma fiscale che resta in attesa di istruzioni: i lavori procedono a rilento

Lo “stralcio” automatico delle cartelle che restano non pagate dopo 5 anni è una delle novità della riforma fiscale su cui si attendono istruzioni operative.

Previste dal Decreto Riscossione circa un anno fa e confluite nel Testo Unico pubblicato in Gazzetta Ufficiale a marzo, le regole del discarico automatico o anticipato dei carichi affidati dall’AdER devono essere completate con un decreto attuativo che, però, non è stato ancora approvato.

Non è l’unica misura rimasta in stand by: mentre in Parlamento si prepara il terreno di una nuova proroga per l’approvazione dei decreti legislativi delegati, il cantiere procede a rilento.

Crescono i provvedimenti da adottare ma il ritmo, anche rispetto ai primi mesi dell’anno, diventa sempre meno intenso.

Stralcio cartelle automatico o anticipato, istruzioni in stand by: si attendono novità

In linea con quanto previsto dall’articolo 3 del decreto legislativo n. 110 del 2024, le quote affidate all’Agenzia delle Entrate Riscossione dal 1° gennaio 2025 seguono nuove regole.

Con la riforma fiscale è stato messo in campo uno “stralcio” automatico delle cartelle che sono nelle mani dell’AdER dopo 5 anni e la possibilità per la stessa Amministrazione di giocare d’anticipo in caso di chiusura del fallimento o della liquidazione giudiziale o in assenza di beni disponibili del debitore.

Va specificato che non si tratta di un annullamento delle cartelle, ma di un “discarico automatico o anticipato” delle quote che sono state prese in carico e che, in questo modo, ritornano sotto la “gestione” dell’ente creditore.

È una procedura attivata in presenza di un credito ormai inesigibile o per il quale ogni azione esecutiva risulti infruttuosa.

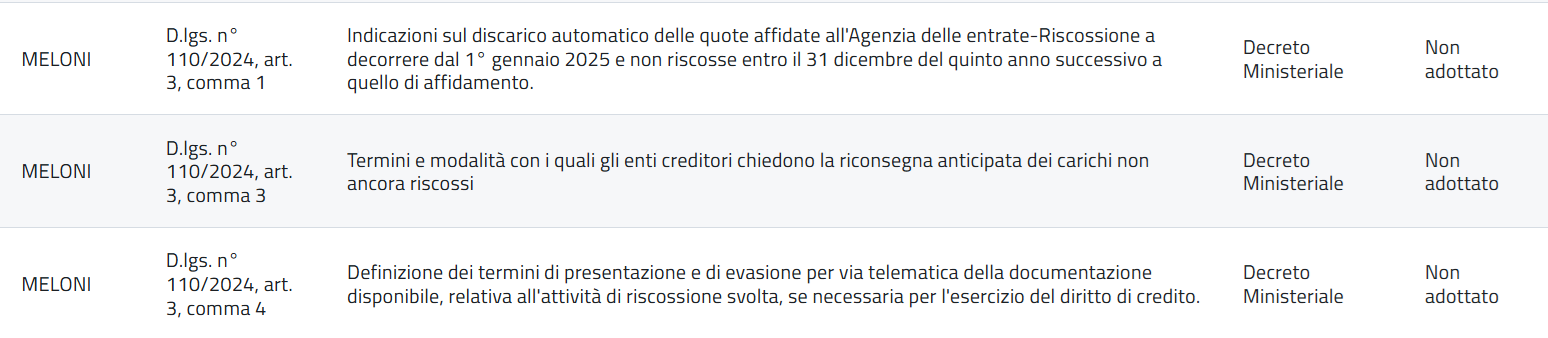

Per passare dalla teoria alla pratica, come si evince dal database del Dipartimento per il programma di Governo, servono ben tre decreti attuativi che ancora non sono stati firmati:

- il primo dovrà contenere le indicazioni sulle modalità con cui lo “stralcio” viene applicato;

- il secondo dovrà regolare tempi e modalità che gli enti creditori devono seguire per richiedere la consegna anticipata delle cartelle affidate alla Riscossione e non recuperate, facoltà prevista dalla norma;

- un terzo provvedimento dovrà fornire le istruzioni operative agli enti creditori per la richiesta della documentazione disponibile.

In sintesi, per chiudere la scrittura delle regole alla base dello “stralcio” automatico o anticipato delle cartelle , che ritornano così al mittente, mancano ancora diversi tasselli.

Il decreto Riscossione non ha previsto una data di scadenza per l’adozione dei decreti e, dal punto di vista operativo, non c’è una urgenza perché la norma si riferisce ai nuovi carichi affidati all’AdER. Negli anni si è abituati a ben altri ritardi.

Resta il fatto che il quadro normativo, di primo e di secondo livello, dovrebbe essere già chiarito e messo nero su bianco almeno in occasione del calcio d’inizio. E, aspetto ancora più rilevante, le novità del Decreto Riscossione non sono una eccezione, anzi.

Dalla Riscossione alle semplificazioni: la riforma fiscale va a rilento

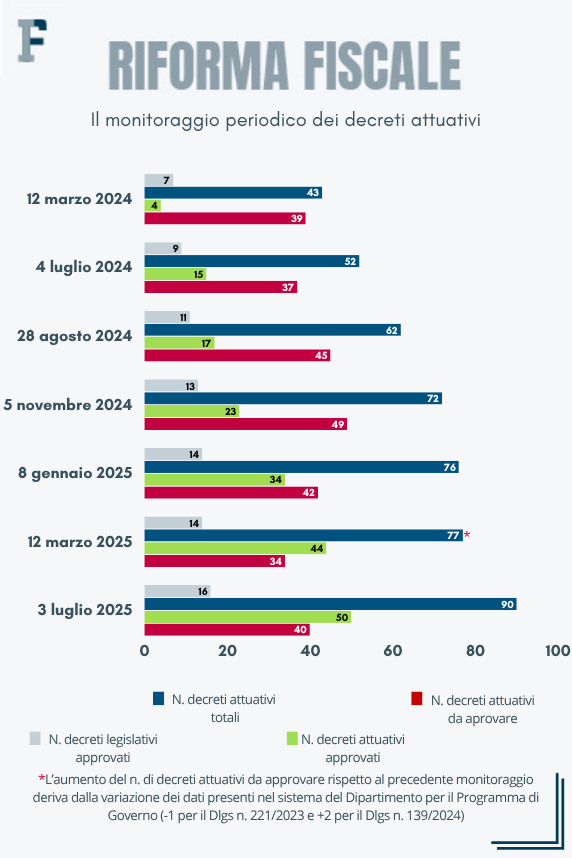

Da ottobre 2023 ad oggi sono stati approvati 16 decreti legislativi che in totale richiedono 90 provvedimenti attuativi, testi che servono per dettagliare e rendere applicabili le novità della riforma fiscale.

Stando ai dati presenti nel database del Dipartimento per il programma di Governo, al 3 luglio 2025 restano ancora da approvare 40 decreti attuativi che derivano, in buona parte, da decreti legislativi che hanno ottenuto il via libera tra il 2023 e il 2024.

Nel frattempo, però, si procede con lentezza. Da marzo ad oggi sono stati firmati solo 6 testi: la sensazione è che dal’inizio del 2025 l’andamento del cantiere della riforma fiscale sia sempre più calante.

E lo confermano le proroghe approvate e in discussione. Ad agosto del 2024, a ridosso della prima scadenza in calendario, il Governo ha preso più tempo per la redazione dei Testi Unici, portando il termine al 31 dicembre.

Con il Consiglio dei Ministri del 9 aprile scorso, è stato avviato l’iter per fissare la stessa data anche per l’approvazione dei decreti delegati, gli strumenti che nella pratica modificano la normativa tributaria.

Nel frattempo, però, durante i lavori parlamentari di approvazione del Disegno di Legge per modificare la tabella di marcia i tempi cambiano ancora: si punta alla scadenza del 29 agosto 2026 per completare la revisione del sistema fiscale, a cui si aggiungono altri due anni per le correzioni, e al termine del 31 dicembre 2026 per i Testi Unici.

D’altronde, è palese la necessità di recuperare tempo, e risorse, per continuare a realizzare il progetto di riforma. E l’IRPEF, primo pilastro che il Governo ha provato a costruire, ne è la prova: si cerca ancora un equilibrio di lungo periodo con l’obiettivo di mantenere le promesse fatte al ceto medio.

Articolo originale pubblicato su Informazione Fiscale qui: Cartelle, in attesa le novità sullo “stralcio” automatico