Entro la scadenza del 30 aprile 2023 è possibile presentare domanda per accedere alla rottamazione quater. Ma quali sono i debiti che rientrano nella definizione agevolata delle cartelle? A domanda diretta risponde via mail l'Agenzia delle Entrate Riscossione grazie al servizio online attivo sul portale istituzionale

La tregua fiscale è una delle principali novità previste dalla Legge di Bilancio 2023. La norma, tra le diverse misure, ha previsto la possibilità di accedere a una nuova definizione agevolata delle cartelle. Nel passaggio dalla teoria alla pratica, però, non sempre è così semplice individuare quali debiti sono inclusi nel campo di applicazione dei benefici.

Dal 15 febbraio i cittadini e le cittadine interessate possono chiederlo direttamente all’Agenzia delle Entrate Riscossione che risponde ad ognuno con una mail personalizzata.

Le istruzioni da seguire per ottenere il prospetto informativo prima di inviare la domanda di adesione entro la scadenza del 30 aprile 2023.

Per ricevere i nostri aggiornamenti gratuiti sulla rottamazione delle cartelle, lo stralcio delle cartelle e la tregua fiscale in generale le lettrici ed i lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento fiscale al giorno via email dal lunedì alla domenica alle 13.00

Quali debiti rientrano nella rottamazione quater? La risposta dall’AdER via mail

Tra le varie strade tracciate dalla Legge di bilancio 2023 per mettersi in regola con il Fisco c’è anche la rottamazione quater.

L’art. 1, commi da 231 a 252, della Legge n. 197/2022 prevede la possibilità di pagare in forma agevolata i debiti affidati in riscossione dal 1° gennaio 2000 al 30 giugno 2022, anche se già ricompresi in precedenti rottamazioni e con pagamenti non in regola.

Grazie alle novità introdotte è possibile versare solo l’importo del debiti residui senza pagare sanzioni, interessi di mora, interessi iscritti a ruolo e aggio. Sulle multe stradali viene eliminato solo il pagamento degli interessi e dell’aggio.

Per ottenere i benefici, è necessario presentare un’apposita domanda all’Agenzia delle Entrate Riscossione entro il 30 aprile 2023 indicando le somme a cui applicare le agevolazioni.

Quello che è chiaro in teoria, però, può generare dubbi in pratica. Quali sono i debiti che possono effettivamente rientrare nella definizione agevolata delle cartelle prevista dalla Legge di Bilancio 2023?

Per spazzare via ogni interrogativo sul perimetro di applicazione della rottamazione quater, l’Agenzia delle Entrate Riscossione ha attivato dal 15 febbraio 2023 un servizio online che risponde in maniera personalizzata alla domanda diretta.

Inviata la richiesta, i cittadini e le cittadine ricevono una mail con il prospetto dei carichi che possono essere inseriti nella domanda di adesione.

Quali debiti rientrano nella rottamazione quater? La risposta dall’AdER via mail

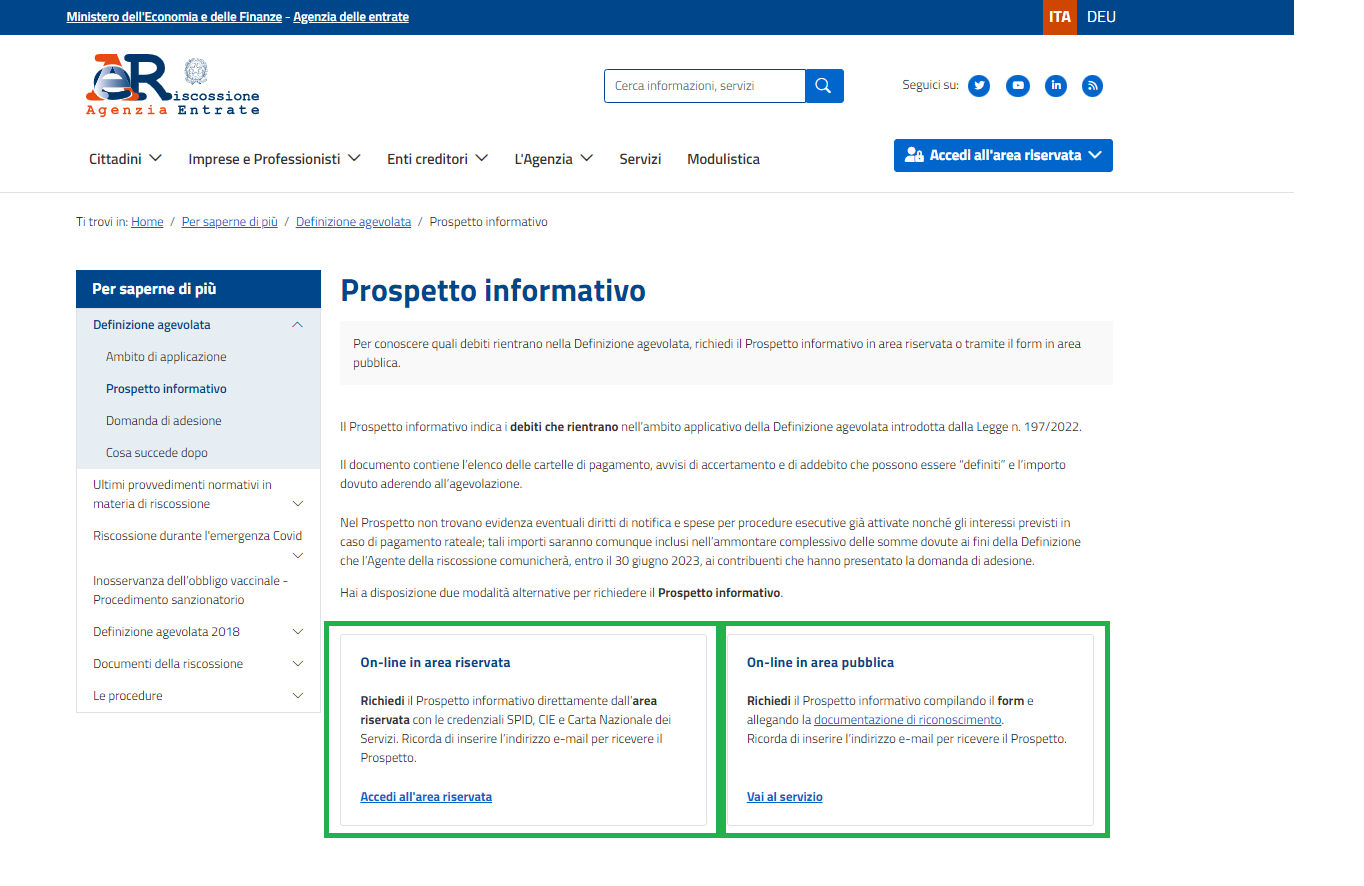

Come si legge nel comunicato stampa del 16 febbraio 2023, sono due le modalità per poter richiedere all’Agenzia delle Entrate Riscossione di indicare i debiti che rientrano nella rottamazione quater dalla pagina dedicata alla definizione agevolata delle cartelle 2023:

- senza necessità di pin e password, inserendo dati e codice fiscale della persona intestataria dei carichi e allegare la relativa documentazione di riconoscimento;

- accedendo all’area riservata con SPID, CIE - Carta d’Identità Elettronica, CNS - Carta Nazionale dei Servizi.

Gli intermediari fiscali possono richiedere il prospetto informativo per i loro clienti direttamente dall’area riservata EquiPro con le credenziali Entratel.

Una volta inviata la richiesta, chi non ha effettuato l’accesso al portale riceverà una mail per confermare la procedura e successivamente il prospetto informativo sulla rottamazione quater. Chi procede dall’area riservata riceve direttamente la risposta con tutti i dati dall’Agenzia delle Entrate Riscossione.

Si hanno a disposizione 5 giorni di tempo per scaricare le indicazioni fornite dall’AdER.

Sulla base dei dati indicati, quindi, è possibile procedere con la richiesta di adesione alla definizione agevolata delle cartelle. E anche chi ha già inoltrato la sua istanza può inviarne una nuova entro la scadenza del 30 aprile.

L’AdeR, infatti, specifica:

“Il contribuente può presentare in tempi diversi, ma sempre entro il 30 aprile 2023, anche ulteriori dichiarazioni di adesione che potranno essere riferite ad altri carichi (in questo caso andranno a integrare la precedente e ciascuna domanda genererà un proprio piano di definizione agevolata) oppure riferite agli stessi carichi già inseriti nella domanda presentata (e perciò saranno considerate sostitutive della precedente)”.

Chi avrà presentato domanda, entro il 30 giugno 2023, riceverà una nuova comunicazione dall’Agenzia delle Entrate Riscossione con l’esito della richiesta e i bollettini di pagamento in base al piano di rateazione che come prima scadenza il 31 luglio 2023 ma può arrivare fino a 5 anni.

Articolo originale pubblicato su Informazione Fiscale qui: Rottamazione quater: quali debiti rientrano? Risponde l’Agenzia delle Entrate Riscossione via mail