Bonus sanificazione, dpi e tamponi 2021: dal 4 ottobre sarà possibile richiedere il credito di imposta previsto dal DL Sostegni bis per le spese da giugno ad agosto. La scadenza per trasmettere la comunicazione è fissata al 4 novembre e solo dopo questa data si conoscerà la percentuale effettiva del beneficio. Modello e istruzioni dell'Agenzia delle Entrate approvate con il provvedimento del 15 luglio 2021.

Sarà possibile presentare domanda per accedere al nuovo bonus sanificazione, dpi e tamponi 2021 dal 4 ottobre.

Si ha diritto al credito di imposta introdotto dal Decreto Sostegni bis per le spese sostenute nei mesi di giugno, luglio e agosto di quest’anno.

I soggetti che hanno i requisiti per richiedere il beneficio avranno a disposizione un mese di tempo: la comunicazione potrà essere inviata entro la scadenza del 4 novembre 2021.

Come già accaduto in passato, solo dopo questa data sarà possibile conoscere la percentuale esatta del bonus sanificazione, dpi e tamponi: il calcolo, infatti, verrà fatto sulla base delle risorse disponibili e delle richieste ricevute.

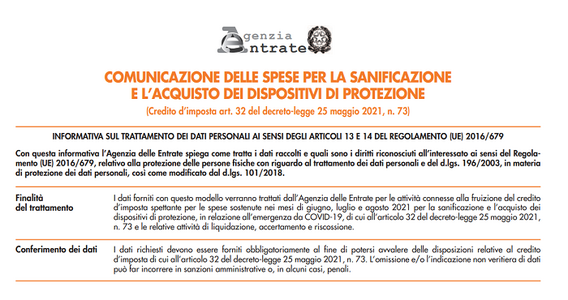

Ad approvare modello e istruzioni da utilizzare è l’Agenzia delle Entrate con il provvedimento numero 191910 del 15 luglio 2021.

Bonus sanificazione, dpi e tamponi 2021: domanda dal 4 ottobre per le spese da giugno ad agosto

Il Decreto Sostegni bis, con l’articolo 32, ha previsto un bonus sanificazione simile a quello già previsto dal Decreto Rilancio lo scorso anno.

Il testo mette nero su bianco i potenziali destinatari del beneficio:

- soggetti esercenti attività d’impresa, arti e professioni;

- enti non commerciali, compresi gli enti del Terzo settore e gli enti religiosi civilmente riconosciuti;

- strutture ricettive extra-alberghiere a carattere non imprenditoriale a condizione che siano in possesso del codice identificativo di cui all’articolo 13-quater, comma 4, del decreto-legge 30 aprile 2019, n. 34.

L’agevolazione consiste in un credito d’imposta pari al 30 per cento delle spese sostenute nei mesi di giugno, luglio ed agosto 2021 per la sanificazione degli ambienti e degli strumenti utilizzati e per l’acquisto di dispositivi di protezione individuale e di altri dispositivi necessari a garantire la salute dei lavoratori e degli utenti, incluse le spese per la somministrazione di tamponi per COVID-19.

È possibile arrivare a un valore massimo di 60.000 euro, in ogni caso le risorse complessive a disposizione ammontano a 200 milioni di euro per il 2021.

Chi ha le carte in regola per ottenere il bonus deve presentare domanda all’Agenzia delle Entrate dal 4 ottobre ed entro la scadenza del 4 novembre utilizzando il modello di “Comunicazione delle spese per la sanificazione e l’acquisto dei dispositivi di protezione” approvato con il provvedimento del 15 luglio 2021.

L’istanza può essere trasmessa direttamente dal contribuente o da un intermediario, tramite:

- servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- canali telematici dell’Agenzia delle entrate.

Di seguito tutte le istruzioni per la compilazione della comunicazione utile ad ottenere il bonus sanificazione, dpi e tamponi 2021.

Bonus sanificazione, dpi e tamponi 2021, domande dal 4 ottobre: per quali spese se ne ha diritto

Si ha diritto al credito di imposta introdotto dal Decreto Sostegni bis per le seguenti tipologie di spese:

- sanificazione degli ambienti dove si esercita l’attività lavorativa e istituzionale e degli strumenti utilizzati;

- somministrazione di tamponi a coloro che prestano la propria opera nell’ambito delle attività lavorative e istituzionali esercitate;

- acquisto di dispositivi di protezione individuale, come mascherine, guanti, visiere e occhiali protettivi, tute di protezione e calzari conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea;

- acquisto di prodotti detergenti e disinfettanti;

- acquisto di dispositivi di sicurezza diversi da quelli menzionati in precedenza come termometri, termoscanner, tappeti e vaschette decontaminanti e igienizzanti, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea, ivi incluse le eventuali spese di installazione;

- acquisto di dispositivi utili a garantire la distanza di sicurezza interpersonale, come barriere e pannelli protettivi, incluse le eventuali spese di installazione.

Secondo quanto stabilito dal testo normativo, il valore dell’agevolazione dovrebbe essere pari al 30 per cento dei costi sostenuti. Ma il limite delle risorse stanziate potrebbe ridurre la percentuale. Nel testo del provvedimento, infatti, si legge:

“Ai fini del rispetto del limite di spesa, l’ammontare massimo del credito d’imposta fruibile è pari al credito d’imposta richiesto moltiplicato per la percentuale resa nota con provvedimento del Direttore dell’Agenzia delle entrate, da emanare entro il 12 novembre 2021.

Detta percentuale è ottenuta rapportando il limite complessivo di spesa, di cui all’articolo 32, comma 1, ultimo periodo, del decreto-legge n. 73 del 2021, ll’ammontare complessivo dei crediti d’imposta richiesti. Nel caso in cui l’ammontare complessivo dei crediti d’imposta richiesti risulti inferiore al limite di spesa, la percentuale è pari al 100 per cento”.

Bonus sanificazione, dpi e tamponi 2021: istruzioni sull’utilizzo del credito di imposta

Una volta ottenuto il bonus sanificazione, dpi e tamponi 2021 nella percentuale che sarà stabilita dall’Agenzia delle Entrate, è possibile utilizzare il credito di imposta in due modi:

- nella dichiarazione dei redditi relativa al periodo d’imposta di sostenimento della spesa;

- in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, a partire dal giorno lavorativo successivo alla pubblicazione del provvedimento che ne stabilisce il valore.

Sull’utilizzo in compensazione, l’Agenzia delle Entrate chiarisce alcuni aspetti di cui tener conto:

- il modello F24 deve essere presentato solo tramite i servizi telematici resi disponibili dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento;

- nel caso in cui l’importo del credito utilizzato in compensazione risulti superiore all’ammontare massimo, anche tenendo conto di precedenti fruizioni, il relativo modello F24 viene scartato;

- non si applica il limite massimo dei crediti di imposta e dei contributi compensabili ovvero rimborsabili ai soggetti intestatari di conto fiscale né quello annuale di utilizzo dei crediti di imposta da indicare nel quadro RU della dichiarazione dei redditi;

- le istruzioni per la compilazione del modello F24 arriveranno con una risoluzione successiva.

Tutte i dettagli sono contenute nel provvedimento del 15 luglio 2021 dell’Agenzia delle Entrate.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus sanificazione, dpi e tamponi 2021: domanda dal 4 ottobre per le spese da giugno ad agosto