Bonus cuneo fiscale al via dal 1° luglio 2020: recupero in compensazione, tramite modello F24, per il trattamento integrativo. Ecco il codice tributo per i datori di lavoro istituito con la risoluzione n. 35/E dell'Agenzia delle Entrate.

Bonus cuneo fiscale al via dal 1° luglio 2020: con la pubblicazione del codice tributo da indicare nel modello F24 l’Agenzia delle Entrate fissa le ultime regole per l’avvio della nuova agevolazione.

Il bonus erogato in busta paga dal 1° luglio dovrà essere recuperato dal datore di lavoro in compensazione, presentando il modello F24 ed indicando il codice tributo 1701.

La risoluzione dell’Agenzia delle Entrate n. 35/E del 26 giugno 2020 fornisce le nuove istruzioni per il recupero del bonus cuneo fiscale, denominato trattamento integrativo per lavoratori dipendenti ed assimilati.

Bonus cuneo fiscale dal 1° luglio 2020: ecco il codice tributo per i datori di lavoro

La risoluzione n. 35/E del 26 giugno 2020 segna l’ultimo passo per l’avvio del nuovo bonus sul cuneo fiscale. Il documento dell’Agenzia delle Entrate fornisce le istruzioni per il recupero in compensazione della somma riconosciuta dal datore di lavoro.

Il meccanismo è sostanzialmente lo stesso previsto già per il pensionando bonus Renzi: bisognerà presentare il modello F24, in modalità telematica, senza tuttavia dover sottostare al limite relativo alla preventiva presentazione della dichiarazione di riferimento.

Il codice tributo per la compensazione del bonus cuneo fiscale è il seguente:

- “1701” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo - articolo 1, comma 4, del decreto-legge 5 febbraio 2020, n. 3”.

In sede di compilazione del modello F24, il codice tributo “1701” è esposto nella sezione “Erario” in corrispondenza delle somme indicate nella colonna “importi a credito compensati”.

Nei campi “rateazione/regione/prov./mese rif.” e “anno di riferimento” sono indicati, rispettivamente, il mese e l’anno in cui è avvenuta l’erogazione del trattamento integrativo, nei formati “00MM” e “AAAA”.

Bonus cuneo fiscale: codice tributo compensazione modello F24 EP

Diverse le istruzioni per chi usa il modello F24 EP.

In tal caso, per il recupero in compensazione del bonus cuneo fiscale bisognerà indicare il codice tributo:

- “170E” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo - articolo 1, comma 4, del decreto-legge 5 febbraio 2020, n. 3”.

In sede di compilazione del modello F24 EP, il codice tributo “170E” è esposto nella sezione “Erario” (valore F), in corrispondenza delle somme indicate nel campo “importi a credito compensati”.

Nei campi “riferimento A” e “riferimento B” sono indicati, rispettivamente, il mese e l’anno in cui è avvenuta l’erogazione del trattamento integrativo, nei formati “00MM” e “AAAA”.

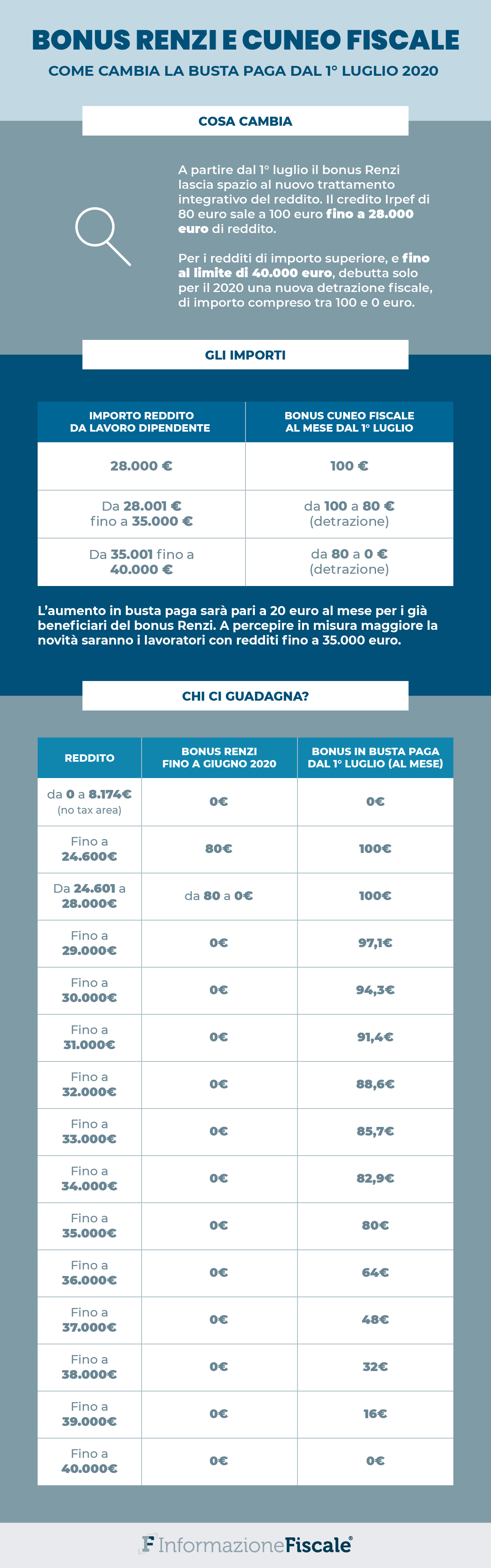

Bonus cuneo fiscale al via dal 1° luglio 2020: 600 euro in busta paga per i dipendenti

A partire dal 1° luglio 2020 a lavoratori dipendenti ed assimilati sarà riconosciuta una somma a titolo di trattamento integrativo, che non concorre alla formazione del reddito, di importo pari a 600 euro per l’anno 2020 e a 1.200 euro a decorrere dall’anno 2021.

I datori di lavoro riconosceranno in automatico il nuovo bonus in busta paga, riparametrandolo tra le retribuzioni erogate dal 1° luglio 2020 ovvero entro i termini di effettuazione delle operazioni di conguaglio.

Ai fini del recupero in compensazione, la risoluzione n. 35/E dell’Agenzia delle Entrate ricorda che il modello F24 dovrà essere presentato esclusivamente in modalità telematica.

L’utilizzo in compensazione, invece, non deve essere preceduto dalla presentazione della dichiarazione da cui emerge il credito.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus cuneo fiscale dal 1° luglio 2020: ecco il codice tributo per i datori di lavoro