Bonus affitto, il credito d'imposta riconosciuto alle imprese turistiche e alle piscine spetta per i canoni di locazione pagati fino al 29 agosto 2022. Slitta la scadenza del 30 giugno legata agli aiuti di Stato del Temporary Framework, per effetto di quanto chiarito dall'Agenzia delle Entrate con una FAQ pubblicata l'11 luglio.

Bonus affitto, il credito d’imposta per le imprese turistiche e per le piscine spetta in relazione ai canoni pagati fino al 29 agosto 2022, e non fino al 30 giugno.

La novità arriva dall’Agenzia delle Entrate, che con una FAQ pubblicata in data 11 luglio allunga i termini previsti, nel rispetto dello Statuto del contribuente.

Ad introdurre l’agevolazione è stato il decreto Sostegni ter n. 4/2022, in favore di imprese del settore turistiche e di gestione di piscine, per i mesi da gennaio a marzo 2022.

Con il provvedimento del 30 giugno 2022 sono state definite le istruzioni, i tempi e le modalità per la presentazione dell’autodichiarazione sul rispetto dei limiti per gli aiuti di Stato e per la fruizione dell’agevolazione, che tra i diversi aspetti ha chiarito che il bonus affitto spetta esclusivamente per i canoni corrisposti entro la fine del mese di giugno.

Un chiarimento che è arrivato però sul filo di lana, e che porta quindi all’allungamento del termine ultimo per la maturazione del credito d’imposta.

Bonus affitto per i canoni pagati fino al 29 agosto 2022: più tempo per il credito d’imposta

Con la pubblicazione del software di compilazione e controllo relativo al credito imprese turistiche per canoni di locazione, l’Agenzia delle Entrate ha quindi fornito ulteriori chiarimenti sull’utilizzo del bonus affitto.

Facendo marcia indietro rispetto a quanto indicato al punto 1.5 del provvedimento del 30 giugno 2022, viene esteso il termine per il pagamento dei canoni d’affitto ai fini della maturazione del credito d’imposta del 60 per cento.

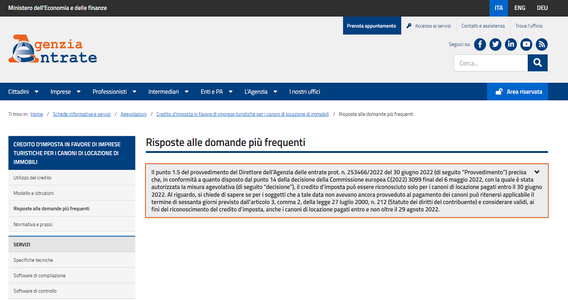

Il provvedimento dell’Agenzia delle Entrate specificava che, tenuto conto della scadenza fissata dalla decisione della Commissione Europea del 6 maggio 2022, con la quale è stata autorizzata l’agevolazione, il bonus affitto per le imprese del turismo e per le piscine spettava per i canoni di locazione pagati entro il 30 giugno.

Una scadenza individuata secondo quanto previsto dal “Temporary Framework” e quindi tenuto conto del termine generale per la fruizione degli aiuti di Stato Covid, che riguarda anche la data finale per la maturazione del credito d’imposta ai fini del suo riconoscimento.

Un termine sul quale però interviene lo Statuto del Contribuente, e in particolare quanto previsto dall’articolo 3, comma 2 in merito all’efficacia temporale delle norme tributarie.

Più tempo per il bonus affitto alle imprese del turismo e alle piscine: lo Statuto del contribuente allunga la scadenza al 29 agosto

Così come riportato nella FAQ pubblicata in data 11 luglio dall’Agenzia delle Entrate:

“tenuto conto delle difficoltà in cui possono essere incorsi i destinatari della presente misura agevolativa nell’individuare il corretto ambito di applicazione del punto 14 sopra citato, si ritiene di poter considerare validi ai fini del riconoscimento del credito d’imposta anche i canoni versati oltre il 30 giugno 2022 ma entro il 29 agosto 2022, in applicazione del richiamato articolo 3, comma 2, dello Statuto dei diritti del contribuente.”

I chiarimenti tardivi dell’Agenzia delle Entrate, le difficoltà interpretative circa l’applicazione delle norme dell’Europa in materia di aiuti di Stato e le norme a tutela del contribuente portano quindi a un’estensione temporale.

Il bonus affitto sarà quindi riconosciuto in relazione ai canoni d’affitto effettivamente pagati entro il 29 agosto 2022.

Per questi, alle imprese del settore turistico e di gestione delle piscine in relazione alle somme corrisposte a gennaio, febbraio e marzo 2022, sarà quindi riconosciuto un credito d’imposta pari al 60 per cento.

Ad averne diritto sono i soggetti che abbiano subito una diminuzione del fatturato o dei corrispettivi nel mese di riferimento dell’anno 2022 di almeno il 50 per cento rispetto allo stesso mese dell’anno 2019.

L’importo riconosciuto potrà essere utilizzato direttamente in compensazione ovvero ceduto, secondo le regole illustrate dal provvedimento dell’Agenzia delle Entrate del 30 giugno.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus affitto per i canoni pagati fino al 29 agosto 2022: più tempo per il credito d’imposta