In vista della scadenza del 30 settembre, le istruzioni per pagare l'imposta di bollo sulle fatture elettroniche direttamente online tramite il modello F24 precompilato

Alle porte la scadenza dell’imposta di bollo sulle fatture elettroniche: grazie al servizio gratuito messo a disposizione dall’Agenzia delle Entrate, è possibile effettuare il calcolo degli importi dovuti e il versamento direttamente online.

Con i dati a disposizione, il sistema attivo sul portale Fatture e Corrispettivi genera un modello F24 precompilato per procedere con il pagamento.

Seguendo questa via semplificata, è possibile completare l’operazione in pochi passaggi.

Dall’accesso allo strumento online alle modalità di pagamento: le istruzioni da seguire passo dopo passo, disponibili anche in un video tutorial.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Bollo fatture elettroniche con modello F24 precompilato online: il calendario di scadenze

Prima di entrare nel vivo delle indicazioni, è bene chiarire i tempi da rispettare per il versamento dell’imposta di bollo sulle fatture elettroniche.

L’obbligo ha cadenza trimestrale, ma negli ultimi anni sono state apportate una serie di modifiche alla tabella di marcia.

Le regole attuali sono contenute principalmente nel decreto del Ministero dell’Economia e delle Finanze del 4 dicembre 2020 che ha aggiornato il calendario delle scadenze di pagamento del tributo.

| Periodo | Scadenza per il pagamento dell’imposta di bollo |

|---|---|

| 1° Trimestre | 31 Maggio |

| 2° Trimestre | 30 Settembre |

| 3° Trimestre | 30 Novembre |

| 4° Trimestre | 28 Febbraio |

L’imposta di bollo del valore di 2 euro si applica alle operazioni fatturate con importi non assoggettati ad IVA, che hanno un valore superiore a 77,47 euro. Nei documenti fiscali, inoltre, è obbligatorio indicare la dicitura “assolvimento dell’imposta di bollo ai sensi del D.M. 17 giugno 2014”, selezionando la voce che si trova sui software per la compilazione e l’invio delle fatture elettroniche.

Il Decreto Semplificazioni, approvato nel 2022, ha previsto la possibilità di posticipare il pagamento per le somme dovute fino a 5.000 euro. Le nuove regole si applicano alle fatture emesse dal 1° gennaio 2023.

Calendario scadenze imposta di bollo 2025:

| Periodo di riferimento e importo | Scadenza versamento |

|---|---|

| Imposta di bollo I trimestre 2025 superiore a 5.000 euro | Scadenza il 3 giugno |

| Imposta di bollo I trimestre 2025 inferiore a 5.000 euro | Scadenza il 30 settembre |

| Imposta di bollo II trimestre 2025 | Scadenza il 30 settembre |

| Imposta di bollo I e II trimestre 2025 inferiore a 5.000 euro | Scadenza il 30 novembre (differita a lunedì 1 dicembre) |

| Imposta di bollo III trimestre 2025 | Scadenza 30 novembre (differita a lunedì 1 dicembre) |

| Imposta di bollo IV trimestre 2025 | Scadenza 2 marzo 2026 |

Se la scadenza per il pagamento dell’imposta di bollo è un giorno festivo, slitta al primo giorno lavorativo successivo.

I codici tributo da utilizzare sono i seguenti:

| Codice tributo imposta di bollo sulle fatture elettroniche | Periodo |

|---|---|

| 2521 | 1° trimestre |

| 2522 | 2° trimestre |

| 2523 | 3° trimestre |

| 2524 | 4° trimestre |

Bollo fatture elettroniche: modello f24 precompilato online

Il nuovo modello f24 precompilato online per il calcolo dell’imposta di bollo sulle fatture elettroniche si basa su un meccanismo elementare: il sistema genera l’importo da versare moltiplicando il numero delle fatture inviate tramite il Sistema di Interscambio per 2 euro, il valore dell’imposta.

Per utilizzare lo strumento, è necessario innanzitutto collegarsi al portale Fatture e Corrispettivi . Il primo passaggio da effettuare è accedere al sistema Fisconline dell’Agenzia delle Entrate con le proprie credenziali.

Dall’accesso al portale Fatture e Corrispettivi al versamento dell’imposta di bollo le istruzioni sono disponibili anche in un video tutorial dedicato al modello F24 precompilato online.

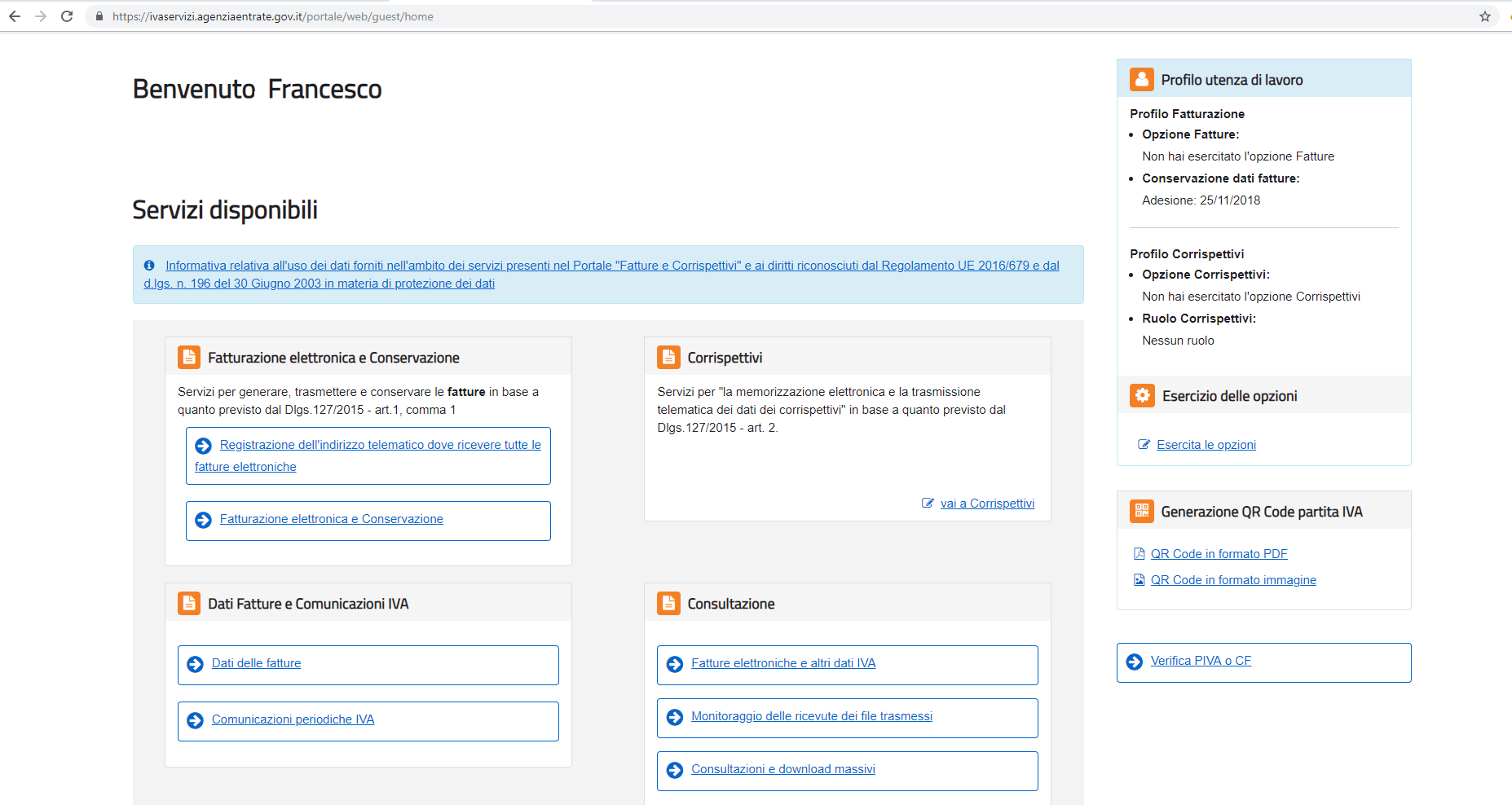

Una volta effettuato l’accesso, dalla propria scrivania si entra nel portale Fatture e Corrispettivi.

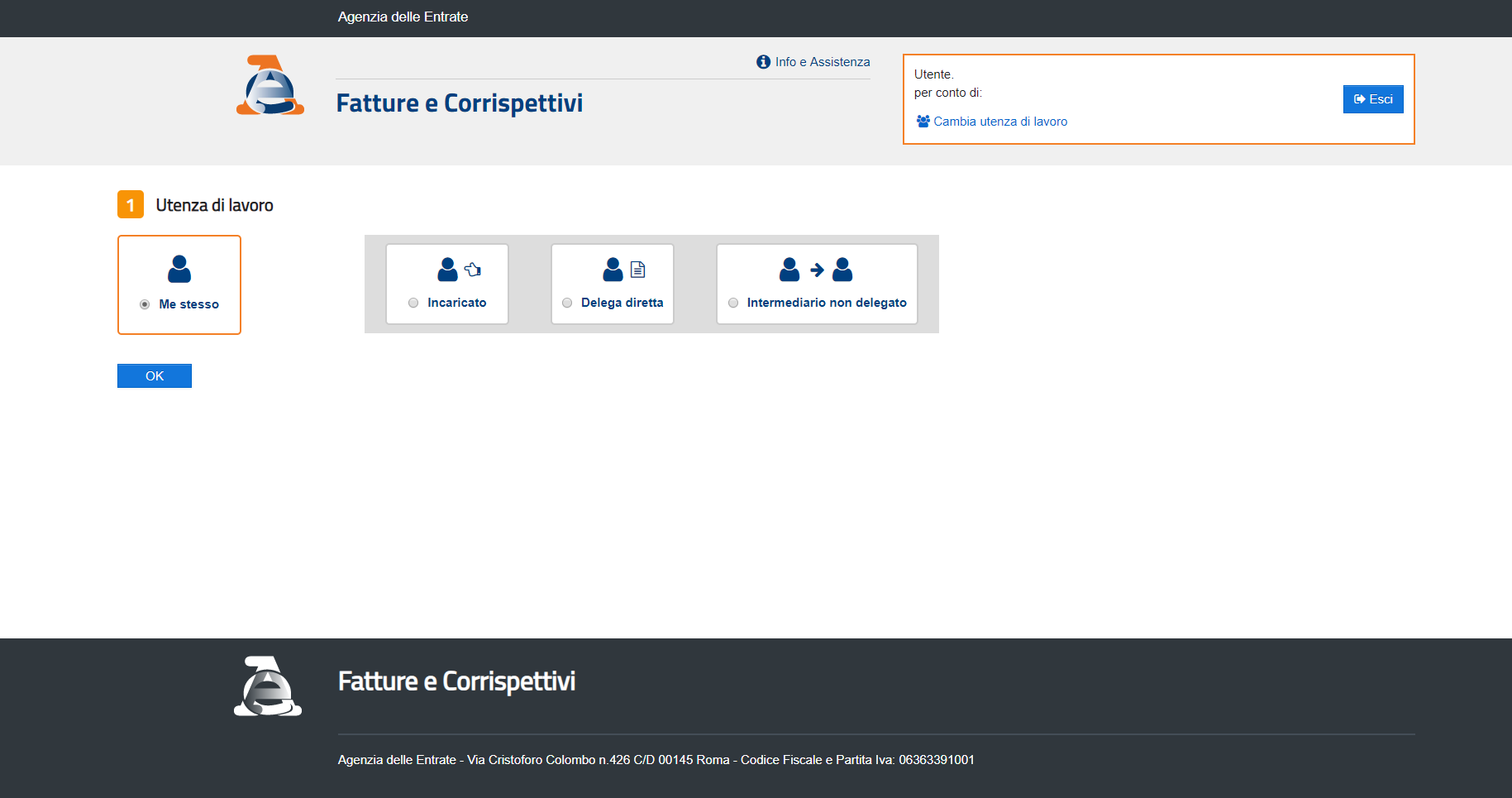

All’interno, come da prassi, bisogna indicare l’utenza di lavoro che si intende utilizzare. Il portale permette di scegliere tra quattro opzioni:

- me stesso;

- incaricato;

- delega diretta;

- intermediario non delegato.

Bollo fatture elettroniche, modello f24 precompilato online: come si genera

A questo punto Fatture e Corrispettivi offre all’utente una panoramica dei servizi che ha a disposizione:

- Fatturazione elettronica e conservazione;

- Dati Fatture e comunicazioni IVA;

- Corrispettivi;

- Consultazione.

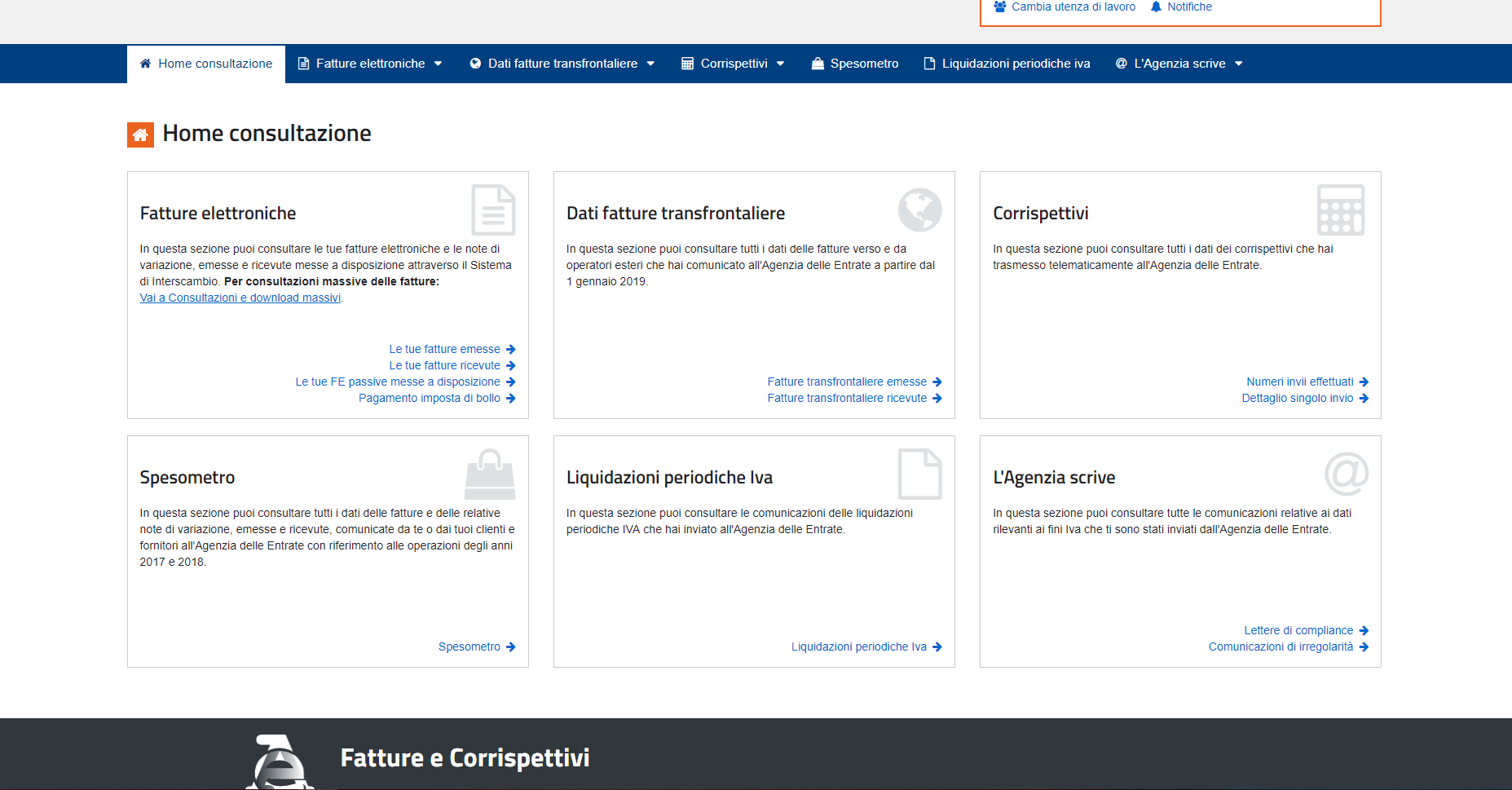

Per accedere al modello f24 precompilato online da utilizzare per il versamento del bollo sulle fatture elettroniche, è necessario selezionare la sotto categoria “Fatture elettroniche e altri dati IVA” della voce “Consultazione”.

Una volta, poi, all’interno dell’area, appare una panoramica dei servizi disponibili:

- Fatture elettroniche;

- Dati fatture transfrontaliere;

- Corrispettivi;

- Spesometro;

- Liquidazioni periodiche IVA;

- L’Agenzia scrive.

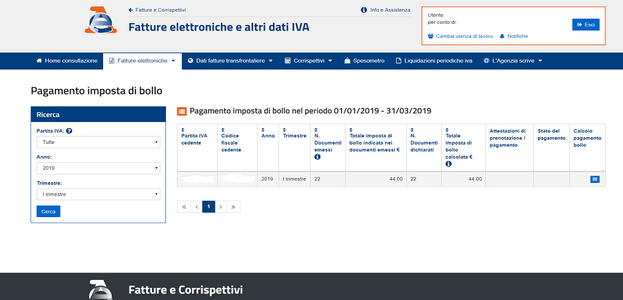

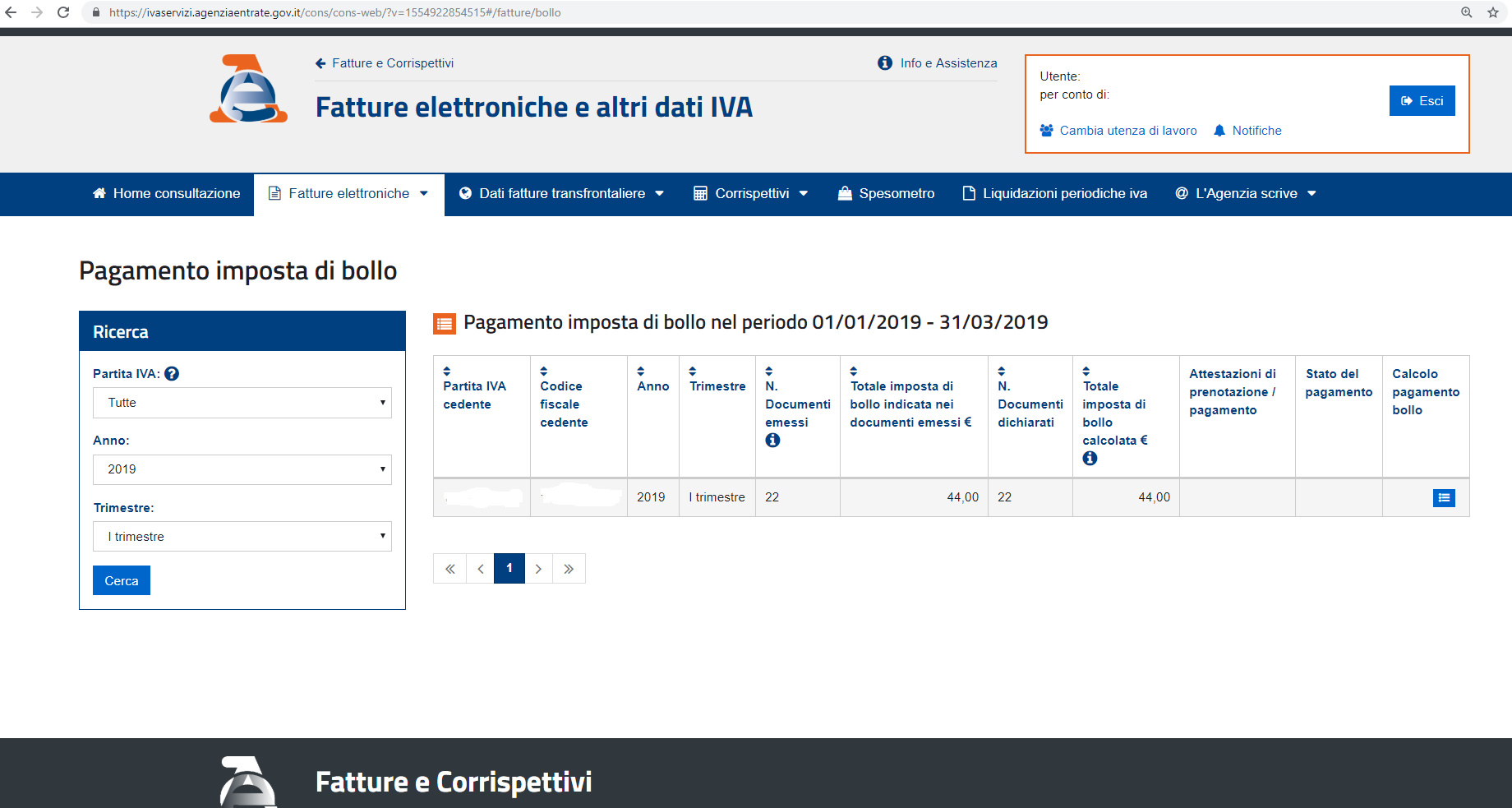

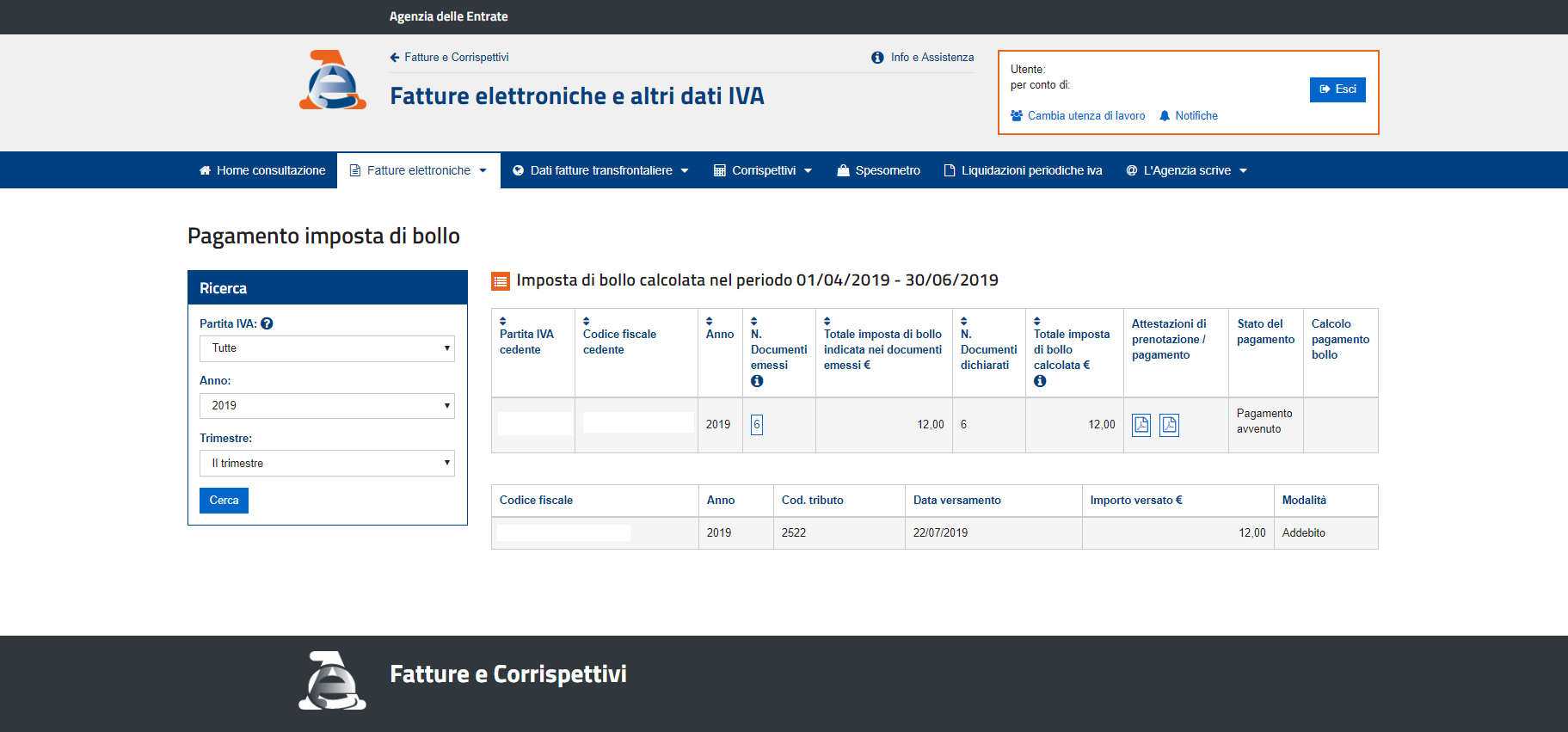

Per accedere allo strumento online che permette di generare il modello F24 è necessario cliccare sulla voce “Pagamento imposta di bollo” nell’area “fatture elettroniche”.

A questo punto l’utente si trova difronte allo strumento utile per calcolare l’importo del versamento dell’imposta di bollo sulle fatture elettroniche. Il totale è dato dal numero di documenti dichiarati, che fa riferimento esclusivamente alle fatture inviate tramite Sistema di Interscambio, moltiplicato per il valore dell’imposta.

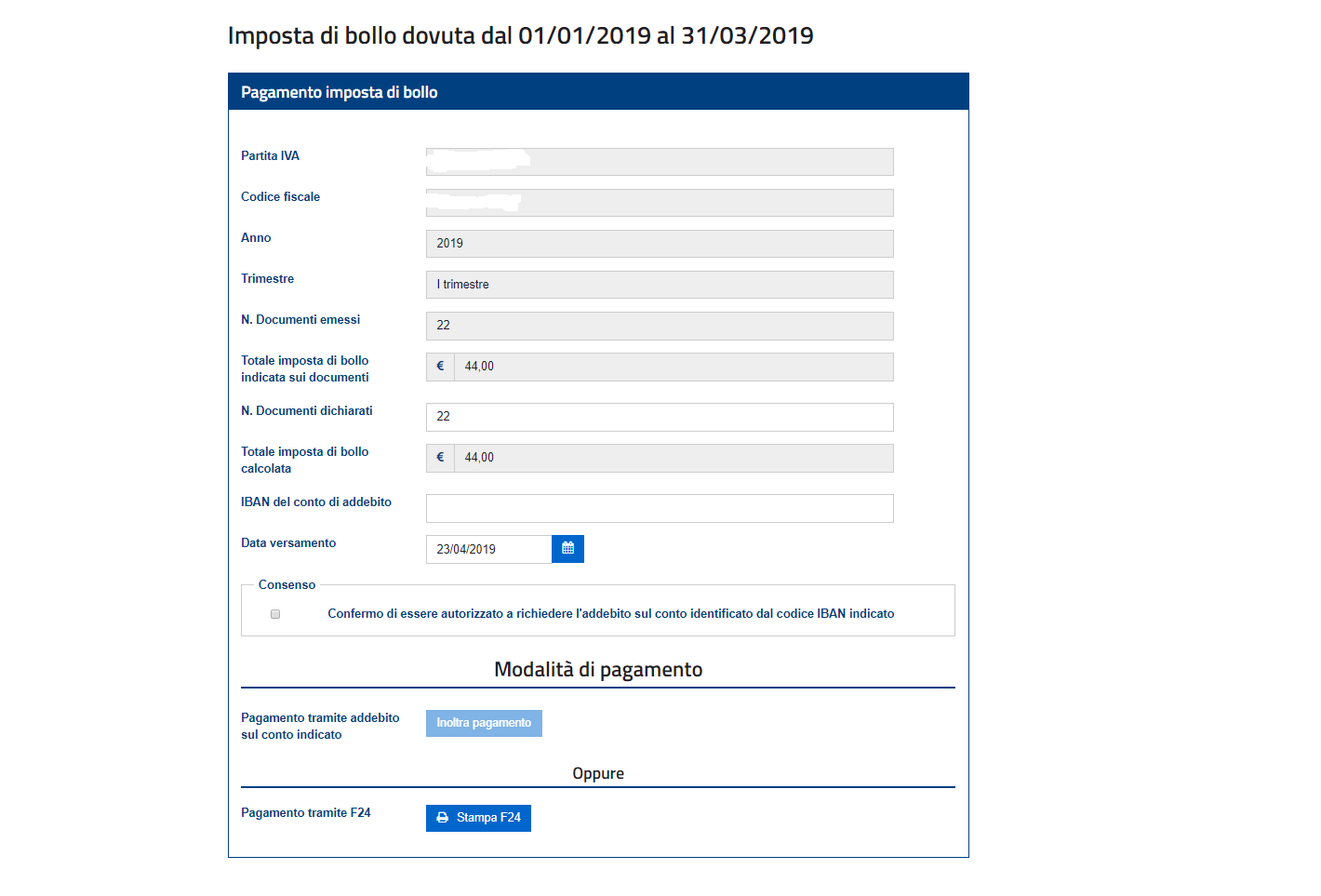

Cliccando sulla mascherina di calcolo, si accede, poi, al modello F24 precompilato online, necessario per adempiere all’obbligo previsto. L’unico dato editabile è il numero di fatture soggette a imposta di bollo.

A questo punto si può procedere al pagamento stampando il modello o tramite l’addebito in conto.

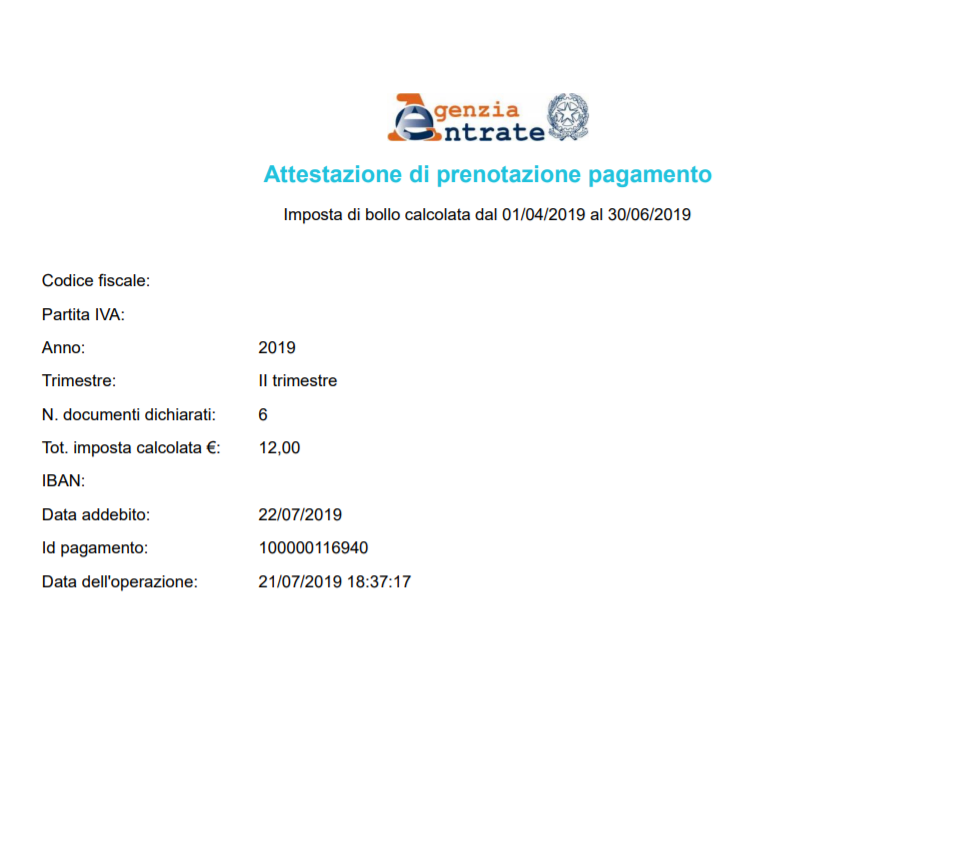

Una volta avviata la procedura per il pagamento, dalla schermata di riepilogo è possibile accedere a due documenti:

- attestazione di prenotazione di pagamento;

- attestazione di pagamento, che compare quando l’operazione è stata effettuata.

Infine, se l’addebito è avvenuto con successo, nella schermata che riporta i dettagli delle operazioni appare la dicitura “pagamento avvenuto”.

Con questa procedura attivata sul portale Fatture e Corrispettivi, l’Agenzia delle Entrate mette in atto una strategia per semplificare e controllare il versamento dell’imposta di bollo, un obbligo con cadenza generalmente trimestrale per tutti i soggetti che effettuano operazioni fatturate senza IVA superiori a 77,47 euro.

Articolo originale pubblicato su Informazione Fiscale qui: Bollo su fatture elettroniche: pagamento tramite modello F24 precompilato online