Anche in caso di rateizzazione in corso al 1° gennaio 2023 si può beneficiare della definizione agevolata degli avvisi bonari con pagamento delle sanzioni ridotte al 3 per cento: dall'Agenzia delle Entrate esempi di calcolo e istruzioni

La definizione agevolata degli avvisi bonari con la riduzione delle sanzioni dal 10 al 3 per cento rientra tra gli strumenti messi in campo dalla Legge di Bilancio 2023 per regolarizzare la propria posizione con il Fisco. Ed è accessibile anche nel caso in cui sia già in corso al 1° gennaio 2023 un pagamento con rateizzazione.

L’Agenzia delle Entrate, nella prima circolare del 2023, ha illustrano le novità nel dettaglio e ha fatto il punto delle regole da seguire anche da chi ha un piano rateale in corso fornendo istruzioni ed esempi di calcolo.

Avvisi bonari con sanzioni al 3 per cento anche in caso di rateizzazione in corso

La possibilità di accedere a sanzioni ridotte in relazione agli avvisi bonari è regolata dall’articolo 1, commi da 153 a 159, della Legge numero 197 del 2022.

In particolare rientrano nel campo di applicazione delle novità i debiti emersi dalle comunicazioni di irregolarità che derivano dal controllo automatizzato delle dichiarazioni relative agli anni 2019, 2020 e 2021 che abbiano un termine di pagamento non ancora scaduto alla data di entrata in vigore della Legge di Bilancio o recapitate in data successiva.

La definizione agevolata prevede una riduzione dal 10 al 3 per cento delle sanzioni dovute sulle imposte non versate o versate in ritardo, anche nelle ipotesi di lieve inadempimento previste dall’articolo 15-ter del D.P.R. n. 602/1973.

Come specifica il comma 155 dell’articolo 1 della Legge di Bilancio 2023, la misura è accessibile anche per gli avvisi bonari, riferiti a qualsiasi periodo d’imposta con una rateizzazione in corso alla data del 1° gennaio 2023.

L’Agenzia delle Entrate, nella circolare numero 1 del 13 gennaio 2023, fornisce le istruzioni da seguire per leggere correttamente la norma:

“Si intendono le rateazioni regolarmente intraprese in anni precedenti (a prescindere dal periodo d’imposta), per le quali, alla medesima data, non si è verificata alcuna causa di decadenza ai sensi dell’articolo 15-ter del DPR n. 602 del 1973”.

In questo caso, quindi, con le novità introdotte è possibile effettuare un nuovo calcolo delle sanzioni in misura pari al 3 per cento dell’imposta, non versata o versata in ritardo, restante oltre i pagamenti effettuati fino al 31 dicembre 2022.

Le interessate e gli interessati, quindi, saranno chiamati a pagare gli importi residui a titolo di imposte, contributi previdenziali, interessi e somme aggiuntive, e le sanzioni calcolate nella misura del 3 per cento delle residue imposte non versate o versate in ritardo.

Avvisi bonari, come funziona la definizione agevolata in caso di rateizzazione in corso

L’altro aspetto su cui soffermarsi, per comprendere dal punto di vista pratico la definizione agevolata degli avvisi bonari con rateizzazione in corso, riguarda la tabella di marcia da seguire.

Effettuato il nuovo calcolo dell’importo dovuto, è necessario continuare a fare riferimento alle modalità e ai termini originariamente previsti.

Per usufruire della riduzione delle sanzioni bisogna procedere con il pagamento rateale senza soluzione di continuità:

- secondo le scadenze previste dal piano di rateazione stabilito in principio;

- in caso di importi originari inferiori a 5.000 euro, usufruendo dell’estensione fino a venti rate in linea con l’altra novità introdotta dalla Legge di Bilancio 2023 che prevede la possibilità di pagare in 20 tranche a prescindere dalla cifra e anche per le rateazioni in corso.

Il mancato pagamento, anche parziale, che determina la decadenza dalla rateazione, fa perdere anche i benefici della definizione agevolata: in questo caso, quindi, si applicano le ordinarie disposizioni in materia di sanzioni e riscossione.

Per fare maggiore chiarezza sugli importi dovuti l’Agenzia delle Entrate nella circolare numero 1 del 2023 fornisce anche un esempio di calcolo.

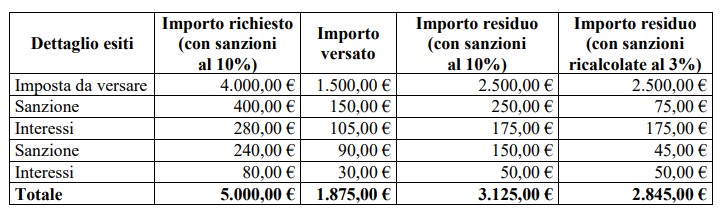

Il caso riguarda una comunicazione degli esiti del controllo automatizzato della dichiarazione modello Redditi 2018 elaborata e consegnata in data 1° aprile 2022: le somme da pagare comprensive di sanzioni ammontano a 5.000 euro che il contribuente ha scelto di pagare in 8 rate.

| Esito di omesso versamento | |

|---|---|

| Imposta non versata | 4.000,00 |

| Sanzione (10 per cento) | 400,00 |

| Interessi | 280,00 |

| Esito di tardivo versamento | |

| Sanzione (10 per cento) | 240,00 |

| Interessi | 80,00 |

| Totale | 5.000,00 |

A fine 2022 risultano pagate le prime tre rate, per un importo complessivo di euro 1.875,00. Partendo dalle somme già corrisposte si ricalcolano gli importi dovuti con la nuova sanzione al 3 per cento.

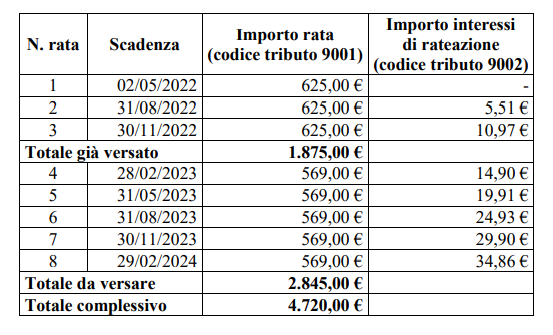

Il debito residuo viene poi ripartito nelle 5 rate restanti dal piano originario. Gli interessi di rateazione sono rideterminati rispetto al nuovo importo delle rate.

Di seguito il foglio di calcolo messo a disposizione dall’Agenzia delle Entrate da utilizzare per conoscere le novità dal punto di vista pratico.

Tutti i dettagli sulla definizione agevolata degli avvisi bonari sono contenuti nel testo integrale della circolare numero 1 del 2023.

Articolo originale pubblicato su Informazione Fiscale qui: Avvisi bonari con sanzioni al 3 per cento anche in caso di rateizzazione in corso