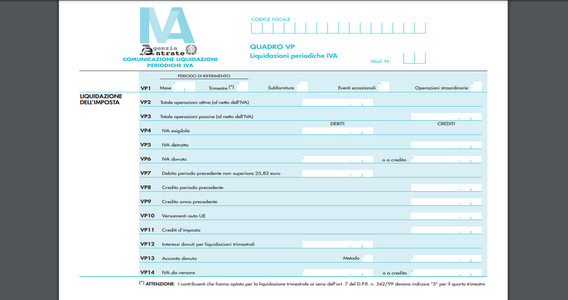

Analisi delle istruzioni operative ed esempio pratico per la compilazione del quadro VP9 delle liquidazioni periodiche dell'IVA

La prossima scadenza per l’invio telematico delle Lipe sarà a fine maggio e riguarderà le liquidazioni periodiche delle liquidazioni IVA relative al primo trimestre dell’anno scorso (gennaio, febbraio e marzo).

In questo approfondimento ci occuperemo del rigo VP9 e, in particolare, della sua compilazione.

Il rigo VP9 è quella parte delle comunicazioni trimestrali IVA in cui occorre riportare l’eventuale credito IVA relativo alla dichiarazione dell’anno precedente.

A questo proposito, infatti, il contribuente può optare per due diverse modalità di utilizzo del credito IVA:

- la compensazione “esterna” all’interno del modello F24;

- la detrazione interna alle liquidazioni IVA periodiche dei periodi successivi.

Riportiamo di seguito le istruzioni ministeriali per la compilazione del rigo VP9 delle Lipe, proponendo poi qualche ragionamento in merito.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento fiscale al giorno via email dal lunedì alla domenica alle 13.00. Una buona fonte dalla quale aggiornarsi su questi temi, gratuita e che non farà mai clickbaiting

Rigo VP9 - Credito anno precedente: istruzioni compilazione delle Lipe 2026

Ecco cosa prevedono le istruzioni ministeriali alla compilazione del rigo VP9 delle comunicazioni delle liquidazioni periodiche IVA (Lipe):

“ Rigo VP9 - Credito anno precedente

Indicare l’ammontare del credito IVA compensabile, ai sensi del D.Lgs. n. 241/1997, che viene portato in detrazione nella liquidazione del periodo, risultante dalla dichiarazione annuale dell’anno precedente, al netto della quota già portata in detrazione nelle liquidazioni dei periodi precedenti dello stesso anno solare.

Nella particolare ipotesi in cui il contribuente intenda “estromettere” dalla contabilità IVA (per la compensazione tramite modello F24) una parte o l’intero ammontare del credito IVA compensabile risultante dalla dichiarazione dell’anno precedente, già precedentemente indicato nel rigo VP9 e non ancora utilizzato, deve compilare il rigo VP9 della presente Comunicazione riportando l’importo del credito da estromettere preceduto dal segno meno.

Nel presente rigo va indicato anche il credito chiesto a rimborso in anni precedenti per il quale l’Ufficio competente abbia formalmente negato il diritto al rimborso per la quota dello stesso utilizzata (a seguito di autorizzazione dell’Ufficio) in sede di liquidazione periodica (vedasi il d.P.R. 10 novembre 1997, n. 443 e la circolare n. 134/E del 28 maggio 1998).

Si evidenzia che il rigo non può essere compilato dai soggetti che hanno partecipato alla liquidazione dell’IVA di gruppo di cui all’articolo 73 per il periodo di riferimento (VP1)”.

Rigo VP9 Lipe 2026: esiste un “obbligo di riporto” del credito IVA dell’anno precedente nel rigo VP9 delle Lipe?

Uno dei dubbi più ricorrenti che i lettori hanno segnalato alla redazione di Informazione Fiscale su questo tema riguarda un eventuale obbligo di riportare nel rigo VP9 del modulo relativo al periodo considerato l’intero ammontare del credito IVA dell’anno precedente destinato all’utilizzo in compensazione/detrazione.

Ebbene occorre evidenziare che tale obbligo non sussiste.

Il contribuente, infatti, non è tenuto ad indicare nel rigo VP9 del mese o trimestre considerato l’intero ammontare del credito IVA dell’anno precedente se non intende utilizzarlo nella relativa liquidazione periodica.

Tale credito potrà, eventualmente, essere indicato, in tutto o in parte, nel rigo VP9 dei mesi successivi, nel momento in cui il contribuente intenderà utilizzarlo nelle liquidazioni periodiche.

Resta inteso che il credito dell’anno precedente utilizzato in compensazione mediante modello F24 non dovrà mai essere esposto nel rigo VP9.

Articolo originale pubblicato su Informazione Fiscale qui: Quadro VP9 Lipe 2026