Come fare per scegliere il fondo pensione a cui destinare il TFR? Dal Ministero del Lavoro arriva la guida alla previdenza complementare

Cos’è la previdenza complementare? Quali sono le norme che la regolano? Come si accede e come fare per scegliere il fondo pensione più adatto?

A queste e altre domande risponde il nuovo portale della previdenza complementare realizzato dal Ministero del Lavoro, con la collaborazione del Consiglio Nazionale Giovani e Mefop.

Il nuovo portale è online dal 20 maggio per accompagnare cittadini e cittadine nel percorso che porta alla previdenza integrativa, anche alla luce delle importanti novità introdotte dal 2026.

Cos’è la previdenza complementare e a cosa serve?

Prima di approfondire la scelta del fondo pensione è utile inquadrare il concetto generale di previdenza complementare. In sintesi, si tratta di un sistema volontario di risparmio e investimento che si affianca alla pensione pubblica.

Nella pratica, versando contributi ad un fondo pensione è possibile costruire nel tempo una rendita aggiuntiva che aiuterà a mantenere un tenore di vita adeguato quando si raggiungerà la pensione.

Al fondo pensione si può versare:

- il trattamento di fine rapporto (TFR): in fase di assunzione è possibile scegliere di destinarlo al fondo pensione, anziché mantenerlo in azienda;

- contributi personali volontari: versamenti aggiuntivi che si possono effettuare in aggiunta al TFR;

- un contributo del datore di lavoro: nei casi in cui il proprio contratto lo preveda.

Nel tempo le somme versate vengono investite dal fondo in strumenti finanziari (azioni, obbligazioni, fondi comuni, ecc.), con i diretti interessati che possono scegliere la “linea di investimento” che preferiscono, in base al livello di rischio: ad esempio garantita, obbligazionaria, bilanciata o azionaria. Nel corso degli anni, il capitale così accumulato cresce, idealmente, grazie ai rendimenti degli investimenti.

Al momento del pensionamento, quindi, il capitale accumulato viene erogato come integrazione alla pensione pubblica e può essere convertito in rendita oppure richiesto, in tutto o in parte, come capitale, anche prima del pensionamento nei limiti e secondo le regole della normativa vigente.

Possono aderire ai fondi pensione praticante tutte le categorie di lavoratori e lavoratrici:

- dipendenti pubblici e privati;

- soci e dipendenti di cooperative;

- autonomi e liberi professionisti;

- chi lavora con contratti atipici (a progetto o occasionali);

- soggetti non titolari di reddito da lavoro e fiscalmente a carico.

Come fare per scegliere il fondo pensione più adatto alle proprie esigenze?

Il Ministero del Lavoro ha reso disponibile il nuovo portale dedicato alla previdenza complementare. Una piattaforma online che raccoglie contenuti chiari, interattivi e sempre aggiornati, video e guide pratiche per scegliere in modo libero, consapevole e informato come pianificare la propria pensione integrativa.

Come affermato dalla Ministra del Lavoro, Marina Calderone: “La previdenza è un investimento sul proprio futuro. Per questo è essenziale che ogni cittadino disponga di informazioni chiare per costruire una prospettiva pensionistica solida. Il nuovo portale sulla previdenza complementare accompagna lavoratrici e lavoratori in un percorso informato, aiutandoli a orientarsi tra regole, opportunità fiscali e tutela dei risparmi”.

Online il portale dedicato alla previdenza complementare: come scegliere un fondo pensione

Il portale del Ministero passa in rassegna, con grande dettaglio, le diverse forme di previdenza complementare e le varie tipologie di fondi:

- Fondi pensione negoziali (o chiusi): che nascono sulla base di contratti e accordi collettivi, accordi fra soci lavoratori di cooperative e fra lavoratori autonomi e liberi professionisti. Sono rivolti a lavoratori appartenenti a categorie omogenee dal punto di vista territoriale o professionale;

- Fondi pensione aperti: istituiti da banche, società di gestione del risparmio (SGR), assicurazioni, società di investimento. Questa tipologia di fondi consente l’adesione a chiunque, sia lavoratori che non lavoratori, su base individuale o collettiva e confluiscono in un patrimonio separato e autonomo rispetto a quello della medesima società o ente costitutivo;

- Piani pensionistici individuali (PIP): si basano su contratti di assicurazione con finalità previdenziale.

- Fondi pensione preesistenti: forme di previdenza complementare istituite prima del Dlgs n. 124/1993.

L’apposita sezione del portale mira ad aiutare cittadini e cittadine a capire qual è il fondo più adatto, in base al proprio contratto di lavoro o alla situazione personale.

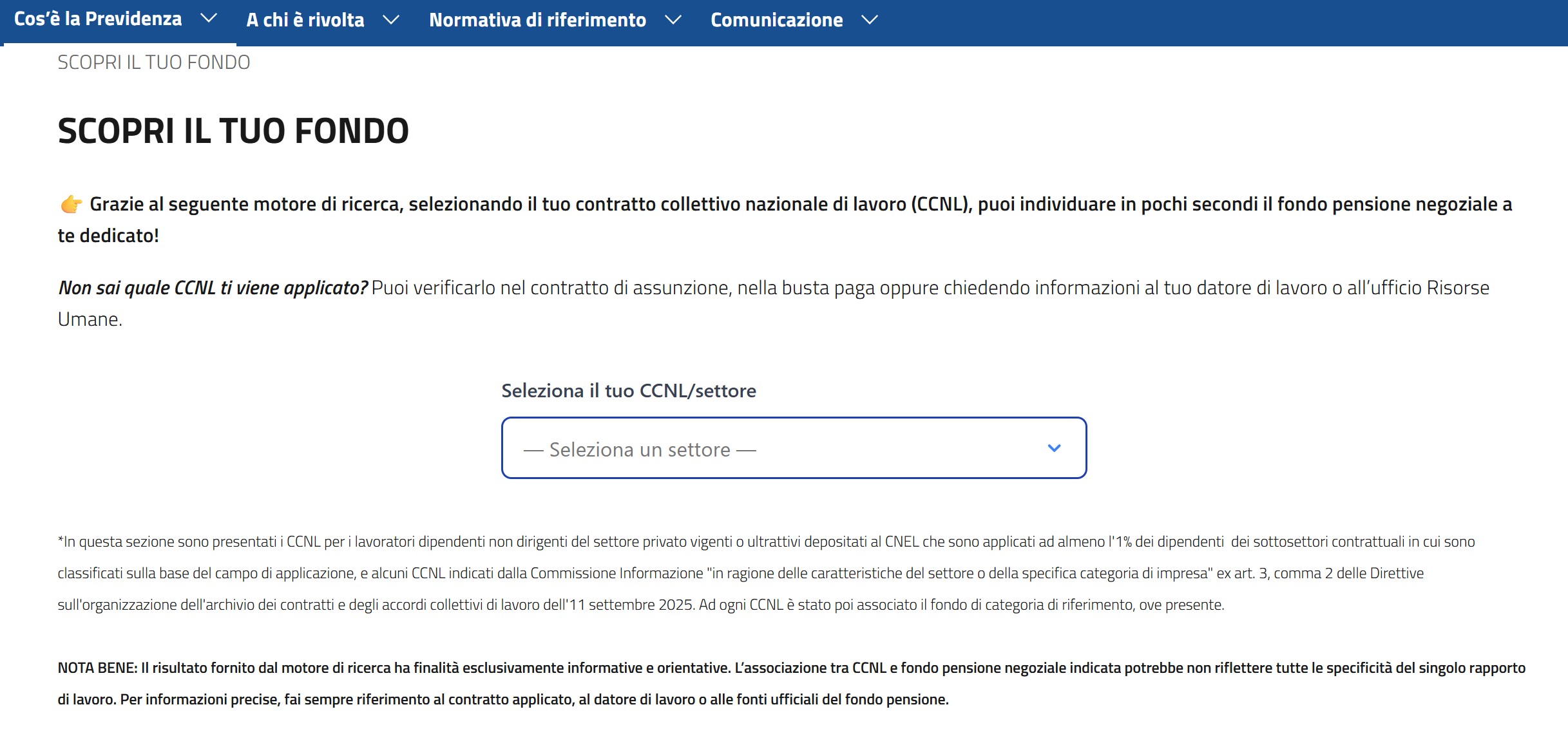

Cliccando su “Dimmi chi sei e ti dirò a quale fondo puoi aderire!”, il sistema illustra in dettaglio le possibilità per le singole categorie, dai dipendenti ai lavoratori autonomi.

Ad esempio, nella sezione dedicata ai dipendenti del settore privato, per quanto riguarda i fondi negoziali, il portale dispone di un apposito motore di ricerca: selezionando il proprio CCNL o settore di riferimento, è possibile individuare rapidamente il fondo pensione di categoria a cui si può aderire.

Insomma, la scelta del fondo pensione deriva da tutta una serie di fattori da considerare e da quelle che sono le proprie esigenze. Il portale del Ministero rappresenta un utile strumento per trovare tutte le informazioni di interesse in un unico luogo.

Previdenza complementare: le novità in vigore dal 2026

La Legge di Bilancio 2026 ha previsto una vera e propria mini riforma del sistema dei fondi di previdenza complementare.

Sono state introdotte importanti novità tra cui:

- il versamento automatico ai fondi di previdenza complementare per lavoratrici e lavoratori di prima assunzione, salvo diversa scelta di questi ultimi;

- l’aumento del limite di deducibilità annuo a 5.300 euro dal 2026;

- le nuove regole per l’extra deduzione prevista per i versamenti sotto il limite massimo nei primi cinque anni di iscrizione;

- l’aumento della percentuale dell’importo che può essere richiesto a titolo di rimborso del capitale, fissata al 60 per cento.

In sostanza, da quest’anno lavoratrici e lavoratori devono scegliere obbligatoriamente tra:

- lasciare il TFR in azienda;

- destinare il TFR a un fondo pensione.

Va specificato che, in mancanza di una scelta esplicita, scatta il cosiddetto meccanismo del silenzio-assenso, per cui il TFR è destinato automaticamente al fondo pensione individuato dal CCNL di riferimento dell’azienda oppure, in assenza di tale previsione nel contratto, al Fondo Pensione Cometa.

A partire da luglio, i nuovi assunti avranno quindi 60 giorni di tempo per esprimere formalmente la volontà di lasciare il TFR in azienda e di non destinarlo alla previdenza complementare.

Articolo originale pubblicato su Informazione Fiscale qui: TFR: come scegliere il fondo pensione