Ricorsi limitati per le cartelle, i ruoli e gli estratti di ruolo: la novità è parte delle modifiche apportate al Decreto Fiscale 2022 dalle Commissioni Finanze e Lavoro del Senato. Meno possibilità di difesa per i contribuenti in caso di difetti di notifica delle cartelle esattoriali.

Ricorsi su cartelle, ruoli e estratti di ruolo con forte limitazione: il Decreto Fiscale 2022 riduce le possibilità per i contribuenti di far valere le proprie ragioni in caso di difetti di notifica.

La novità è indubbiamente una delle più controverse tra quelle introdotte al testo del decreto Fisco e Lavoro n. 146/2021 da parte delle Commissioni congiunte del Senato e, in parallelo alla non impugnabilità dell’estratto di ruolo, prevede specifici casi in cui si potrà impugnare il ruolo o la cartella in caso di difetto di notifica.

Si tratta di novità fortemente volute dall’Agenzia delle Entrate, proposte dal Direttore Ruffini tra i punti della riforma della giustizia tributaria e che ora trova una corsia privilegiata nel Decreto Fiscale collegato alla Legge di Bilancio 2022.

La possibilità di impugnare in materia diretta il ruolo e la cartella di pagamento viene circoscritta ad ipotesi specifiche, ovvero in caso di pregiudizio per la partecipazione ad appalti o, ancora, in caso di perdita di un beneficio nei rapporti verso la Pubblica Amministrazione.

Quel che è certo è che la possibilità di presentare ricorso in merito a estratti di ruolo e cartelle esattoriali verrà evidentemente assottigliata. Vediamo dunque cosa prevede l’emendamento approvato in sede di conversione del Decreto Fiscale 2022.

Cartelle e estratti di ruolo, ricorsi limitati: cosa prevede l’emendamento al DL Fiscale 2022

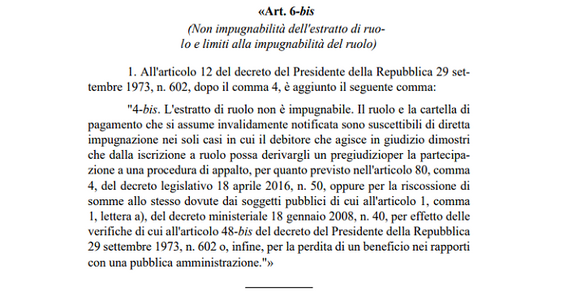

L’emendamento proposto dalle Commissioni Finanze e Lavoro di Camera e Senato nel corso dell’iter di conversione del Decreto Fiscale 2022 modifica quanto previsto dal DPR n. 602/1973, aggiungendo il comma 5 all’articolo 12 e prevedendo che:

“L’estratto di ruolo non è impugnabile. Il ruolo e la cartella di pagamento che si assume invalidamente notificata sono suscettibili di diretta impugnazione nei soli casi in cui il debitore che agisce in giudizio dimostri che dalla iscrizione a ruolo possa derivargli un pregiudizio per la partecipazione a una procedura di appalto, per quanto previsto nell’articolo 80, comma 4, del decreto legislativo 18 aprile 2016, n. 50, oppure per la riscossione di somme allo stesso dovute dai soggetti pubblici di cui all’articolo 1, comma 1, lettera a), del decreto ministeriale 18 gennaio 2008, n. 40, per effetto delle verifiche di cui all’articolo 48-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 602 o, infine, per la perdita di un beneficio nei rapporti con una pubblica amministrazione.”

Alla non impugnabilità dell’estratto di ruolo, il documento che contiene gli elementi del ruolo reso esecutivo dall’ente creditore e riportati nella cartella di pagamento, si affiancano alcuni casi residuali per i quali si potrà presentare ricorso in caso di ruolo o cartelle di pagamento per le quali si riscontrano difetti di notifica.

Ai fini della diretta impugnazione il debitore dovrà dimostrare di aver subito un pregiudizio dall’iscrizione a ruolo delle somme, in merito a:

- partecipazione a procedure di appalto;

- pagamento di crediti da parte di soggetti pubblici di valore superiore a 5.000 euro, erogati solo a seguito dei controlli sulla presenza di carichi iscritti a ruolo di pari importo o superiore;

- perdita di un beneficio nei rapporti con la Pubblica Amministrazione.

Una modifica rilevante e che limita fortemente la possibilità per il contribuente di impugnare non solo gli estratti di ruolo ma, stando al testo dell’emendamento riportato, anche le cartelle di pagamento.

Ricorsi limitati per estratti di ruolo e cartelle: a chiederlo l’Agenzia delle Entrate Riscossione

È evidentemente destinata a far discutere la modifica sopra analizzata, per la quale è arrivato il via libera da parte delle Commissioni Finanze e Lavoro e si attende ora il voto definitivo da parte del Senato.

Si accoglie così una delle proposte avanzate dal Direttore dell’Agenzia delle Entrate, Ernesto Maria Ruffini, contenuta nella relazione finale messa a punto dalla Commissione interministeriale per la riforma della giustizia tributaria e datata 30 giugno 2021.

La ratio della richiesta di limitare le possibilità per i contribuenti di presentare ricorso e impugnare gli estratti di ruolo si lega all’“enorme proliferazione” di quelle che l’Agenzia delle Entrate definisce “controversie strumentali” da parte di debitori iscritti a ruolo.

Una circostanza emersa dopo l’emanazione della sentenza della Corte di Cassazione n. 19704/2015, che ha ritenuto:

“ammissibile l’impugnazione della cartella (e/o del ruolo) che non sia stata (validamente) notificata e della quale il contribuente sia venuto a conoscenza attraverso l’estratto di ruolo rilasciato su sua richiesta dal concessionario…”

La sentenza ha quindi ammesso la possibilità del contribuente di opporsi al ruolo o alla cartella di cui si è avuto conoscenza solo dopo il rilascio dell’estratto di ruolo, al fine di far valere l’invalidità della notifica o l’omessa notifica dell’atto.

Un’interpretazione che, si legge nel Dossier messo a punto dal Senato, è stata confermata anche dall’ordinanza della Corta di Cassazione n. 27860 del 12 ottobre 2021, la quale ha evidenziato che sebbene l’estratto di ruolo non sia un atto autonomamente impugnabile, il contribuente può presentare ricorso in caso di cartelle di cui sia venuto a conoscenza solo a seguito del rilascio dell’estratto di ruolo da parte del concessionario per la riscossione.

Da qui l’aumento delle cause presso le Commissioni Tributarie, i Giudici di Pace e la Magistratura ordinaria per far valere, pretestuosamente secondo il Direttore Ruffini, ogni sorta di eccezione in merito a cartelle notificate anche molti anni prima.

I ricorsi e le impugnazioni di estratti di ruolo rappresentano il 40 per cento delle cause contro l’Agente della riscossione, e nel 2020, anno caratterizzato dalla sospensione delle attività dell’AdER, sono stati pari a 55.000 su 135.000 in tutto.

La proposta era quindi di riconsiderare le regole sull’impugnazione degli estratti di ruolo, per ridurre i costi gestionali e amministrativi a carico dell’AdER per il presidio dei contenziosi.

Una richiesta che il Governo ha accolto, con il via libera da parte delle Commissioni congiunte del Senato ad un emendamento che limita il diritto di difesa dei contribuenti e tutela l’operato - non sempre ligio - dell’Amministrazione finanziaria.

Articolo originale pubblicato su Informazione Fiscale qui: Cartelle e estratti di ruolo, ricorsi limitati: cosa prevede l’emendamento al DL Fiscale 2022