Taglio Irap, tra i soggetti esclusi non rientrano quelli con esercizi a cavallo, ovvero i contribuenti con periodo d'imposta non coincidente con l'anno solare. Il chiarimento sulla novità introdotta dal Decreto Rilancio arriva dall'Agenzia delle Entrate con la risoluzione numero 28 del 29 maggio 2020, che illustra le regole per individuare chi può beneficiarne e con che modalità.

Taglio Irap, nella risoluzione dell’Agenzia delle Entrate numero 28 del 29 maggio 2020 i chiarimenti sulle regole da seguire per individuare la platea di beneficiari. Tra i soggetti esclusi non rientrano quelli con esercizi “a cavallo”.

La necessità di fornire istruzioni sul taglio IRAP ai soggetti che esercitano la propria attività in periodi d’imposta non coincidenti con l’anno solare rappresenta l’occasione per illustrare alcuni aspetti determinanti per beneficiare della cancellazione IRAP.

L’Amministrazione finanziaria sintetizza l’intervento del Decreto Rilancio, come segue:

- il saldo relativo al periodo d’imposta 2019 non è dovuto. È invece dovuto il relativo acconto, suddiviso nelle rate legislativamente previste;

- l’acconto per il periodo d’imposta 2020 è dovuto al netto della prima rata, vale a dire che deve essere versata soltanto la seconda rata dell’acconto ed il saldo.

Taglio Irap nel Decreto Rilancio, quali sono i soggetti esclusi?

Innanzitutto la risoluzione numero 28 del 29 maggio 2020 dell’Agenzia delle Entrate riporta quanto previsto dall’articolo 24 del DL numero 34/2020:

“Non è dovuto il versamento del saldo dell’imposta regionale sulle attività produttive relativa al periodo di imposta in corso al 31 dicembre 2019, fermo restando il versamento dell’acconto dovuto per il medesimo periodo ndi imposta.

Non è altresì dovuto il versamento della prima rata dell’acconto dell’imposta regionale sulle attività produttive relativa al periodo di imposta successivo a quello in corso al 31 dicembre 2019, nella misura prevista dall’articolo 17, comma 3, del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435, ovvero dall’articolo 58 del decreto-legge 26 ottobre 2019, n. 124, convertito, con modificazioni, dalla legge 19 dicembre 2019, n. 157; l’importo di tale versamento è comunque escluso dal calcolo dell’imposta da versare a saldo per lo stesso periodo d’imposta”.

Per verificare se è possibile beneficiare del taglio IRAP, è necessario tenere conto dei limiti oggettivi e soggettivi previsti dalla norma e messi in evidenza dall’Agenzia delle Entrate.

Restano esclusi i soggetti che rientrano nelle seguenti categorie:

- determinano il valore della produzione netta secondo gli articoli 7 e 10-bis del decreto legislativo 15 dicembre 1997, n. 446;

- rientrano nel campo di applicazione dell’articolo 162-bis del TUIR, Testo Unico delle Imposte sui Redditi;

- hanno un volume di ricavi o compensi superiori a 250 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del Decreto Rilancio.

Taglio Irap, tra i soggetti esclusi non rientrano quelli con esercizio “a cavallo”

Prendendo in esame quanto stabilito dalla norma, l’Agenzia delle Entrate chiarisce che il taglio IRAP è valido per i soggetti con esercizi “a cavallo”, ovvero per i quali il periodo di imposta non coincide con l’anno solare.

Si distinguono due categorie di soggetti che possono beneficiare della cancellazione IRAP:

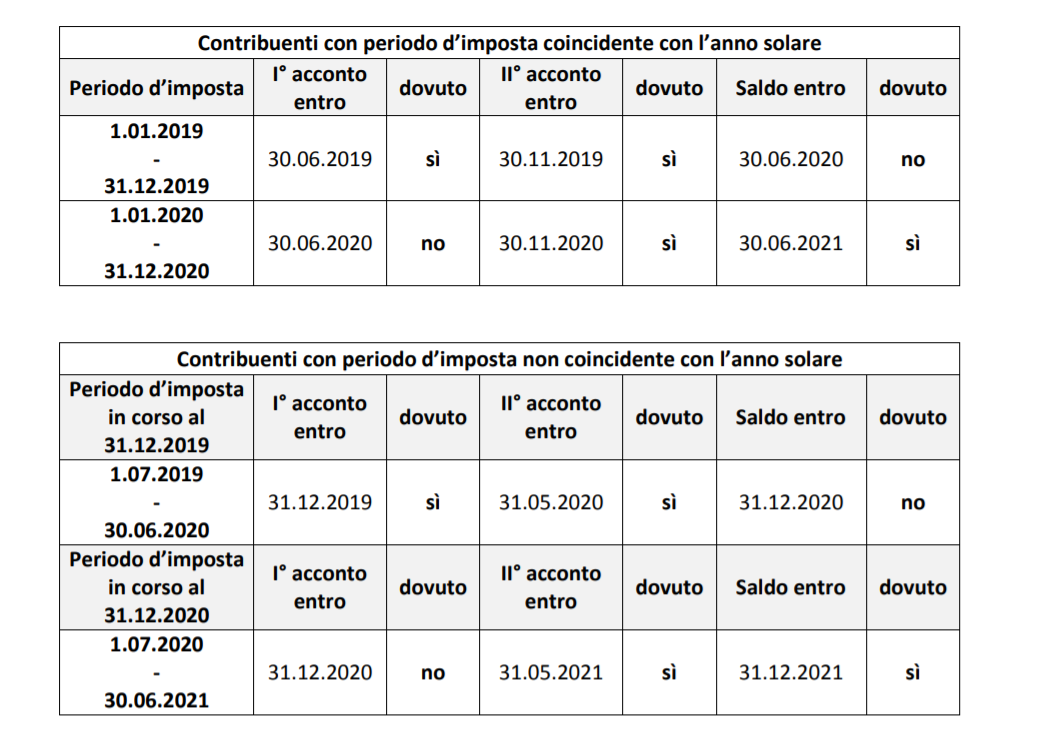

- per i contribuenti con periodo d’imposta coincidente con l’anno solare, il versamento del saldo relativo al periodo di imposta 2019 deve avvenire entro il 30 giugno e dell’acconto per il 2020 entro il medesimo termine (prima rata dell’acconto) ovvero entro il 30 novembre (seconda rata dell’acconto). In altri termini, questa categoria di soggetti non è tenuta a effettuare i versamenti di giugno 2020;

- per i contribuenti con esercizi “a cavallo”, la scadenza per i versamenti del saldo del periodo precedente e della prima rata di acconto è l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta, mentre il termine per la seconda rata dell’acconto è l’ultimo giorno dell’undicesimo mese dello stesso periodo d’imposta.

Individuare il periodo di imposta in corso al 31 dicembre 2019 appare, quindi, determinante.

Nella tabella di seguito alcuni esempi forniti dall’Agenzia delle Entrate nella risoluzione numero 28 del 29 maggio 2020.

Articolo originale pubblicato su Informazione Fiscale qui: Taglio Irap, tra i soggetti esclusi non rientrano quelli con esercizio “a cavallo”