Il codice tributo 3813 si usa per il versamento del secondo o unico acconto Irap. Di seguito tutte le istruzioni e le regole per la compilazione del modello F24.

Codice tributo 3813: cos’è e quando si usa?

Partiamo specificando che si tratta del codice che identifica il pagamento del secondo o unico acconto Irap e, vista l’imminente scadenza, nelle righe che seguono forniremo le istruzioni per la compilazione del modello F24.

Il codice tributo 3813 si usa per pagare la seconda rata di acconto dell’Irap, l’imposta regionale sulle attività produttive. Si riferisce in sintesi al versamento dovuto entro la scadenza del 30 novembre.

In sede di compilazione del modello F24 è bene prestare particolare attenzione a non confondersi con gli altri codici tributo Irap istituiti dall’Agenzia delle Entrate e soprattutto con il codice tributo 3812, che identifica il versamento della prima rata di acconto dovuta nel mese di giugno.

Scendiamo nel dettaglio ed analizziamo le istruzioni per la compilazione del modello F24 ai fini del versamento del secondo o unico acconto Irap.

Codice tributo 3813: cos’è, quando si usa e come compilare il modello F24

Nel modello F24 bisognerà indicare il codice tributo 3813 per il versamento della seconda rata di acconto Irap o per il versamento dell’acconto in un’unica soluzione.

Appare opportuno riepilogare di seguito le regole per il pagamento dell’acconto Irap che, così come tutte le imposte sui redditi, si paga normalmente in due rate.

Il versamento dell’acconto Irap con modello F24 è obbligatorio nei seguenti casi:

- importo del rigo IR21 superiore ad euro 51,65 per le persone fisiche;

- importo del rigo IR21 superiore ad euro 20,66 per i soggetti IRES.

In merito alle scadenze da rispettare, si ricorda che il saldo e l’eventuale prima rata di acconto devono essere versati entro il 30 giugno dell’anno in cui si presenta la dichiarazione, oppure entro i successivi 30 giorni pagando una maggiorazione dello 0,40%.

La scadenza per l’eventuale seconda o unica rata di acconto è invece il 30 novembre.

Codice tributo 3813: istruzioni compilazione modello F24

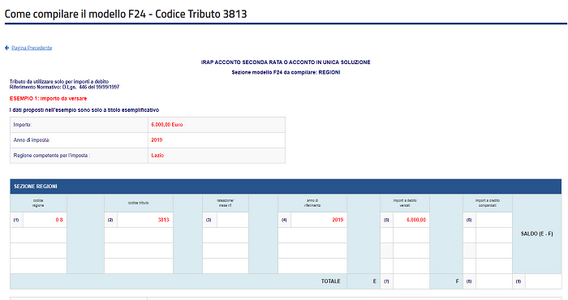

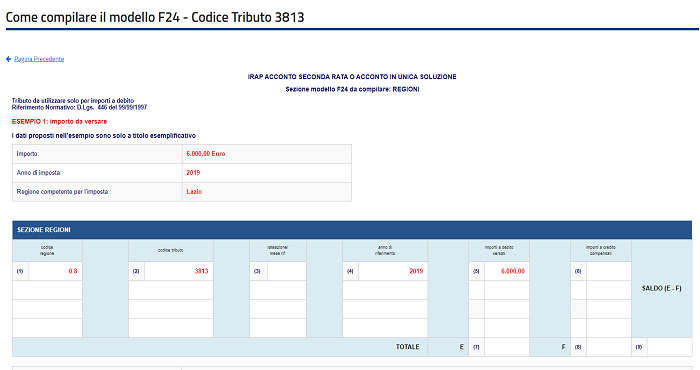

Per il versamento della seconda rata di acconto Irap o per il pagamento in un’unica soluzione, bisognerà compilare la sezione Regioni del modello F24.

Oltre ad indicare il codice tributo 3813 nell’apposito campo, i contribuenti dovranno inserire il codice regione (consultabile nella Tabella Codici delle Regioni e delle Province Autonome dell’Agenzia delle Entrate).

Per compilare correttamente il modello F24 bisognerà poi indicare:

- nel campo “anno di riferimento”: l’anno d’imposta per cui si effettua il pagamento;

- nel campo “importi a debito versat”i: l’importo a debito dovuto;

- nel campo“ TOTALE E”: somma degli importi a debito indicati nella Sezione Regioni;

- nel campo “TOTALE F”: somma degli importi a credito indicati nella Sezione Regioni (non compilare se non sono presenti importi a credito);

- nel campo “SALDO (E - F)”: indicare il saldo (TOTALE E - TOTALE F).

Non bisognerà compilare i campi “rateazione/mese rif” e “importi a credito compensati”.

Tutti i codici tributo Irap da indicare nel modello F24

In chiusura, rimandando alle istruzioni dell’Agenzia delle Entrate per maggiori dettaglio, riportiamo di seguito tutti i codici tributo per il versamento dell’Irap:

| IRAP | Codici tributo |

|---|---|

| Imposta regionale sulle attività produttive saldo | codice tributo 3800 |

| Interessi pagamento dilazionato tributi regionali | codice tributo 3805 |

| IRAP acconto prima rata | codice tributo 3812 |

| IRAP acconto seconda rata o acconto in unica soluzione | codice tributo 3813 |

| IRAP - versamento mensile - art. 10 bis, comma 1, dlgs. 446/97 - ( risoluzione n. 51 del 15/02/2008 | codice tributo 3858 |

| IRAP - utilizzo in compensazione del credito d’imposta di cui all’articolo 1,comma 21, della legge 23 Dicembre 2014, n. 190 | codice tributo 3883 |

| IRAP - contenzioso e adempimenti da accertamento art. 29 dl 78/2010 | codice tributo 9934 |

| IRAP- contenzioso e adempimenti da accertamento art. 29 dl 78/2010 - interessi | codice tributo 9935 |

| Sanzioni relative all’IRAP - contenzioso e adempimenti da accertamento art. 29, dl 78/2010 | codice tributo 9971 |

| Accertamento con adesione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione, conciliazione giudiziale, mediazione - interessi - art. 13 d.lgs 472/1997 | codice tributo 1987 |

| Accertamento con adesione - Spese di notifica per atti impositivi | codice tributo 9400 |

| Accertamento con adesione - IRAP e relativi interessi accertamento con adesione | codice tributo 9415 |

| Accertamento con adesione - Sanzione e altre somme dovute relative all’IRAP accertamento con adesione | codice tributo 9416 |

| Accertamento con adesione - Sanzione anagrafe tributaria codice fiscale e altre violazioni tributarie | codice tributo 9424 |

| Accertamento con adesione - IRAP e relativi interessi - adesione al verbale di constatazione-art. 5 bis, d.lgs n. 218/1997- risoluzione n. 426 del 6/11/2008 | codice tributo 9908 |

| Accertamento con adesione - Sanzione ed altre somme dovute relative all’IRAP- adesione al verbale di constatazione - art. 5 bis, d.lgs n. 218/1997- risoluzione n. 426 del 6/11/2008 | codice tributo 9909 |

| Accertamento con adesione - IRAP e relativi interessi - adesione all’invito a comparire -art. 5 c. 1 bis -dlgs n. 218/1997 | codice tributo 9920 |

| Accertamento con adesione - Sanzione e altre somme relative all’IRAP- adesione all’invito a comparire -art.5, c. 1bis, dlgs n. 218/1997 | codice tributo 9921 |

| Accertamento con adesione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - sanzione - art.13 dls 472/1997 | codice tributo 9949 |

| Conciliazione giudiziale - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - interessi - art.13 d.lgs. 472/1997 | codice tributo 1987 |

| Conciliazione giudiziale - Spese di notifica per atti impositivi | codice tributo 9400 |

| Conciliazione giudiziale - Sanzione anagrafe tributaria codice fiscale e altre violazioni tributarie | codice tributo 9424 |

| Conciliazione giudiziale - Sanzione per decadenza da rateazione relativa all’IRAP - art. 29, c.1, lettera a), d.l. n. 78/2010 | codice tributo 9478 |

| Conciliazione giudiziale - IRAP e relativi interessi conciliazione giudiziale | codice tributo 9512 |

| Conciliazione giudiziale - Sanzione e altre somme dovute relative all’IRAP conciliazione giudiziale | codice tributo 9513 |

| Conciliazione giudiziale - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - sanzione - art.13 dls 472/1997 | codice tributo 9949 |

| Definizione delle sole sanzioni - Spese di notifica per atti impositivi | codice tributo 9400 |

| Definizione delle sole sanzioni - Sanzione anagrafe tributaria codice fiscale e altre violazioni tributarie | codice tributo 9424 |

| Definizione delle sole sanzioni - Sanzione pecuniaria relativa all’IRAP definizione delle sole sanzioni | codice tributo 9607 |

| Definizione delle sole sanzioni - Sanzione - utilizzo componenti reddituali negativi relativi a beni o servizi non effettivamente scambiati o prestati - art. 8, c. 2, d.l. n.16/2012 | codice tributo 9695 |

| Omessa impugnazione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - interessi - art.13 dls 472/1997 | codice tributo 1987 |

| Omessa impugnazione IRAP e relativi interessi - recupero credito indebitamente utilizzato in compensazione - controllo sostanziale | codice tributo 7452 |

| Omessa impugnazione IRAP - recupero credito indebitamente utilizzato in compensazione - sanzione - controllo sostanziale | codice tributo 7453 |

| Omessa impugnazione IRAP - spese di notifica per atti impositivi | codice tributo 9400 |

| Omessa impugnazione IRAP - Sanzione anagrafe tributaria codice fiscale e altre violazioni tributarie | codice tributo 9424 |

| Omessa impugnazione IRAP e relativi interessi omessa impugnazione | codice tributo 9466 |

| Omessa impugnazione IRAP - sanzione e altre somme dovute relative all’IRAP omessa impugnazione | codice tributo 9467 |

| Omessa impugnazione IRAP - sanzione per decadenza da rateazione relativa all’IRAP - art. 29, c.1, lett. a), d.l. n. 78/2010 | codice tributo 9478 |

| Omessa impugnazione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - sanzione - art.13 dls 472/1997 | codice tributo 9949 |

| Reclamo e mediazione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - interessi - art.13 dls 472/1997 | codice tributo 1987 |

| Reclamo e mediazione - Sanzione per decadenza da rateazione relativa all’IRAP - art. 29, c.1, lett. a), d.l. n. 78/2010 | codice tributo 9478 |

| Reclamo e mediazione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - sanzione - art.13 dls 472/1997 | codice tributo 9949 |

| Reclamo e mediazione - IRAP e relativi interessi-reclamo e mediazione di cui all’art. 17-bis d.lgs. 546/1992 | codice tributo 9955 |

| Reclamo e mediazione - Sanzioni dovute relative all’IRAP - reclamo e mediazione di cui all’art. 17-bis d.lgs.546/1992 | codice tributo 9956 |

| Ravvedimento operoso - Interessi sul ravvedimento IRAP - art. 13 d. lgs. n. 472 del 18/12/1997, ris. n. 109/e del 22/05/2007 | codice tributo 1993 |

| Ravvedimento operoso: Restituzione di somme erogate dall’Agenzia delle Entrate indebitamente percepite - imposta | codice tributo 8084 |

| Ravvedimento operoso: Restituzione di somme erogate dall’Agenzia delle Entrate indebitamente percepite - interessi | codice tributo 8085 |

| Ravvedimento operoso: Restituzione di somme erogate dall’Agenzia delle Entrate indebitamente percepite - sanzioni | codice tributo 8086 |

| Ravvedimento operoso: - sanzione pecuniaria IRAP | codice tributo 8907 |

Articolo originale pubblicato su Informazione Fiscale qui: Codice tributo 3813: cos’è, quando si usa e come compilare il modello F24