Superbonus e bonus casa, ammonta circa 7 miliardi la conta dei crediti nel Cassetto Fiscale oggetto di cessione ma non ancora accettati dai cessionari. Il dato arriva dal MEF, con la risposta fornita l'11 luglio 2023 all'interrogazione presentata in Commissione Finanze della Camera. La situazione resta monitorata dal Governo

Superbonus e bonus casa, circa 7 miliardi di crediti oggetto di cessione ancora bloccati nel Cassetto Fiscale alla data del 10 luglio 2023.

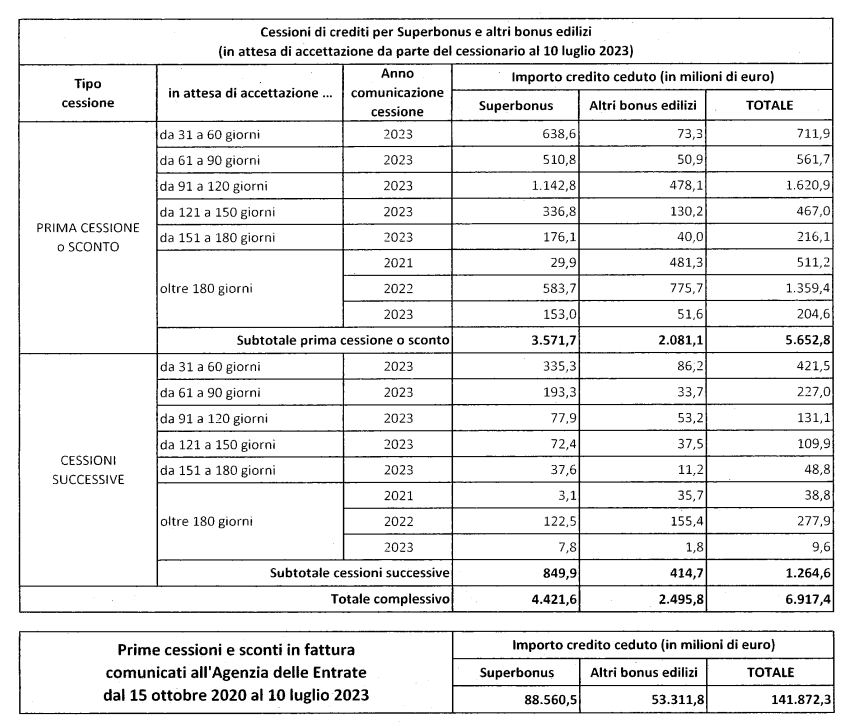

Di questi, 4,5 miliardi sono relativi alla detrazione del 110 per cento mentre la restante quota è relativa agli altri bonus casa per i quali è stata effettuata un’operazione di prima o successiva cessione.

A fornire i dati aggiornati è il Ministero dell’Economia e delle Finanze, nella risposta ad un interrogazione fornita l’11 luglio in Commissione Finanze della Camera.

La situazione dei crediti in standby nella Piattaforma dell’Agenzia delle Entrate resta all’attenzione del Governo ma, ad oggi, non sono state annunciate novità per consentire il drenaggio delle somme ancora ferme nel Cassetto Fiscale.

Superbonus e bonus casa, nel Cassetto Fiscale 7 miliardi di crediti ancora in standby

I dati forniti dal MEF nel corso della seduta in Commissione dell’11 luglio 2023 fanno riferimento ai crediti d’imposta relativi ai bonus casa e al superbonus non ancora accettati o rifiutati da parte del cessionario dopo 30 giorni.

Somme che quindi per il Ministero non sono da considerarsi come crediti incagliati, tenuto conto che il cedente ha già individuato la controparte alla quale trasferire le somme maturate.

Una premessa alla quale si affiancano le considerazioni dell’Agenzia delle Entrate, che evidenzia come non sia previsto un termine per il cessionario per l’accettazione o il rifiuto del credito d’imposta oggetto di cessione, così come non è possibile conoscere le cessioni relative a comunicazioni errate o intervenire sulla volontà del cessionario.

Considerazioni che, in ogni caso, non riducono l’impatto in termini quantitativi delle somme ferme nel Cassetto Fiscale e che alla data del 10 luglio hanno toccato quota 7 miliardi.

Nel dettaglio, guardando alla scomposizione dei dati fornita nella tabella messa a disposizione dal Ministero dell’Economia, i crediti complessivi ancora in attesa di accettazione in caso di prima cessione o sconto in fattura sono pari a oltre 5 miliardi e mezzo.

Si tratta nel dettaglio di importi fermi da 30 a 180 giorni, per i quali quindi il cessionario non ha ancora espresso la volontà di accettare o meno le somme per le quali il cedente ha comunicato l’opzione di trasferimento.

Guardando quindi solo alle prime cessioni, per quel che riguarda il superbonus restano nel Cassetto Fiscale 3,5 miliardi da smaltire, altri 2 miliardi per quel che riguarda gli altri bonus edilizi.

Per quel che riguarda invece le cessioni successive, l’importo è pari a 850 milioni sul fronte del superbonus e a 400 milioni circa per la restante platea di bonus casa.

La somma dei dati porta quindi a quota 4,5 miliardi i crediti in standby relativi al superbonus, valore pari a 2,5 miliardi per gli altri bonus edilizi.

Rilevante inoltre il dato della generalità delle prime cessioni e degli sconti in fattura comunicati all’Agenzia delle Entrate dal 15 ottobre 2020 al 10 luglio 2023: si tratta di un totale di 141,872 milioni di euro di importi ceduti, 88.000 circa relativi al superbonus e 53.000 per i bonus casa cedibili secondo le disposizioni introdotte dal Decreto Rilancio.

Superbonus e bonus casa, nessuna novità in arrivo sui crediti bloccati nel Cassetto Fiscale

L’interrogazione dell’11 luglio, oltre a fornire il quadro aggiornato degli importi dei crediti ancora in attesa di accettazione o rifiuto da parte del cessionario, è stata l’occasione per avere aggiornamenti sulle iniziative legislative in campo per sbloccare la situazione.

Il Ministero ricorda che un recente intervento è stato previsto in sede di conversione del decreto legge n. 11/2023, che all’articolo 121 del decreto Rilancio ha inserito, al fine di superare il problema dei crediti incagliati, il comma 1-sexies che consente alle banche, alle società appartenenti a gruppi bancari e agli intermediari finanziari e società di assicurazione di utilizzare le somme acquisite per sottoscrivere buoni del tesoro poliennali, con scadenza pari almeno a 10 anni e con limite del 10 per cento della quota annuale dei crediti già usati in compensazione.

Una via per risolvere il problema dell’incapienza registrata dalle banche, una delle cause del blocco del meccanismo di cessione.

Una soluzione che però, se si guarda ai numeri, non sembra essere sufficiente a garantire il drenaggio delle somme ancora in attesa di accettazione o rifiuto.

Quali quindi le ulteriori misure in campo? Per il momento il MEF non annuncia novità, seppur evidenzi il proprio impegno a monitorare l’evoluzione della situazione.

In standby quindi non solo i crediti fiscali ceduti ma anche le iniziative legislative del Governo.

Articolo originale pubblicato su Informazione Fiscale qui: Superbonus e bonus casa, nel Cassetto Fiscale 7 miliardi di crediti ancora in standby