Società benefit, compensazione della somma oltre la scadenza del 31 dicembre 2021. A prevederlo è la legge di conversione del Decreto Aiuti, approvato in via definitiva dal Senato il 14 luglio scorso. il credito di imposta non deve più essere speso necessariamente per l'anno 2021.

Società benefit, si può beneficiare in compensazione del credito d’imposta introdotto al Decreto Rilancio anche oltre l’anno 2022.

La novità è contenuta nel testo della legge di conversione del Decreto Aiuti, che ha ottenuto il via libera definitivo lo scorso 14 luglio.

Il credito d’imposta del 50 per cento è riconosciuto per le spese relative alla costituzione o alla trasformazione delle imprese che perseguano finalità a beneficio comune, oltre a quelle legate al profitto.

Il testo definitivo del Decreto Aiuti elimina il vincolo temporale della scadenza del 31 dicembre 2021.

Società benefit, più tempo per la compensazione del credito d’imposta

Il testo della legge di conversione del Decreto Aiuti, che ha ottenuto l’approvazione definitiva da parte del Senato lo scorso 14 luglio, contiene novità in tema di società benefit.

L’agevolazione che copre il 50 per cento delle spese dei costi di costituzione o trasformazione in imprese sostenibili e responsabili non ha più come vincolo temporale la scadenza del 31 dicembre 2022.

Il credito può essere utilizzato in compensazione anche per le spese sostenute oltre il termine stabilito in precedenza.

Possono beneficiare dell’agevolazione le società che si costituiscono o si trasformano in imprese che operano in maniera responsabile, sostenibile e trasparente e decidono di perseguire una o più finalità di beneficio comune nei confronti di persone, comunità, territori e ambiente, beni e attività culturali e sociali, enti e associazioni e ogni altro portatore di interesse.

Viene quindi prorogata la possibilità di fruizione in compensazione del credito d’imposta introdotto inizialmente dal decreto Rilancio per le spese relative al 2020.

Le risorse a disposizione per l’anno 2022 sono pari a 1 milione di euro.

Società benefit, più tempo per la compensazione del credito d’imposta

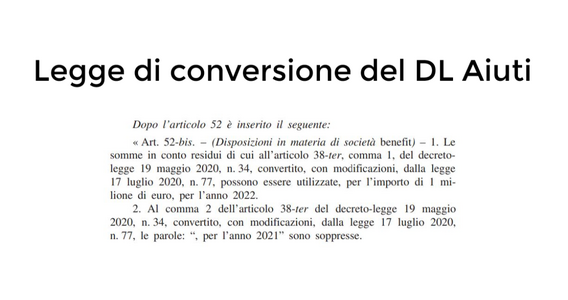

A prevedere le novità in tema di società benefit è il nuovo articolo 52 bis, inserito nella legge di conversione del Decreto Aiuti.

Tale articolo prevede che le somme in conto residui, che spettano in base all’articolo 38 ter del Decreto Rilancio, possono essere utilizzate per 1 milione di euro per il 2022.

Nello specifico, la nuova disposizione elimina i termini “per l’anno 2021” e dà la possibilità di ampliare l’arco temporale della compensazione: il credito di imposta non deve più essere speso necessariamente per l’anno 2021.

Le risorse a disposizione sono ottenute, come stabilito dal comma 3 del nuovo articolo 52-bis, attraverso la riduzione del Fondo di cui all’articolo 1, comma 200, della legge 23 dicembre 2014, n. 190.

Anche il prossimo anno le imprese in questione potranno presentare la domanda al Ministero dello Sviluppo economico per richiedere il credito d’imposta.

I termini per la richiesta relativa agli anni 2020 e 2021 erano stati in precedenza indicati dal MISE nella finestra temporale compresa tra il 19 maggio e il 15 giugno 2022.

Articolo originale pubblicato su Informazione Fiscale qui: Società benefit, più tempo per la compensazione del credito d’imposta