Nell'ambito del progetto di revisione dell'IRPEF che rientra nella riforma fiscale 2023, il Governo ha fissato come obiettivo la realizzazione di una flat tax per tutti e tutte con un sistema ad aliquota unica. Ma è giusto rendere più piatta la tassazione? Per le lettrici e i lettori che hanno partecipato al sondaggio sul tema, la bilancia pende verso la progressività

Si va verso una flat tax? Per la maggior parte delle lettrici e dei lettori di Informazione Fiscale che hanno partecipato al sondaggio sul tema, la progressività ha un peso importante.

Appiattire sempre di più la tassazione è uno degli obiettivi dichiarati del Governo Meloni, fin dai tempi della campagna elettorale. E la riforma fiscale 2023 rappresenta la giusta occasione per raggiungerlo.

Il Disegno di Legge approvato lo scorso 16 marzo dal Consiglio dei Ministri prevede, infatti, il passaggio graduale a un sistema IRPEF basato su un’aliquota unica e una progressività garantita da no tax area e detrazioni.

Riforma IRPEF: obiettivo flat tax? Per lettrici e lettori la bilancia pende verso la progressività

Per definizione il progetto della flat tax punta a portare l’IRPEF su una linea piatta, riunendo tutti e tutte in un sistema ad aliquota unica, ed eliminando i gradini che attualmente caratterizzano l’imposta sul reddito delle persone fisiche.

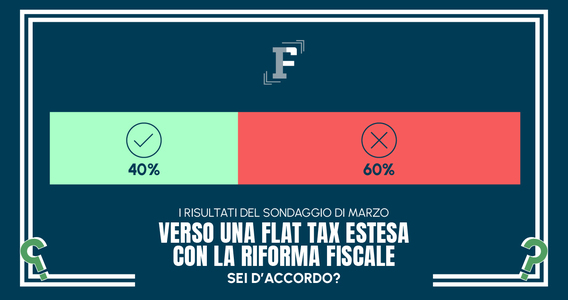

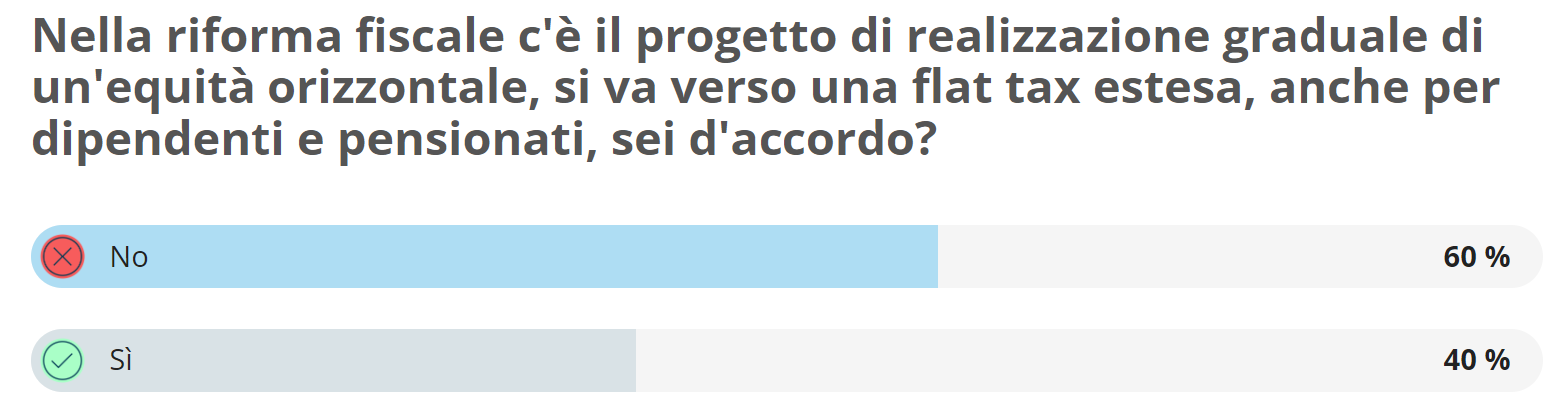

Ed è proprio su questo punto che il 60 per cento delle lettrici e dei lettori di Informazione Fiscale, che hanno partecipato al sondaggio sul tema, non è d’accordo.

Per la maggioranza assume un peso importante, più della semplificazione, la progressività.

D’altronde l’articolo 53 della Costituzione, di cui ogni futura riforma dell’IRPEF dovrà tenere conto, parla chiaro:

“Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività”.

Nonostante l’apparente contraddizione in termini tra tassazione piatta e progressività, gli esponenti del Governo hanno più volte specificato che il principio non sarà messo in discussione.

Secondo quanto stabilito dalla Costituzione, va sottolineato, è il sistema nella sua interezza a dover essere progressivo, non la singola imposta.

E al quotidiano Il Corriere della Sera il 18 marzo 2023, il viceministro all’Economia e alle Finanze Maurizio Leo chiariva:

“Credo in un sistema con un’unica aliquota nel quale la progressività sia garantita da un sistema che combini no-tax area e detrazioni in funzione del reddito. Ha il vantaggio della chiarezza e della semplicità. Un approccio di questo tipo porta con sé l’idea che le imposte devono diminuire per tutti. È un progetto di prospettiva, senza fughe in avanti né forzature finanziarie. La prima fase sarà il passaggio dell’IRPEF a tre aliquote. Un passo alla volta”.

In effetti l’importanza della semplicità sta ai sostenitori della flat tax, così come la difesa della progressività sta agli oppositori di qualsiasi forma di tassazione piatta.

Riforma IRPEF: verso la flat tax nella garanzia della progressività

Le idee del Governo sulla volontà di raggiungere l’obiettivo della flat tax estesa, anche a dipendenti e pensionati, entro la fine della legislatura sono chiare.

Ma per trovare una via di sintesi tra appiattimento della tassazione e rispetto dei principi costituzionali servirà rivoluzionare tutto il sistema IRPEF.

I testi della legge delega in circolazione indicano come punto di arrivo l’introduzione di un’aliquota unica frutto di un riordino delle deduzioni dalla base imponibile, degli scaglioni di reddito, delle aliquote di imposta, delle detrazioni dall’imposta lorda e dei crediti d’imposta tenendo conto delle loro finalità e avendo un occhio di riguardo per:

- la composizione del nucleo familiare e i costi sostenuti per la crescita dei figli;

- la tutela della casa e della salute delle persone, dell’istruzione, della previdenza complementare;

- gli obiettivi di miglioramento dell’efficienza energetica e della riduzione del rischio sismico del patrimonio edilizio esistente.

Nessuna rivoluzione, però, si fa in un giorno. E questo lo sa bene anche l’attuale Esecutivo.

Alla flat tax si arriverà per gradi, al termine di un percorso che il Governo Meloni ha già intrapreso con la Legge di Bilancio 2023 ma che prevede ancora diverse tappe.

La Manovra 2023, pur agendo sulle partite IVA, ha rappresentato una chiara dichiarazione d’intenti.

È stato, infatti, potenziato il regime forfettario, che è una delle forme di tassazione piatta già esistente in Italia, portando il limite di ricavi e compensi per l’applicazione da 65.000 a 85.000 euro. Ed è stata introdotta per le partite IVA che non applicano il regime appena descritto la flat tax incrementale che permette di applicare agli aumenti di reddito oltre il 5 per cento e fino a 40.000 euro una tassazione del 15 per cento.

Nell’ambito della riforma fiscale 2023 si procederà prima di tutto verso obiettivi intermedi.

Come anticipato dal Viceministro Leo, si punta già dal 2024 ad arrivare a una riduzione degli scaglioni di reddito da 4 a 3 e all’introduzione di aliquote più basse, così come ad introdurre anche per le lavoratrici e i lavoratori dipendenti una flat tax per gli aumenti di reddito.

Presupposto fondamentale, però, per arrivare al traguardo finale della flat tax estesa è l’avvio ufficiale dei lavori per la realizzazione della riforma fiscale che potranno arrivare solo dopo l’approvazione del disegno di legge delega da parte di entrambi i rami del Parlamento.

In altra parole l’idea di arrivare a un sistema di tassazione piatta è concreta, ma per ora solo sulla carta: la strada è ancora lunga.

Articolo originale pubblicato su Informazione Fiscale qui: Riforma IRPEF: obiettivo flat tax? Per lettrici e lettori la bilancia pende verso la progressività