Tutte le istruzioni per registrare un contratto, preliminare, atto o verbale presso gli uffici dell'Agenzia delle Entrate: quante copie occorrono, importi imposta di registro e modello 69.

Può capitare che il cittadino si trovi nella condizione di dover registrare un contratto, preliminare, atto o verbale presso gli uffici dell’Agenzia delle Entrate. In questi casi è bene recarsi presso gli uffici ben informati sul da farsi, considerando soprattutto la complessità delle procedure previste.

Cerchiamo quindi di sintetizzare al massimo, con un elenco per punti, quelle che sono le istruzioni fondamentali per la registrazione di un contratto, anche preliminare, oppure di un atto (si pensi allo statuto di un’associazione), o ancora ad un semplice verbale presso gli uffici dell’Agenzia delle Entrate.

1) Per la registrazione di un contratto, preliminare, atto o verbale occorre presentarsi presso gli uffici dell’Agenzia delle Entrate muniti di due copie dello stesso. Una verrà timbrata e rilasciata dall’impiegato dell’amministrazione finanziaria, l’altro verrà depositato presso l’Agenzia delle Entrate medesima. La data entro la quale registrare il contratto, atto o verbale considerato è di 20 giorni dalla data più vecchia tra quella di stipula (firma) del contratto e quella di decorrenza dello stesso.

2) Prima di presentarsi presso gli uffici dell’Agenzia delle Entrate occorre pagare l’imposta di registro, pagando con modello F23 l’importo di euro 200,00, con codice tributo 109T. Nel modello di pagamento in oggetto occorre indicare il codice ufficio.

2) Sulla registrazione di un contratto, atto o verbale presso l’Agenzia delle Entrate grava un’imposta di bollo di 16 euro per ogni copia, una ogni 4 pagine o 100 righe. Attenzione: le marche da bollo devono avere data antecedente o pari a quella della stipula dell’atto che si sta registrando. Qualora la marca da bollo avesse data successiva, allora dovrebbe essere sostituita oppure integrata con una marca da bollo di valore pari alla sanzione da calcolare sul ritardo maturato. Oltre alle classiche marche da bollo che si possono acquistare al Tabacchi, l’imposta di bollo può essere pagata mediante modello F23, utilizzando il codice tributo 456T.

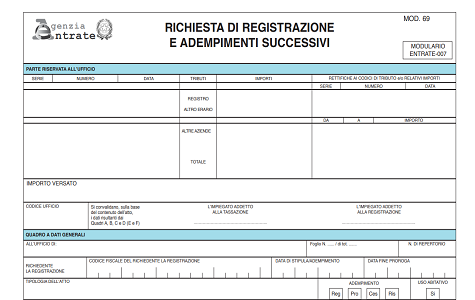

3) A questo punto occorre compilare e presentare allo sportello il cosiddetto modello 69. Il modello 69 deve riportare le generalità delle parti dell’atto e deve essere firmato dal richiedente la registrazione. Al modello 69 occorre allegare la fotocopia del documento d’identità del richiedente la registrazione e dell’eventuale soggetto delegante.

4) Attenzione all’eventuale presenza nel contratto o nel preliminare di eventuali importi richiesti da una delle parti a titolo di caparra o penale.

Ove tali importi siano presenti si consideri quanto segue:

- se il contratto o atto prevede una o più penali occorre versare un’ulteriore quota fissa a titolo di imposta di registro, utilizzando sempre il codice tributo 109T (attenzione: questo importo è da considerarsi aggiuntivo rispetto ai 200,00 euro previsti per la registrazione dell’atto in se);

- se il contratto o atto prevede una caparra, sul relativo importo occorre versare lo 0,50% a titolo di imposta di registro, utilizzando il codice tributo 104T.

5) Se il contratto o atto da registrare presso gli uffici dell’Agenzia delle Entrate prevede un acconto, su questo importo occorre versare l’imposta di registro, sempre con codice tributo 109T, nelle seguenti misure:

- 3% nel caso in cui il contratto o atto considerato sia soggetto ad IVA;

- 200,00 euro in misura fissa nel caso in cui il contratto o atto considerato non sia soggetto ad IVA.

Articolo originale pubblicato su Informazione Fiscale qui: Registrazione contratto, preliminare, verbale all’Agenzia delle Entrate: tutte le istruzioni