Busta paga: per alcune categorie di lavoratrici e lavoratori i premi aziendali potranno essere detassati fino a 7.000 euro all'anno

Quest’anno la combinazione della “vecchia” normativa sui fringe benefit e della “nuova” normativa sui premi di produttività determina la possibilità di erogare premi in busta paga quasi totalmente detassati fino a 7.000,00 euro all’anno.

Sembra una cifra tonda sparata in modo provocatorio ma in realtà è proprio così.

I fringe benefit sono somme relative all’uso di beni e servizi che si aggiungono allo stipendio netto del lavoratore dipendente.

Si tratta di una retribuzione in natura, riconosciuta dal datore di lavoro, che può anche prendere forma di beni e servizi aggiuntivi rispetto al salario.

In presenza di determinati limiti individuati dalla normativa, i fringe benefit non concorrono a formare il reddito del lavoratore dipendente.

Gli importi in busta paga, entro determinati tetti massimi, non sono “tassati”.

La soglia di non tassabilità è normalmente fissata a 258,23 euro ma lo scorso anno è stata innalzata a:

- a 1.000 euro per la generalità dei lavoratori dipendenti;

- a 2.000 euro per i dipendenti con figli a carico.

Per gli anni 2026 e 2027 tali soglie sono state riconfermate con la Legge di Bilancio di due anni fa.

Inoltre, la Legge di Bilancio 2026, è intervenuta ancora una volta sulle regole di tassazione previste dalla Legge di stabilità del 2016 per i premi di risultato legati a incrementi di produttività, redditività, qualità, efficienza ed innovazione.

Ai bonus erogati ai dipendenti, in relazione agli obiettivi raggiunti, si applica una imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali, che l’attuale Governo ha portato dal 10 al 5 per cento già con la prima Manovra approvata per il 2023, nei limiti di 3.000 euro lordi.

Per il 2026 e il 2027 sono state introdotte tre novità, valide solo per questi due anni:

- un’aliquota di imposta sostitutiva (flat tax) all’1 per cento;

- estensione del limite per l’applicazione dell’aliquota agevolata a 5.000 euro;

- possibilità di detassare i premi di produttività esclusivamente per chi guadagna una retribuzione annua lorda non superiore a 80.000,00 euro.

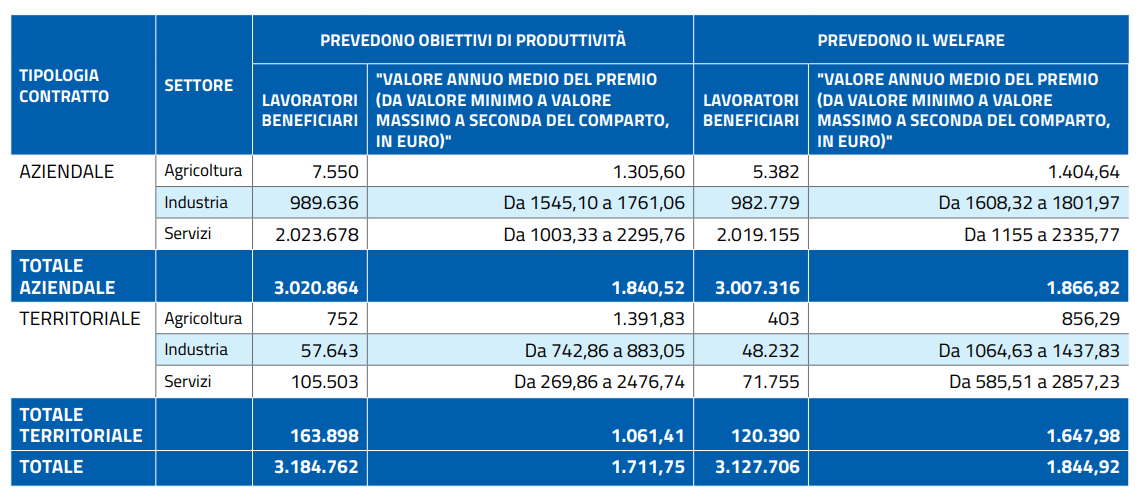

Questa seconda modifica, però, al momento interessa purtroppo poche persone: l’ultimo report del Ministero del Lavoro e delle Politiche sociali sul tema pubblicato a metà settembre indica valori medi ben più bassi.

Di conseguenza, per lavoratrici e lavoratori con figli a carico nel 2026 si potrebbe fruire di un bonus aziendale fino a 7.000 euro quasi totalmente detassati:

- i primi 2.000 euro a titolo di fringe benefit totalmente detassato;

- i secondi 5.000 euro a titolo di premio aziendale in senso stretto detassato all’1% (attenzione: in questo caso la contribuzione INPS è dovuta).

Per lavoratrici e lavoratori senza figli a carico si potrebbe arrivare fino ad un massimo di 6.000 euro:

- i primi 1.000 euro a titolo di fringe benefit totalmente detassato;

- i secondi 5.000 euro a titolo di premio aziendale in senso stretto detassato all’1% (attenzione: in questo caso la contribuzione INPS è dovuta).

Insomma, due valori da tenere in considerazione per potenziare il welfare aziendale e massimizzare il benessere di chi lavora e, di conseguenza, delle aziende stesse.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus aziendali in busta paga fino a 7.000 euro nel 2026