La piattaforma dedicata alla compensazione di crediti e debiti basata sulle fatture elettroniche è stata introdotta dalla Legge di Bilancio 2021 ma non ha mai preso forma: il cosiddetto baratto finanziario 4.0 resta inattuato

Mentre si apre il cantiere della prossima Legge di Bilancio, i lavori relativi agli anni scorsi non si sono ancora conclusi. E la piattaforma dei crediti e dei debiti derivanti da transazioni commerciali che risultano da fatture elettroniche ne è un esempio.

Prevista dalla Manovra approvata a fine 2020, dopo tre anni non ha ancora visto la luce. Il decreto attuativo che avrebbe dovuto mettere nero su bianco le regole di funzionamento del baratto finanziario 4.0 non è mai stato approvato. E la novità è rimasta una misura fantasma.

Dalle agevolazioni sociali, solitamente messe in campo per dare risposte a esigenze immediate, agli interventi più specificamente fiscali, la piena attuazione delle Leggi di Bilancio si arena sulla firma dei provvedimenti attuativi, quei testi affidati a Ministeri ed enti competenti per trasformare in fatti le parole.

Piattaforma crediti fatture elettroniche: il baratto finanziario 4.0 non è mai stato realizzato

Secondo il monitoraggio condotto dalla redazione di Informazione Fiscale lo scorso 13 settembre, basato sui dati relativi alle ultime Manovre dal 2019, per chiudere i lavori risultavano ancora da approvare 85 decreti.

Cosa vuol dire dal punto di vista pratico? Con le cosiddette misure non autoapplicative, ovvero che necessitano di un ulteriore passaggio per diventare concrete, vengono introdotte misure, novità, strumenti che esistono solo in teoria e che, in alcuni casi, per anni non risultano accessibili per i cittadini e le cittadine.

Guardando al perimetro fiscale delle misure inattuate, salta all’occhio la piattaforma telematica dedicata alla compensazione di crediti e debiti derivanti da transazioni commerciali risultanti da fatture elettroniche che non è mai stata realizzata.

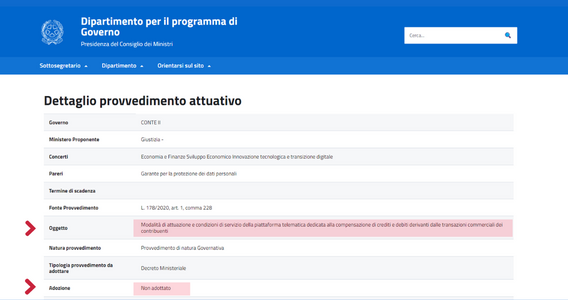

La Legge numero 178 del 2020, con il comma 227 dell’articolo 1, ha previsto la seguente novità:

“L’Agenzia delle entrate mette a disposizione dei contribuenti residenti o stabiliti una piattaforma telematica dedicata alla compensazione di crediti e debiti derivanti da transazioni commerciali tra i suddetti soggetti, ad esclusione delle amministrazioni pubbliche individuate ai sensi dell’articolo 1, comma 2, della legge 31 dicembre 2009, n. 196, e risultanti da fatture elettroniche emesse ai sensi dell’articolo 1. La compensazione effettuata mediante piattaforma telematica produce i medesimi effetti dell’estinzione dell’obbligazione ai sensi della sezione III del capo IV del titolo I del libro quarto del codice civile, fino a concorrenza dello stesso valore e a condizione che per nessuna delle parti aderenti siano in corso procedure concorsuali o di ristrutturazione del debito omologate, ovvero piani attestati di risanamento iscritti presso il registro delle imprese. Nei confronti del debito originario insoluto si applicano comunque le disposizioni di cui al decreto legislativo 9 ottobre 2002, n. 231, in materia di ritardi di pagamento nelle transazioni commerciali”

Questo nuovo passaggio normativo ha arricchito l’articolo 4 del decreto legislativo numero 127 del 2015.

E al Ministro della giustizia, di concerto con i Ministri dell’economia e delle finanze, dello sviluppo economico e per l’innovazione tecnologica e la digitalizzazione, è stato affidato il compito di sentire il Garante della privacy e definire le modalità di attuazione e le condizioni di servizio di quello che è stato ribattezzato il baratto finanziario 4.0.

Piattaforma crediti fatture elettroniche e non solo: la difficile attuazione delle Leggi di Bilancio

Dopo circa tre anni i dettagli operativi non sono stati ancora definiti: la norma risulta in vigore dal 1° gennaio 2021, ma è come se non fosse mai stata introdotta.

Non è un caso isolato né se si considera la totalità dei decreti attuativi previsti dalla normativa approvata né se si guarda più specificamente allo sviluppo della fatturazione elettronica.

Risale addirittura alla Legge di Bilancio 2019, la necessità di prevedere delle disposizioni di semplificazione in tema di fatturazione elettronica per gli operatori sanitari.

Anche in questo caso per procedere è necessario il parere del Garante per la protezione dei dati personali, e non è stato messo alcun punto fermo. Anno dopo anno è stato prorogato il divieto di fatturazione elettronica in caso di prestazioni sanitarie e la soluzione definitiva è stata continuamente rimandata.

Se è certo che lo sviluppo della fatturazione elettronica e delle sue potenzialità deve essere bilanciato con la necessità di tutela dei dati personali e l’equilibro non è sempre semplice da trovare, è altrettanto certo che la questione della lenta attuazione delle misure non autoapplicative oltrepassa di gran lunga i confini del binomio fatture elettroniche-privacy arrivando, in certi casi, a vanificare nella pratica quanto previsto nella teoria.

Articolo originale pubblicato su Informazione Fiscale qui: Piattaforma crediti fatture elettroniche: il baratto finanziario 4.0 non è mai partito