Stanno pervenendo a diverse imprese le prime lettere da parte dell’Agenzia delle Entrate per debiti IVA non saldati superiori ai 5 .000 euro e relativi alle Lipe del primo trimestre 2022. L'impresa dovrà saldare ovvero valutare una possibile situazione di crisi. Ecco il perché di queste comunicazioni ed il commento.

La notizia delle prime notifiche delle note dell’Agenzia delle Entrate riguardanti imprese con debiti IVA superiori ai 5.000 euro ha acceso un dibattito tra gli operatori della materia, con conseguente serie di polemiche relative alla opportunità di tali comunicazioni, sottolineando la esiguità del limite di debito, l’inopportunità di questa attività da parte dell’Agenzia in questo momento storico, i rischi connessi alla pervasiva e puntuale applicazione della normativa sulla Crisi di Impresa.

Polemiche che hanno, neanche troppo velatamente individuato, a mio parere sbagliando, il colpevole principale nell’Agenzia delle Entrate.

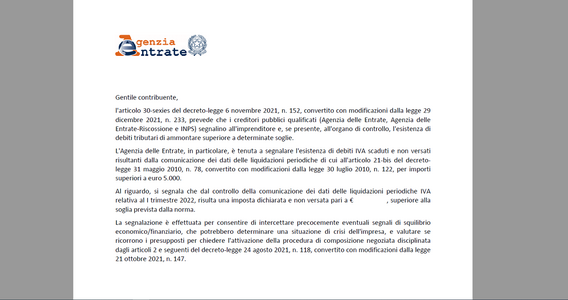

Nello specifico, tali avvisi hanno riguardato le Lipe trasmesse entro lo scorso 31 maggio per il primo trimestre 2022 per le quali i debiti dichiarati risultano superiori agli effettivi versamenti per una somma pari o superiore a 5.000,00 euro.

Lipe primo trimestre 2022 con versamenti IVA non eseguiti per importi pari o superiori a 5.000 euro e relativi avvisi dall’Agenzia delle Entrate

Tuttavia, questo dibattito appare oggi privo di fondamento o comunque fuori tempo, considerando che l’Agenzia delle Entrate ha semplicemente applicato alla lettera una norma di legge approvata lo scorso anno.

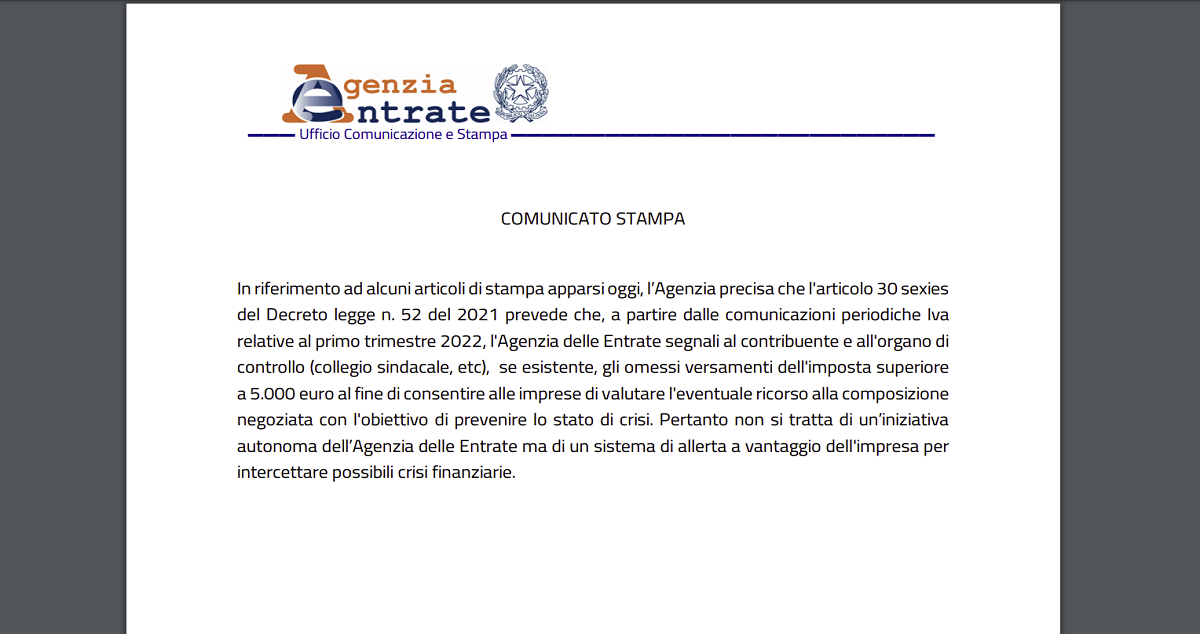

La stessa Agenzia delle Entrate si è vista di fatto obbligata ad emanare nella giornata di ieri un comunicato stampa ufficiale, contenente alcune precisazioni del proprio ruolo nella vicenda, meramente esecutorio di una norma di legge la quale, come in effetti ravvisabile più avanti, definisce con esattezza tale adempimento.

Ecco il testo ufficiale del comunicato stampa:

“In riferimento ad alcuni articoli di stampa apparsi oggi, l’Agenzia precisa che l’articolo 30 sexies del Decreto legge n. 52 del 2021 (in realtà il Decreto Legge di cui parla l’Agenza delle Entrate è il numero 152, NdR) prevede che, a partire dalle comunicazioni periodiche Iva relative al primo trimestre 2022, l’Agenzia delle Entrate segnali al contribuente e all’organo di controllo (collegio sindacale, etc), se esistente, gli omessi versamenti dell’imposta superiore a 5.000 euro al fine di consentire alle imprese di valutare l’eventuale ricorso alla composizione negoziata con l’obiettivo di prevenire lo stato di crisi.

Pertanto non si tratta di un’iniziativa autonoma dell’Agenzia delle Entrate ma di un sistema di allerta a vantaggio dell’impresa per intercettare possibili crisi finanziarie.”

L’articolo 30 sexies del DL 152/2021 e le segnalazioni dei creditori pubblici qualificati

L’articolo richiamato del DL 152/2021, non il 52 indicato nella nota dell’Agenzia delle Entrate, prevede espressamente l’adempimento oggetto delle polemiche, stabilendo per ciascun soggetto pubblico coinvolto il preciso limite di importo e la decorrenza, peraltro particolarmente stringente per l’Agenzia delle Entrate rispetto a quanto disposto per INPS ed Agenzia delle Entrate Riscossione:

“Art. 30 sexies - Segnalazioni dei creditori pubblici qualificati.

In vigore dal 01/01/2022 (vedasi la Legge del 29/12/2021 n. 233)

1. L’Istituto nazionale della previdenza sociale, l’Agenzia delle entrate e l’Agenzia delle entrate-Riscossione segnalano all’imprenditore e, ove esistente, all’organo di controllo, nella persona del presidente del collegio sindacale in caso di organo collegiale, tramite posta elettronica certificata o, in mancanza, mediante raccomandata con avviso di ricevimento inviata all’indirizzo risultante dall’anagrafe tributaria:

…. omissis ….

b) per l’Agenzia delle entrate, l’esistenza di un debito scaduto e non versato relativo all’imposta sul valore aggiunto, risultante dalla comunicazione dei dati delle liquidazioni periodiche di cui all’articolo 21-bis del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, superiore all’importo di euro 5.000;

…. omissis ….

2. Le segnalazioni di cui al comma 1 sono inviate:

a) dall’Agenzia delle entrate, entro sessanta giorni dal termine di presentazione delle comunicazioni di cui all’articolo 21-bis del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122;

…. omissis ….

4. Le disposizioni del presente articolo si applicano:

…. omissis ….

b) per l’Agenzia delle entrate, in relazione ai debiti risultanti dalle comunicazioni periodiche relative al primo trimestre dell’anno 2022; ….”

È sotto gli occhi di tutti l’abnormità di tale disposizione, atteso l’attuale stato delle finanze di molte delle imprese coinvolte, alle prese con una ripartenza affossata dalla crisi energetica e da un’inflazione che ha raggiunto l’8% (dato non risultava così alto dagli anni ’80).

Un coacervo di norme quelle sulla Crisi di impresa che non sembrano cogliere le peculiarità e la ridotta dimensione delle aziende che compongono prevalentemente il nostro tessuto imprenditoriale.

Mi chiedo dove fossero coloro che oggi buttano benzina sul fuoco, in primis i parlamentari, molti dei quali anche professionisti della materia tributaria, quando si discuteva questo provvedimento nelle commissioni e nelle aule parlamentari.

Si fa ancora in tempo ad intervenire...

Articolo originale pubblicato su Informazione Fiscale qui: Avvisi IVA dall’Agenzia delle Entrate e valutazione della crisi d’impresa