Obblighi di tracciabilità delle spese sostenute da professionisti e autonomi: ecco la guida completa ed aggiornata

Le recenti modifiche normative, introdotte dal Decreto-Legge n. 84/2025, hanno imposto nuovi e stringenti obblighi in materia di tracciabilità dei pagamenti per i titolari di reddito di lavoro autonomo.

Tali disposizioni, che interessano specifiche categorie di spesa, condizionano il trattamento fiscale delle stesse, determinandone la deducibilità o l’esclusione dalla base imponibile.

Per “pagamento tracciabile” il legislatore intende ogni transazione eseguita mediante versamento bancario o postale ovvero tramite altri sistemi di pagamento previsti dall’articolo 23 del Dlgs n. 241/1997.

L’utilizzo del denaro contante, di converso, qualifica il pagamento come “non tracciabile”.

Di seguito si analizzano le diverse fattispecie interessate dalla nuova disciplina.

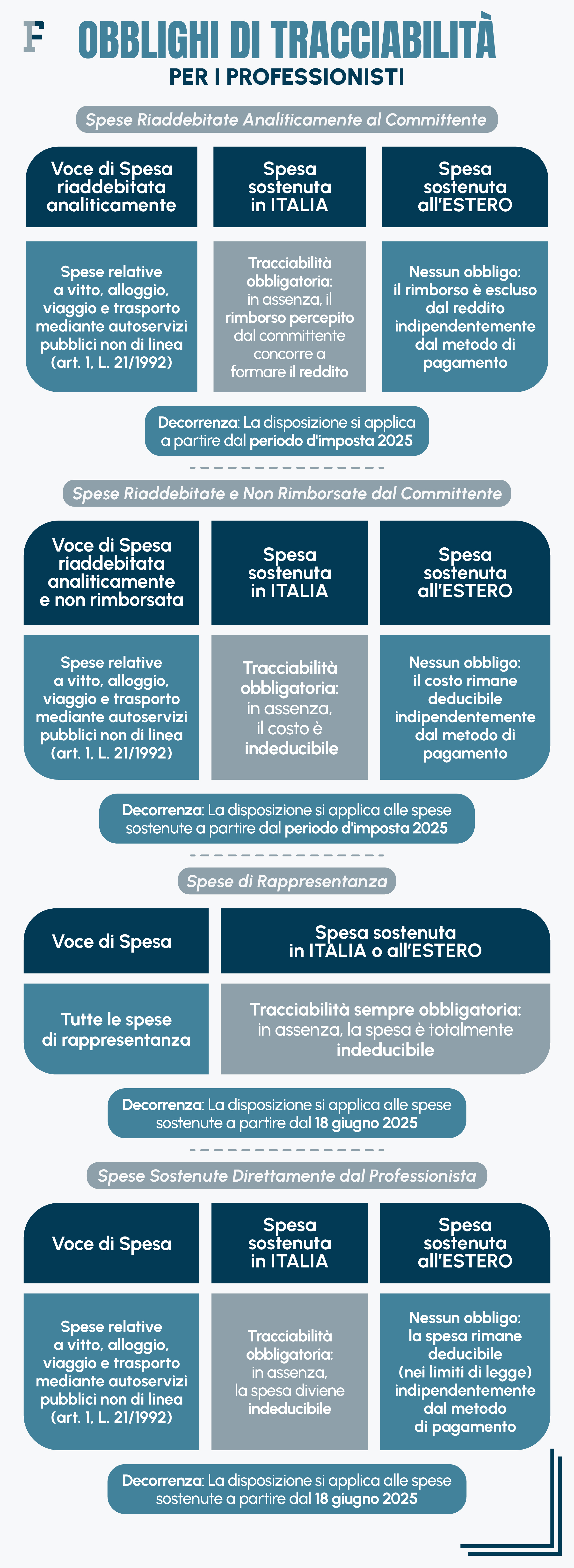

Spese riaddebitate analiticamente al committente

La prima fattispecie riguarda le spese sostenute dal professionista per l’esecuzione di un incarico e successivamente riaddebitate in via analitica al committente. In base al principio generale (art. 54, co. 2, lett. b), TUIR), i rimborsi di tali spese sono esclusi dalla formazione del reddito.

Tuttavia, il nuovo comma 2-bis del medesimo articolo introduce una deroga: qualora i pagamenti di determinate spese, se sostenute in Italia, non siano eseguiti con mezzi tracciabili, il relativo rimborso concorre integralmente a formare il reddito imponibile.

| Voce di Spesa riaddebitata analiticamente | Spesa sostenuta in ITALIA | Spesa sostenuta all’ESTERO |

|---|---|---|

| Spese relative a vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea (art. 1, L. 21/1992) | Tracciabilità obbligatoria: in assenza, il rimborso percepito dal committente concorre a formare il reddito | Nessun obbligo: il rimborso è escluso dal reddito indipendentemente dal metodo di pagamento |

Decorrenza: la disposizione si applica a partire dal periodo d’imposta 2025.

Spese riaddebitate e non rimborsate dal committente

La seconda ipotesi concerne le spese riaddebitate ma non rimborsate dal committente, ad esempio a causa di procedure concorsuali o insolvenza.

In tali circostanze, l’articolo 54-ter del TUIR consente la deducibilità del costo sostenuto dal professionista, al verificarsi di specifiche condizioni legate all’insolvenza del debitore. Le nuove disposizioni, tuttavia, subordinano tale deducibilità, per le spese sostenute sul territorio nazionale, all’avvenuto pagamento con strumenti tracciabili.

| Voce di Spesa riaddebitata analiticamente e non rimborsata | Spesa sostenuta in ITALIA | Spesa sostenuta all’ESTERO |

|---|---|---|

| Spese relative a vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea (art. 1, L. 21/1992) | Tracciabilità obbligatoria: in assenza, il costo diviene indeducibile | Nessun obbligo: il costo rimane deducibile indipendentemente dal metodo di pagamento |

Decorrenza: la disposizione si applica alle spese sostenute a partire dal periodo d’imposta 2025.

Spese di rappresentanza

Le spese di rappresentanza sono deducibili nel limite dell’1% dei compensi percepiti nel periodo d’imposta (art. 54-septies, co. 2, TUIR). Per questa categoria di oneri, il legislatore ha previsto un obbligo di tracciabilità generalizzato, senza distinzioni geografiche.

La deducibilità è quindi interamente condizionata all’utilizzo di mezzi di pagamento tracciabili.

| Voce di spesa | Sostenuta in ITALIA o all’ESTERO |

|---|---|

| Tutte le spese di rappresentanza | Tracciabilità sempre obbligatoria: in assenza, la spesa è totalmente indeducibile |

Decorrenza: la disposizione si applica alle spese sostenute a partire dal 18 giugno 2025.

Spese sostenute direttamente dal professionista

L’ultima casistica riguarda le spese per vitto, alloggio e trasporti sostenute direttamente dal professionista nell’esercizio della propria attività, non oggetto di specifico riaddebito.

Con l’introduzione del comma 6-bis all’articolo 54-septies del TUIR, la loro deducibilità è stata subordinata all’obbligo di tracciabilità, ma limitatamente agli oneri sostenuti sul territorio dello Stato.

| Voce di Spesa | Spesa sostenuta in ITALIA | Spesa sostenuta all’ESTERO |

|---|---|---|

| Spese di vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea (art. 1, L. 21/1992) | Tracciabilità obbligatoria: in assenza, la spesa è indeducibile | Nessun obbligo: la spesa rimane deducibile (nei limiti di legge) indipendentemente dal metodo di pagamento |

Decorrenza: la disposizione si applica alle spese sostenute a partire dal 18 giugno 2025.

In conclusione, gli obblighi di tracciabilità delle spese di vitto, alloggio, viaggio e trasporto, nonché di rappresentanza, a seguito di quanto disposto dal decreto fiscale vengono definitivamente estesi anche ai lavoratori autonomi.

Al fine di assicurare il corretto trattamento fiscale delle spese interessate e di non pregiudicare il diritto alla deduzione o all’esclusione dal reddito, è quindi indispensabile adottare procedure interne volte a garantire l’utilizzo di strumenti di pagamento tracciabili per le fattispecie normativamente previste.

Articolo originale pubblicato su Informazione Fiscale qui: Tracciabilità per le spese di professionisti e autonomi