Dal 2024 anche i contributi titolari di partita IVA nel regime forfettario devono emettere la fattura in formato elettronico

I contribuenti forfettari, alla luce dell’articolo 18 del DL 36/2022, sono obbligati all’emissione della fattura elettronica, e non più solamente in formato cartaceo.

Ma da quando decorre l’obbligo ed in quali casi?

La novità si applica:

- a partire dallo scorso 1° luglio 2022 per i soggetti che nell’anno precedente abbiano conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a euro 25.000;

- dallo scorso 1° gennaio 2024 per i restanti soggetti.

L’Agenzia delle Entrate ha fornito un importante chiarimento in ordine all’obbligo di emissione della fattura elettronica per chi ha applicato il regime forfettario lo scorso anno:

- chi ha superato il limite di 25.000 euro nel 2021 è obbligato a partire dallo scorso 1° luglio 2022 e quindi anche nel 2023;

- chi ha superato il limite di 25.000 euro nel 2022 sarà obbligato dal 1° gennaio 2024.

Dallo scorso luglio sono quindi incluse nei flussi delle e-fatture che transitano dal Sistema di Interscambio le partite IVA con ricavi o compensi superiori ai 25.000 euro nel corso del 2021; è rimasto fuori fino alla fine dello scorso anno chi ha superato la soglia nel 2022.

La precisazione è arrivata dall’Amministrazione finanziaria con una nuova FAQ in materia di fattura elettronica che si aggiunge alle risposte a domande frequenti presenti sul portale istituzionale.

Obbligo fattura elettronica 2024 per i forfettari, le regole in caso di superamento della soglia di 25.000 nel 2022?

L’articolo 18 del DL n. 36/2022 ha esteso la platea di soggetti obbligati all’emissione di fattura elettronica, includendo anche le partite IVA che applicano il regime forfettario dallo scorso luglio.

Allo stesso tempo, però, ha previsto un ingresso nel perimetro della fatturazione elettronica in due tempi:

- dal 1° luglio 2022 in caso di ricavi o compensi superiori a 25.000 euro nell’anno precedente e quindi nel 2021;

- dal 1° gennaio 2024 in tutti gli altri casi.

Alla viglia del nuovo anno era sorto, però, un dubbio: quali sono le regole da applicare per il 2023 in caso di superamento della soglia nel corso del 2022?

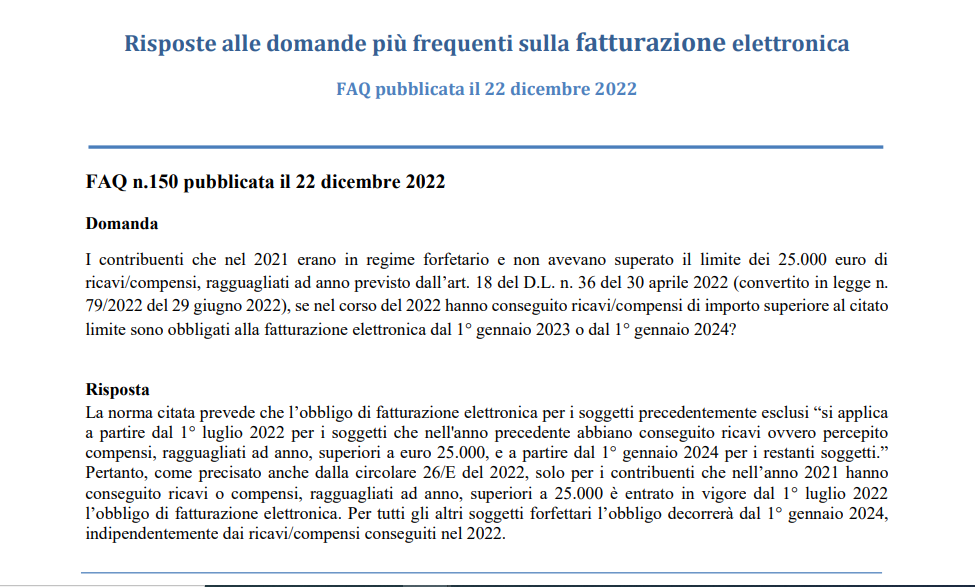

Il chiarimento è arrivato direttamente dall’Agenzia delle Entrate con la FAQ n. 150 sul tema, risposta a domande frequenti, pubblicata sul portale istituzionale il 22 dicembre 2022.

Chi ha superato i limiti nel 2022, in ogni caso, entrerà nei flussi informativi che passano dal Sistema di Interscambio solo all’inizio di quest’anno.

Fattura elettronica 2024 e regime forfettario: i chiarimenti dell’Agenzia delle Entrate

Ponendo sotto la lente di ingrandimento la formulazione dell’articolo 18 del DL n. 36 del 2022, l’Agenzia delle Entrate esclude dall’obbligo di fatturazione elettronica->/fattura-elettronica-novita-soggetti-obbligati-2022 le partite IVA in regime forfettario con ricavi o compensi inferiori alla soglia dei 25.000 euro nel 2021 e superiori nel 2022.

In altre parole, per l’applicazione delle regole, non vengono presi in considerazione i valori relativi al 2022.

La norma di riferimento specifica: “si applica a partire dal 1° luglio 2022 per i soggetti che nell’anno precedente abbiano conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a euro 25.000”.

Dalla lettura di questo passaggio, però, appare legittimo il dubbio delle partite IVA che dal 2021 al 2022 conseguono maggiori ricavi o compensi superando la soglia stabilita. Il testo, infatti, anche se chiama in causa il 2022, fa riferimento all’anno precedente e non all’anno specifico.

Per l’Agenzia delle Entrate, però, la regola è chiara: solo chi ha superato i limiti nel 2021 è stato chiamato ad abbandonare la fattura cartacea per quella elettronica dalla scorsa estate.

“Per tutti gli altri soggetti forfettari l’obbligo decorrerà dal 1° gennaio 2024, indipendentemente dai ricavi/compensi conseguiti nel 2022”.

Si legge così nella FAQ del 22 dicembre 2022.

In questo senso ci preme però evidenziare un aspetto: in caso di dubbi questo intervento dell’Agenzia delle Entrate apre le porte all’applicazione della regola della tutela dell’affidamento prevista dallo Statuto dei Diritti del Contribuente.

Obbligo fattura elettronica forfettari 2024 e tutela della buona fede del contribuente

In altre parole, pur se con diversi dubbi, se l’interpretazione dell’Agenzia delle Entrate fosse stata accolta dal contribuente e, successivamente, a sorpresa, quest’ultima tornasse sui suoi passi, il contribuente che nel 2023, pur avendo superato il limite di ricavi di 25.000 euro nel 2022, non avrà adempiuto all’obbligo di emissione di fattura in formato elettronico, non potrà essere oggetto di sanzioni.

Ciò in quanto l’articolo 10 dello Statuto dei diritti del contribuente (rubricato “Tutela dell’affidamento e della buona fede. Errori del contribuente”) stabilisce che i rapporti tra contribuente e amministrazione finanziaria sono improntati al principio della collaborazione e della buona fede.

Non sono irrogate sanzioni, né richiesti interessi di mora, nel caso in cui l’errore del contribuente sia stato causato dall’essersi conformato ad indicazioni contenute in atti dell’Amministrazione finanziaria e dalla stessa successivamente modificate.

Allo stesso modo il contribuente sarà scusato quando il comportamento che ha determinato la violazione sia stato causato da fatti direttamente conseguenti a ritardi, omissioni o errori degli uffici fiscali.

Le sanzioni non sono comunque irrogate quando la violazione dipende:

- da obiettive condizioni di incertezza sulla portata e sull’ambito di applicazione della norma tributaria (in ogni caso non determina obiettiva condizione di incertezza la pendenza di un giudizio in ordine alla legittimità della norma tributaria);

- o quando si traduce in una mera violazione formale senza alcun debito di imposta.

Fattura elettronica 2024 per i forfettari: cosa cambia per le partite IVA

Il decreto pubblicato in Gazzetta Ufficiale del 30 aprile 2022 contiene ulteriori misure per l’attuazione dei 45 obiettivi del PNRR previsti per il primo semestre dell’anno e introduce una serie di novità di rilievo in materia di Fisco.

L’estensione dell’obbligo di fattura elettronica anche per i forfettari è una di queste.

Per quel che riguarda la fattura elettronica obbligatoria, il decreto interviene sugli esoneri previsti dall’articolo 1, comma 3 del decreto legislativo n. 127 del 5 agosto 2015, sopprimendo la parte in cui si prevede l’esenzione per diversi soggetti, non solo per i forfettari ovvero:

- soggetti passivi che rientrano nel regime di vantaggio di cui all’articolo 27, commi 1 e 2, del decreto legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111;

- soggetti passivi che applicano il regime forfettario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190;

- soggetti passivi che hanno esercitato l’opzione di cui agli articoli 1 e 2 della legge 16 dicembre 1991, n. 398, e che nel periodo d’imposta precedente hanno conseguito dall’esercizio di attività commerciali proventi per un importo non superiore a euro 65.000, ossia le associazioni sportive dilettantistiche.

Articolo originale pubblicato su Informazione Fiscale qui: Fattura elettronica obbligatoria anche per i forfettari