Nuovi contributi a fondo perduto nel Decreto Ristori: quali sono i soggetti beneficiari? Entro il 15 novembre dovrebbero arrivare i primi importi, maggiorati rispetto alla prima tranche, per le partite IVA particolarmente danneggiate dalle restrizioni del DPCM del 24 ottobre 2020.

Nuovi contributi a fondo perduto nel Decreto Ristori, quali sono i soggetti beneficiari? Le partite IVA particolarmente danneggiate dalle restrizioni del DPCM del 24 ottobre 2020.

Alle imprese che hanno già ricevuto le somme stanziate con il Decreto Rilancio e che hanno un’attività con uno dei codici ATECO riportati nel testo ufficiale del DL numero 137 del 28 ottobre 2020 i primi importi, maggiorati rispetto alla prima tranche di aiuti, arriveranno già entro il 15 novembre 2020.

Ma non mancano i nuovi ingressi nella platea di beneficiari: i contributi a fondo perduto, infatti, spettano anche a tutti coloro che hanno un fatturato superiore ai 5 milioni di euro, esclusi dalla prima tornata.

Il limite massimo del contributo a fondo perduto erogato alle partite IVA arriva a 150.000 euro.

Nuovi contributi a fondo perduto nel Decreto Ristori: i soggetti beneficiari

I nuovi contributi a fondo perduto e i bonus Covid sono i due principali strumenti messi in campo dal Decreto Ristori per arginare le perdite che derivano dalle restrizioni imposte dal DPCM del 24 ottobre 2020 che, tra le altre disposizioni, ha previsto la chiusura per cinema e teatri e la limitazione dell’orario di apertura, fino alle 18, per ristoranti e bar.

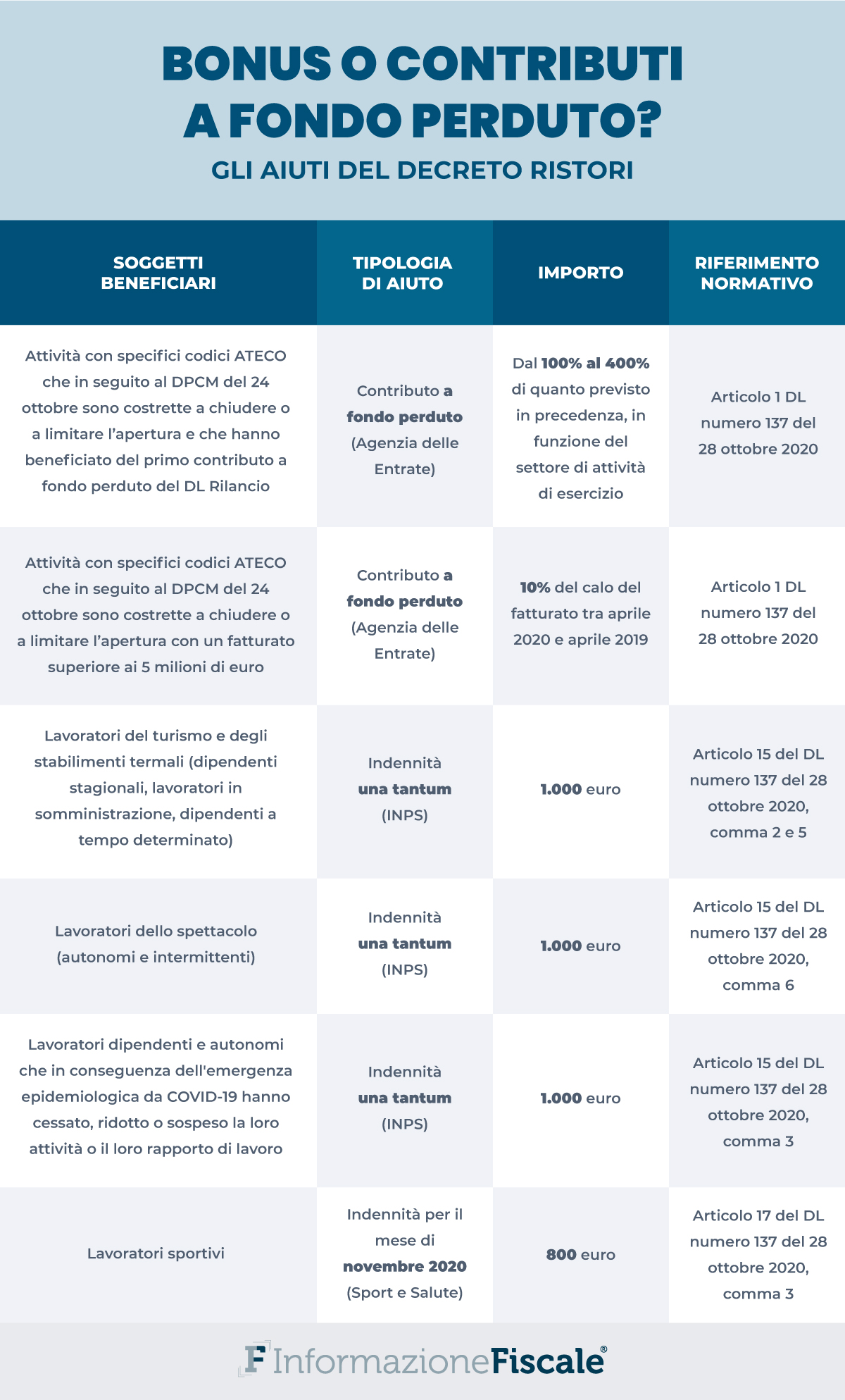

Di seguito una infografica per una panoramica complessiva sugli aiuti messi in campo dal Decreto Ristori.

Come si legge nel comunicato stampa del 27 ottobre 2020, diffuso sul sito istituzionale del Governo subito dopo l’approvazione del Decreto Ristori, “La platea dei beneficiari includerà anche le imprese con fatturato maggiore di 5 milioni di euro (con un ristoro pari al 10 per cento del calo del fatturato). [...] L’importo del beneficio varierà dal 100 per cento al 400 per cento di quanto previsto in precedenza, in funzione del settore di attività dell’esercizio”.

La platea è, quindi, divisa tra vecchi e nuovi beneficiari:

- le partite IVA che hanno già ricevuto in precedenza i contributi a fondo perduto otterranno in automatico entro il 15 novembre 2020 gli importi maggiorati rispetto al primo calcolo effettuato sulla base delle perdite di aprile 2020;

- le partite IVA che non hanno presentato domanda, in primis le imprese con un fatturato superiore al limite precedentemente imposto dei 5 milioni di euro che avranno diritto a importi pari al 10% del calo del fatturato, dovranno inviare un’apposita richiesta all’Agenzia delle Entrate per ricevere le somme stanziate in tempi leggermente più lunghi ma comunque entro la fine dell’anno.

Di seguito i requisiti richiesti per l’accesso alla misura introdotta dall’articolo 25 del Decreto Rilancio.

Sui soggetti beneficiari, però, c’è da specificare che resta una zona grigia: quando e con che modalità riceveranno le somme le imprese che hanno richiesto i primi contributi a fondo perduto a partire dalla seconda metà di luglio e non li hanno ancora ricevuti a causa della mancanza di risorse?

Secondo lo schema di decreto presentato al senato il 15 ottobre, grazie all’eccedenza che deriva dal bonus vacanze si dovrebbero riuscire a sbloccare i pagamenti anche per coloro che restano ancora in attesa. Intanto la nuova tranche in arrivo fa sorgere l’incognita su come saranno gestite le richieste in questi casi.

Nuovi contributi a fondo perduto nel Decreto Ristori, quali sono i soggetti beneficiari? Un primo elenco dei codici ATECO

Nel testo ufficiale del Decreto Ristori è l’articolo 1 a definire la platea di soggetti beneficiari dei nuovi contributi a fondo perduto:

“Al fine di sostenere gli operatori dei settori economici interessati dalle misure restrittive introdotte dai decreti del Presidente del Consiglio dei Ministri per contenere la diffusione dell’epidemia Covid-19, è riconosciuto un contributo a fondo perduto a favore dei soggetti che, alla data del 25 ottobre 2020, hanno la partita IVA

attiva e, ai sensi dell’articolo 35 del decreto del Presidente della Repubblica 26 ottobre 1972 n. 633, dichiarano di svolgere come attività prevalente una di quelle riferite ai codici ATECO riportati nell’allegato 1 al presente decreto.Il contributo non spetta ai soggetti che hanno attivato la partita IVA a partire dal 25 ottobre 2020”.

Una prima lista dei codici ATECO è disponibile nell’allegato alla bozza del Decreto Ristori, ma il testo specifica che ulteriori nuove attività potranno essere individuate da un apposito Decreto del Ministero dello Sviluppo Economico, se danneggiate dalle restrizioni introdotte.

Le partite IVA che sicuramente avranno accesso ai nuovi contributi a fondo perduto sono quelle che operano nei settori dello spettacolo, del turismo, della ristorazione.

L’elenco dei codici ATECO ammessi riporta anche la percentuale di riferimento per calcolare l’importo del nuovo contributo a fondo perduto.

| Codice ATECO | Percentuale contributo a fondo perduto |

|---|---|

| 493210 - Trasporto con taxi | 100,00% |

| 493220 - Trasporto mediante noleggio di autovetture da rimessa con conducente | 100,00% |

| 493901 - Gestioni di funicolari, ski-lift e seggiovie se non facenti parte dei sistemi di transito urbano o sub-urbano | 200,00% |

| 551000 - Alberghi | 150,00% |

| 552010 - Villaggi turistici | 150,00% |

| 552020 - Ostelli della gioventù | 150,00% |

| 552030 - Rifugi di montagna | 150,00% |

| 552040 - Colonie marine e montane | 150,00% |

| 552051 - Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence | 150,00% |

| 552052 - Attivita’ di alloggio connesse alle aziende agricole | 150,00% |

| 553000 - Aree di campeggio e aree attrezzate per camper e roulotte | 150,00% |

| 559020 - Alloggi per studenti e lavoratori con servizi accessori di tipo alberghiero | 150,00% |

| 561011-Ristorazione con somministrazione | 200,00% |

| 561012-Attivita’ di ristorazione connesse alle aziende agricole | 200,00% |

| 561030-Gelaterie e pasticcerie | 150,00% |

| 561041-Gelaterie e pasticcerie ambulanti | 150,00% |

| 561042-Ristorazione ambulante | 200,00% |

| 561050-Ristorazione su treni e navi | 200,00% |

| 562100-Catering per eventi, banqueting | 200,00% |

| 563000-Bar e altri esercizi simili senza cucina | 150,00% |

| 591300 - Attivita’ di distribuzione cinematografica, di video e di programmi televisivi | 200,00% |

| 591400-Attivita’ di proiezione cinematografica | 200,00% |

| 749094 - Agenzie ed agenti o procuratori per lo spettacolo e lo sport | 200,00% |

| 773994 - Noleggio di strutture ed attrezzature per manifestazioni e spettacoli: impianti luce ed audio senza operatore, palchi, stand ed addobbi luminosi | 200,00% |

| 799011 - Servizi di biglietteria per eventi teatrali, sportivi ed altri eventi ricreativi e d’intrattenimento | 200,00% |

| 799019 - Altri servizi di prenotazione e altre attivita’ di assistenza turistica non svolte dalle agenzie di viaggio nca | 200,00% |

| 799020 - Attivita’ delle guide e degli accompagnatori turistici | 200,00% |

| 823000-Organizzazione di convegni e fiere | 200,00% |

| 855209 - Altra formazione culturale | 200,00% |

| 900101 - Attivita’ nel campo della recitazione | 200,00% |

| 900109 - Altre rappresentazioni artistiche | 200,00% |

| 900201 - Noleggio con operatore di strutture ed attrezzature per manifestazioni e spettacoli | 200,00% |

| 900209 - Altre attivita’ di supporto alle rappresentazioni artistiche | 200,00% |

| 900309 - Altre creazioni artistiche e letterarie | 200,00% |

| 900400-Gestione di teatri, sale da concerto e altre strutture artistiche | 200,00% |

| 920009 - Altre attivita’ connesse con le lotterie e le scommesse (comprende le sale bingo) | 200,00% |

| 931110-Gestione di stadi | 200,00% |

| 931120-Gestione di piscine | 200,00% |

| 931130-Gestione di impianti sportivi polivalenti | 200,00% |

| 931190-Gestione di altri impianti sportivi | 200,00% |

| 931200-Attivita’ di club sportivi | 200,00% |

| 931300-Gestione di palestre | 200,00% |

| 931910-Enti e organizzazioni sportive, promozione di eventi sportivi | 200,00% |

| 931999-Altre attivita’ sportive nca | 200,00% |

| 932100-Parchi di divertimento e parchi tematici | 200,00% |

| 932910-Discoteche, sale da ballo night-club e simili | 400,00% |

| 932930-Sale giochi e biliardi | 200,00% |

| 932990-Altre attivita’ di intrattenimento e di divertimento nca | 200,00% |

| 949920 - Attivita’ di organizzazioni che perseguono fini culturali, ricreativi e la coltivazione di hobby | 200,00% |

| 949990 - Attivita’ di altre organizzazioni associative nca | 200,00% |

| 960410-Servizi di centri per il benessere fisico (esclusi gli stabilimenti termali) | 200,00% |

960420-Stabilimenti termali|200,00%|

|960905 - Organizzazione di feste e cerimonie|200,00%|

Articolo originale pubblicato su Informazione Fiscale qui: Decreto Ristori: ecco i soggetti beneficiari dei contributi a fondo perduto