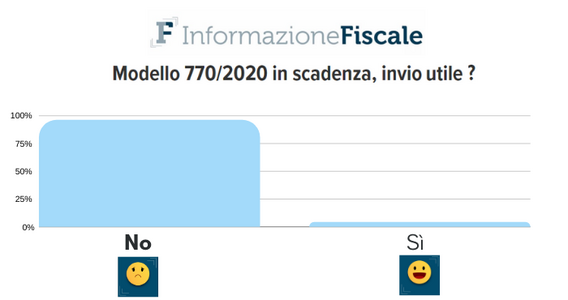

Modello 770/2020 in scadenza: invio dei dati utile anche se le informazioni sono già contenute nelle Certificazioni Uniche? I lettori di Informazione Fiscale non hanno dubbi: per il 96% è ridondante. Ed è proprio dagli “adempimento doppione” che potrebbe partire la costruzione di un Fisco più semplice.

Modello 770/2020, entro la scadenza di lunedì 2 novembre i sostituti di imposta devono procedere con l’invio dei dati all’Agenzia delle entrate, ma la maggior parte delle informazioni sono già contenute nelle Certificazioni Uniche. Per il 96% dei lettori di Informazione Fiscale che hanno partecipato al sondaggio condotto sul tema si tratta, infatti, di un adempimento ridondante.

In un anno i contribuenti italiani impiegano circa 238 ore per preparare, archiviare, trasmettere e pagare le tre principali tipologie d’imposte e contributi, secondo lo studio “Analisi della pressione fiscale in Italia, in Europa e nel mondo”, diffuso dalla Fondazione e dal Consiglio nazionale dell’ordine dei dottori commercialisti e degli esperti contabili con il comunicato stampa del 12 ottobre 2020.

E se è vero che il tempo è denaro, il risparmio potrebbe e dovrebbe cominciare proprio da adempimenti e comunicazioni che non aggiungono nulla di nuovo alle informazioni che sono già nelle mani dell’Amministrazione finanziaria.

Modello 770/2020 in scadenza: l’invio di dati è ridondante per il 96% dei lettori

Attraverso il modello 770, in scadenza solitamente il 31 ottobre, data che slitta a lunedì 2 novembre per il 2020, i sostituti di imposta comunicano all’Agenzia delle Entrate le ritenute operate nei casi che seguono:

- redditi di lavoro dipendente e assimilati;

- redditi di lavoro autonomo, provvigioni e redditi diversi;

- dividendi, proventi e redditi di capitale, comprese le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico;

- locazioni brevi inserite all’interno della Certificazione unica;

- somme liquidate a seguito di pignoramento presso terzi;

- somme liquidate a titolo di indennità di esproprio;

- somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti ad occupazioni d’urgenza.

Informazioni utili, anzi necessarie, se non fossero già a disposizione dell’Amministrazione finanziaria. I dati, infatti, vengono già trasmessi con le Certificazioni Uniche. Tutti tranne uno: la data delle ritenute, comunque accessibile dall’Agenzia delle Entrate tramite il cassetto fiscale.

Ed è forse questo il motivo per cui una piccolissima parte di lettori che hanno partecipato al sondaggio sull’utilità del modello 770, il 4%, salva l’adempimento e lo ritiene ancora utile?

Il 96% non ha dubbi: non basta a giustificare l’obbligo a fornire dati già trasmessi.

Modello 770/2020, in scadenza un adempimento ridondante che contrasta con l’idea di semplificazione fiscale

E in effetti un doppio invio appare paradossale alla luce del costante dibattito sulla semplificazione fiscale, che attualmente somiglia sempre di più a un miraggio che a una meta concreta e tangibile.

Eppure “semplice” è uno degli aggettivi che il ministro dell’Economia e delle Finanze Roberto Gualtieri, insieme a “equo” e “trasparente”, usa per definire il Fisco che deriverebbe dalla riforma alle porte.

In concreto, si parte dal 2021 con l’introduzione dell’assegno unico per i figli e si dovrebbe proseguire nel 2022 con una importante revisione dell’Irpef.

Il cantiere su trasparenza ed equità, insomma, è già aperto mentre ci sono ancora poche notizie sui lavori di semplificazione, che anche l’economista Pietro Paganini ha citato come elemento chiave per migliorare il rapporto dei cittadini con l’Amministrazione finanziaria durante l’intervista rilasciata a Informazione Fiscale lunedì 19 ottobre.

Ma è chiaro che interventi di reale semplificazione fanno ancora fatica a prendere vita, anche quando ci sono tutti gli elementi per realizzarli. Il modello 770 è solo uno degli esempi, non un caso isolato, come segnala la lettrice Enza C. “Ci sono troppi adempimenti doppiati che creano solo affanno all’interno degli studi professionali!”

La strada verso un Fisco più semplice è fatta sicuramente di un calendario di scadenze più asciutto e meglio organizzato, di un’ottimizzazione dell’elaborazione dei dati in possesso dell’Amministrazione finanziaria e di una richiesta di informazioni necessarie, e quindi non fornite già in altre occasioni.

Ma l’esistenza di adempimenti doppione dimostra che non è stata ancora intrapresa.

Articolo originale pubblicato su Informazione Fiscale qui: Modello 770/2020 in scadenza: l’invio di dati è ridondante per il 96% dei lettori