Imposta sulle successioni: quando si paga e come fare il calcolo? Guida ad adempimenti, calcolo e scadenze in caso di eredità

Imposta sulle successioni: quando si paga e come si calcola?

Chi riceve in eredità denaro, beni mobili o immobili, è tenuto a versare quella che è anche definita come “imposta sul testamento”, un tributo da sempre caratterizzante di tutti i sistemi fiscali.

Ricevere dei beni in eredità fa certamente piacere ma occorre considerare alcuni casi - non tutti per fortuna - in cui la legge prevede anche un onere fiscale, dovuto in relazione al valore dei beni o delle somme ereditate.

Per capire chi paga è necessario evidenziare che vi sono delle franchigie e che, in sostanza, non sempre l’imposta è dovuta.

L’Agenzia delle Entrate stabilisce la cifra dovuta sulla base dei dati inseriti nella dichiarazione di successione, ed eventualmente effettua la correzione di errori materiali e di calcolo commessi nella determinazione della base imponibile da parte del dichiarante.

Stabilito l’importo della tassa di successione, viene notificato al contribuente con un avviso di liquidazione.

Da cos’è e come funziona la successione fino ad arrivare a quanto ammontano le relative imposte e alle istruzioni su come si calcolano le tasse sull’eredità: di seguito una panoramica delle regole in vigore.

L’imposta sulle successioni: guida completa

- Eredità ed imposta sulle successioni: perché e cosa si paga?

- Il regime delle tasse di successione

- Base imponibile dell’imposta: come calcolare l’imposta di successione

- La dichiarazione di successione

- Le novità al via dal 2025

- Verso l’autoliquidazione dell’imposta di successione

- Imposte di successione, svincolo delle somme ereditate per gli under 26

- Trust e trasferimenti d’azienda in ambito familiare

Eredità ed imposta sulle successioni: perché e cosa si paga?

Con la successione a causa di morte un soggetto subentra ad un altro soggetto in una o più situazioni giuridiche che non si estinguono con la morte e ciò a prescindere che ci sia o meno un testamento.

Dal punto di vista dei beni che ne sono oggetto, la successione può essere di due tipi:

- successione testamentaria, quando è regolata da un testamento;

- successione legittima in mancanza di un testamento, la successione è regolata dalla legge.

Nel caso esista un testamento, ma non disciplini l’intera successione, la stessa sarà in parte testamentaria e in parte legittima.

A taluni soggetti, quali il coniuge, i discendenti e gli ascendenti in mancanza di discendenti, spetta in ogni caso il diritto ad una quota di eredità.

Questo diritto alla quota di legittima configura un limite all’autonomia testamentaria e s’inquadra nell’ambito della cosiddetta successione necessaria.

Il regime delle tasse di successione

La successione per causa di morte impone una serie di adempimenti anche dal punto di vista fiscale.

In particolare, entro un anno dall’apertura della successione, i chiamati a succedere devono presentare al competente Ufficio dell’Agenzia delle Entrate la dichiarazione di successione che, come anticipato in precedenza, consente al Fisco di calcolare le tasse sull’eredità (il termine comunemente noto è tasse ma i nostri lettori sanno bene che questa locuzione è impropria, in questa sede stiamo parlando di un’imposta e non di una tassa).

Tale dichiarazione contiene, infatti, le generalità dei successori e la descrizione dei beni oggetto della successione, ed è funzionale al pagamento dell’imposta sulle successioni.

Si tratta di un adempimento fiscale di fondamentale importanza, in quanto costituisce condizione imprescindibile al fine di poter disporre dei beni ricevuti a causa di morte.

Per quanto riguarda la tassazione invece, la normativa fiscale stabilisce che, sui beni caduti in successione, è dovuta l’apposita imposta di successione, tenendo conto del loro valore e del grado di parentela tra il defunto e i beneficiari.

L’imposta di successione quindi, è dovuta dagli eredi e dai legatari in maniera proporzionale, differenziando l’applicazione di essa a seconda del grado di parentela o di affinità dell’erede o del legatario.

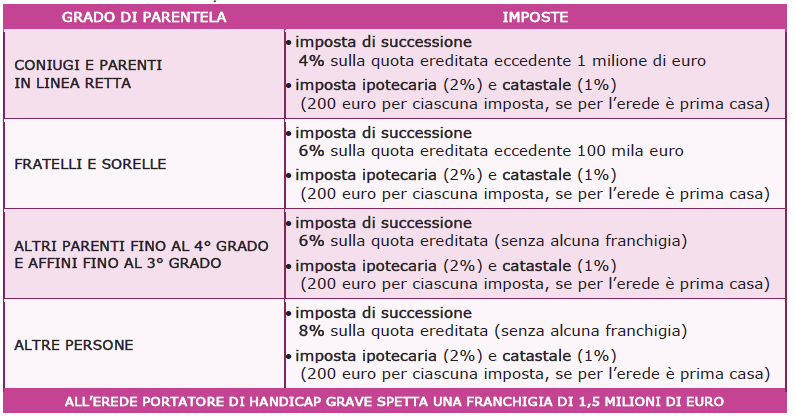

In particolare, sul valore complessivo dell’eredità si applicano le seguenti aliquote di tasse sulla successione:

- 4 per cento, per il coniuge e i parenti in linea retta (genitori e figli), da calcolare sul valore eccedente, per ciascun erede, 1.000.000 di euro;

- 6 per cento, per fratelli e sorelle, da calcolare sul valore eccedente, per ciascun erede, 100.000 euro;

- 6 per cento, da calcolare sul valore totale (cioè senza alcuna franchigia), per gli altri parenti fino al quarto grado, affini in linea retta, nonché affini in linea collaterale fino al terzo grado;

- 8 per cento, da calcolare sul valore totale (cioè senza alcuna franchigia), per le altre persone.

Se a beneficiare del trasferimento è una persona portatrice di handicap grave, riconosciuta tale ai sensi della legge n. 104/1992, l’imposta si applica sulla parte del valore della quota che supera 1.500.000 euro.

Base imponibile dell’imposta: come calcolare l’imposta di successione

Altro importante fattore da tenere in considerazione nel calcolo delle imposte di successione riguarda il calcolo della base imponibile del patrimonio oggetto di successione sul quale sarà applicata la tassa.

Il valore netto globale dell’asse ereditario è costituito dalla differenza tra il valore complessivo alla data di apertura della successione, dei beni e dei diritti che compongono l’attivo ereditario e l’ammontare complessivo delle passività e degli oneri deducibili.

I beni che possono comporre l’attivo ereditario sono:

- Beni immobili e diritti reali immobiliari;

- Aziende, navi e aeromobili;

- Azioni e obbligazioni, altri titoli, quote sociali; Rendite e pensioni;

- Crediti;

- Altri beni come denaro, gioielli e mobili per un importo pari al 10 per cento del valore globale netto imponibile dell’asse ereditario anche se non dichiarati o dichiarati per un importo minore, salvo che da inventario analitico non ne risulti l’esistenza per un importo diverso.

Di contro le passività deducibili dall’asse ereditario possono essere costituite:

- dai debiti del defunto esistenti alla data di apertura della successione;

- dalle spese mediche e funerarie, queste ultime in misura non superiore a euro 1.032,91 che rappresenta la soglia massima di deducibilità;

- le eventuali imposte pagate ad uno stato estero in dipendenza della stessa successione.

Attenzione poi perché per gli immobili ereditati in piena proprietà (cioè immobili non gravati da diritti reali di godimento), la base imponibile per il calcolo dell’imposta di successione è costituita dalla loro rendita catastale (rivalutata del 5 per cento) moltiplicata per uno dei seguenti coefficienti:

- 110 per la prima casa;

- 120 per i fabbricati appartenenti ai gruppi catastali A e C (esclusi quelli delle categorie A/10 e C/1) ;

- 140 per i fabbricati appartenenti al gruppo catastale B;

- 60 per i fabbricati delle categorie A/10 (uffici e studi privati) e D;

- 40,80 per i fabbricati delle categorie C/1 (negozi e botteghe) ed E.

Per i terreni non edificabili il valore imponibile sul quale calcolare la tassa di successione si determina, invece, moltiplicando per 90 il reddito dominicale già rivalutato del 25 per cento.

Da ricordare, infine, che quando nell’attivo ereditario ci sono beni immobili e diritti reali immobiliari, sono dovute le imposte ipotecarie e catastali.

Queste, sono pari, rispettivamente, al 2 per cento e all’1 per cento del valore degli immobili, con un versamento minimo di 200 euro per ciascuna imposta.

L’imposta ipotecaria e catastale è dovuta nella misura fissa di 200 euro per ciascuna imposta, indipendentemente dal valore dell’immobile caduto in successione, quando il beneficiario (o, nel caso di immobile trasferito a più beneficiari, almeno uno di essi) ha i requisiti necessari per fruire delle agevolazioni “prima casa”.

Di seguito lo schema riepilogativo di tutte le imposte oggetto di pagamento nella successione:

La dichiarazione di successione

Quando nell’attivo ereditario sono compresi beni immobili o diritti reali immobiliari è sempre obbligatoria la presentazione della dichiarazione di successione.

L’obbligo di presentare la dichiarazione di successione è escluso, difatti, solo nel caso in cui si verifichino, contemporaneamente, le seguenti condizioni:

- l’eredità è devoluta al coniuge e ai parenti in linea retta

- l’attivo ereditario ha un valore non superiore a 100.000 euro

- nell’attivo ereditario non sono compresi beni immobili o diritti reali immobiliari.

La dichiarazione di successione deve essere presentata entro 12 mesi dalla data di apertura della successione stessa che coincide, generalmente, con la data del decesso del contribuente.

È necessario compilare l’apposito modulo, reperibile presso ogni ufficio territoriale o sul sito dell’Agenzia, e successivamente presentarlo all’ufficio territoriale dell’Agenzia nella cui circoscrizione era fissata l’ultima residenza del defunto.

In caso di utilizzo di modello differente, la dichiarazione risulta nulla.

Se il defunto non aveva la residenza in Italia, la denuncia di successione deve essere presentata all’ufficio nella cui circoscrizione era stata fissata l’ultima residenza italiana.

I soggetti obbligati a presentare la dichiarazione di successione sono:

- gli eredi, i chiamati all’eredità e i legatari, o i loro rappresentanti legali;

- gli immessi nel possesso dei beni, in caso di assenza o di dichiarazione di morte presunta;

- gli amministratori dell’eredità;

- i curatori delle eredità giacenti;

- gli esecutori testamentari;

- i trustee.

Se più persone sono obbligate alla presentazione della dichiarazione, è sufficiente che la stessa sia presentata da una sola di esse.

La dichiarazione di successione può essere modificata entro la scadenza del termine di presentazione.

Successivamente l’Agenzia delle entrate, se ritiene che la dichiarazione della successione sia incompleta o infedele, provvede con lo stesso atto alla rettifica e alla liquidazione della maggiore imposta.

Le novità al via dal 2025

Sull’imposta di successione sono in arrivo novità dal 2025, per effetto dell’attuazione della riforma fiscale.

Per quanto riguarda l’imposta sulle successioni e donazioni, il dodicesimo decreto attuativo approvato nel corso del Consiglio dei Ministri del 7 agosto ha apportato alcune modifiche al testo unico di riferimento, il Dlgs n. 346/1990.

Tra le novità per la dichiarazione di successione si prevede la semplificazione delle informazioni e della documentazione da allegare, oltre all’obbligo di invio telematico del modello entro i 12 mesi successivi all’apertura della successione (in genere la data del decesso del contribuente).

Si va, dunque, verso una modalità di trasmissione esclusivamente telematica a cui si aggiunge anche il modello di dichiarazione precompilato, già disponibile.

Verso l’autoliquidazione dell’imposta di successione

Semplificazione in arrivo anche per le modalità di calcolo. Per la liquidazione dell’imposta si introduce il principio di autoliquidazione con la previsione del controllo di regolarità da effettuare successivamente e, nel caso in cui emergesse una maggiore imposta principale, dell’eventuale notifica al contribuente di un avviso di liquidazione nel termine di decadenza di due anni.

Se il contribuente pagherà le somme dovute entro il termine per la proposizione del ricorso, le sanzioni saranno ridotte a un terzo.

Imposte di successione, svincolo delle somme ereditate per gli under 26

Viene inoltre introdotto lo svincolo delle somme per eredi fino a 26 anni di età.

In particolare, si prevede che le banche, gli intermediari finanziari e le società e gli enti che emettono azioni, obbligazioni, cartelle, certificati ed altri titoli di qualsiasi specie, anche prima della presentazione della dichiarazione di successione, consentono, in presenza di beni immobili nell’asse ereditario e nei limiti delle somme dovute per il versamento delle imposte catastali, ipotecarie e di bollo, lo svincolo delle attività cadute in successione quando a richiederlo sia l’unico erede di età non superiore a 26 anni.

Trust e trasferimenti d’azienda in ambito familiare

Le nuove norme intervengono anche in relazione ai trust e alle liberalità d’uso e ai trasferimenti d’azienda in ambito familiare.

Per quanto riguarda i primi si stabilisce che:

- l’imposta sulle successioni e sulle donazioni viene estesa ai trasferimenti derivanti da trust;

- l’imposta è esclusa esplicitamente per le liberalità d’uso;

- le franchigie e le aliquote di imposta applicabili dipendono dal valore dei beni e dal rapporto di coniugio o di parentela tra disponente e beneficiario all’atto del trasferimento;

- il versamento dell’imposta avviene in autoliquidazione da parte del beneficiario al momento del trasferimento e previa denuncia dello stesso o, in via anticipata e definitiva, da parte del disponente o del trustee al momento del conferimento dei beni o dell’apertura della successione. L’imposta è pagata a titolo definitivo e non è restituita.

Per quanto riguarda i trasferimenti in ambito familiare, invece, si prevede che in caso di trasferimento di quote sociali e azioni di società di capitali e di società cooperative in favore dei discendenti e del coniuge, il beneficio dell’esclusione dalla tassazione si applica quando per effetto del trasferimento è acquisito il controllo di diritto (secondo quanto previsto dal Codice civile) o vi sia un controllo già esistente.

Per beneficiare dell’agevolazione è necessario mantenere il controllo per almeno 5 anni. Questa spetta anche per i trasferimenti di quote sociali e azioni di società residenti in Paesi UE o SEE o che garantiscono un adeguato scambio di informazioni.

La stessa previsione si applica anche in caso di trasferimento di azienda o di trasferimento di altre quote sociali (società di persone).

Inoltre, nel caso in cui il disponente o il trustee versino il tributo al momento del conferimento dei beni o dell’apertura della successione (e l’imposta sia quindi determinata con riferimento al valore dei beni al momento del conferimento e al rapporto esistente tra disponente e beneficiano), si prevede l’applicazione dell’aliquota più elevata, senza tener conto delle franchigie, ogni qualvolta “non sia possibile determinare la categoria di beneficiari”.

La locuzione “categoria dei beneficiari” intende chiarire che, al momento del conferimento dei beni ovvero dell’apertura della successione, deve risultare individuata la classe di parenti o affini per i quali la tassazione - aliquota e franchigia - è omogenea.

Infine, si fissa nella misura del 4,5 per cento il saggio degli interessi relativi alle somme dovute dal contribuente in seguito alla rettifica e liquidazione della maggior imposta.

Articolo originale pubblicato su Informazione Fiscale qui: L’imposta sulle successioni