L'ultimo paragrafo della circolare 15/E dell'Agenzia delle Entrate sui contributi a fondo perduto richiama la normativa sulla compatibilità tra gli aiuti di Stato e le misure emergenziali: emerge così un'ulteriore interpretazione restrittiva (e forse invasiva?) dei soggetti beneficiari ed esclusi dal beneficio ai sensi dell'articolo 25 del Decreto Rilancio.

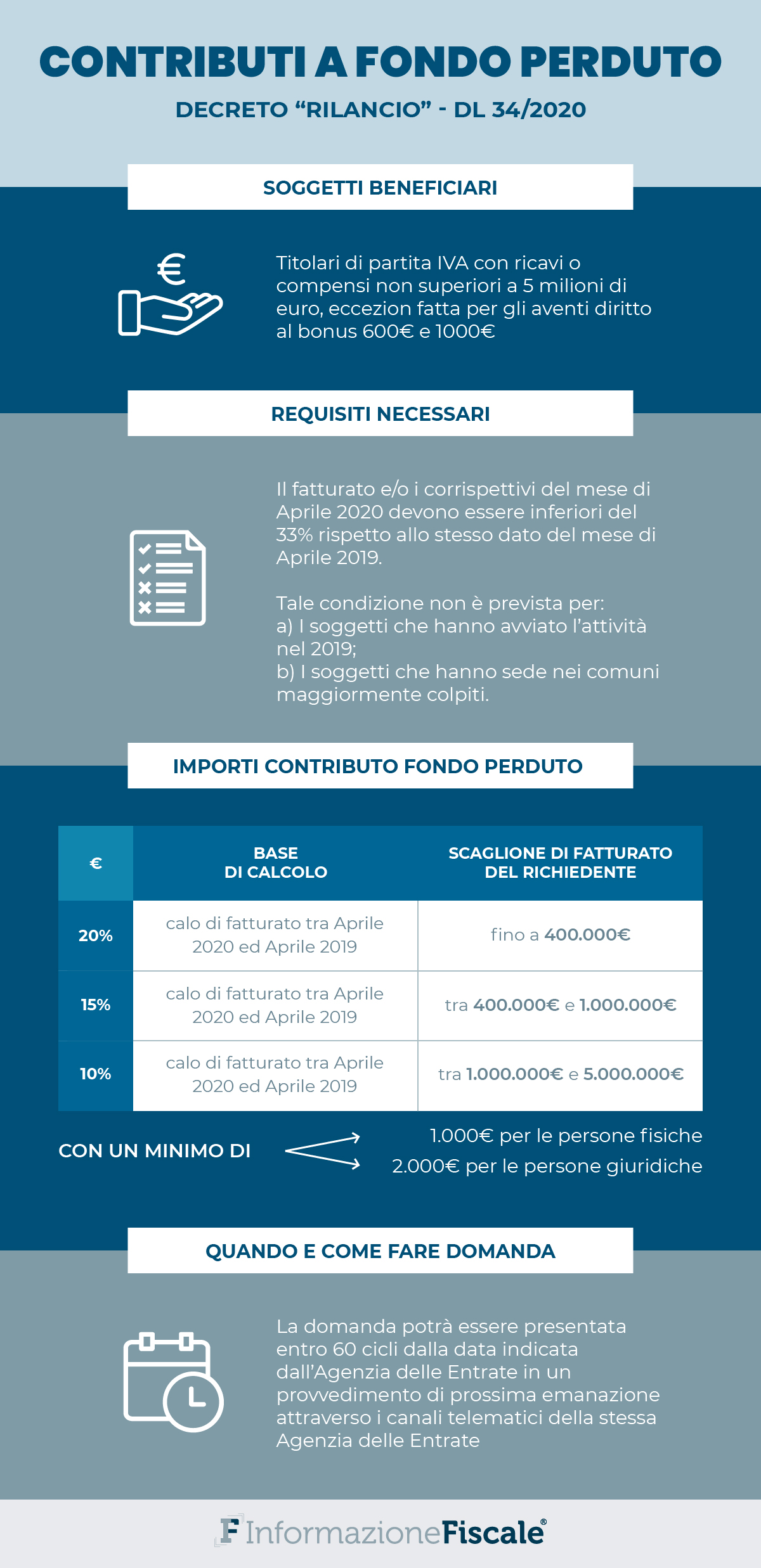

Com’è noto da oggi è possibile presentare domanda all’Agenzia delle Entrate per ottenere i contributi a fondo perduto previsti dall’articolo 25 del Decreto Legge numero 34/2020 (il cd “Decreto Rilancio”).

L’articolo 25 in oggetto è stato attuato dapprima con il provvedimento dell’Agenzia delle Entrate dello scorso 10 giugno, per poi essere ulteriormente “interpretato” dalla successiva circolare numero 15/E, pubblicata sabato (ormai pare sia diventata un’abitudine consolidata quella di pubblicare nei festivi e prefestivi...).

L’Agenzia delle Entrate questa volta ha dovuto fare uno sforzo interpretativo notevole, se non altro considerando come il Decreto Rilancio sia scritto davvero male, con termini diversi utilizzati come se fossero sinonimi, con rinvii normativi casuali, richiami errati delle categorie soggettive e reddituali tributarie (la definizione di redditi di lavoro autonomo di cui al Testo Unico delle Imposte sui Redditi è decisamente messa in imbarazzo dal testo del DL 34).

La circolare 15/E dedica un paragrafo, il settimo, alla compatibilità tra i contributi a fondo perduto e la normativa sugli aiuti di Stato prevista in sede europea, prevedendo, una sorta di definizione restrittiva dei requisiti soggettivi di cui all’articolo 25 del DL 34/2020.

Contributi a fondo perduto: no dell’Agenzia delle Entrate alle “imprese già in difficoltà” al 31 dicembre 2019. Cosa vuol dire?

L’ultimo paragrafo della circolare dell’Agenzia delle Entrate numero 15/E dello scorso 13 giugno interviene sul tema della compatibilità tra i contributi a fondo perduto e la normativa sugli aiuti di Stato prevista in sede europea.

In particolare, i contributi a fondo perduto non possono essere concessi a imprese che si trovavano già in difficoltà (ai sensi del regolamento generale di esenzione per categoria) il 31 dicembre 2019 in base alla definizione di cui all’articolo 2, punto 18, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, che dichiara alcune categorie di aiuti compatibili con il mercato interno in applicazione degli articoli 107 e 108 del trattato (GU L 187 del 26.6.2014, pag. 1).

Tra i soggetti esclusi dai contributi a fondo perduto si dovranno quindi aggiungere le seguenti categorie, individuate dal punto 18) dell’articolo 2 del suddetto regolamento europeo ovvero:

- società a responsabilità limitata (diverse dalle PMI costituitesi da meno di tre anni o, ai fini dell’ammissibilità a beneficiare di aiuti al finanziamento del rischio, dalle PMI nei sette anni dalla prima vendita commerciale ammissibili a beneficiare di investimenti per il finanziamento del rischio a seguito della due diligence da parte dell’intermediario finanziario selezionato), qualora abbia perso più della metà del capitale sociale sottoscritto a causa di perdite cumulate. Ciò si verifica quando la deduzione delle perdite cumulate dalle riserve (e da tutte le altre voci generalmente considerate come parte dei fondi propri della società) dà luogo a un importo cumulativo negativo superiore alla metà del capitale sociale sottoscritto. Ai fini della presente disposizione, per «società a responsabilità limitata» si intendono in particolare le tipologie di imprese di cui all’allegato I della direttiva 2013/34/UE (1) e, se del caso, il «capitale sociale» comprende eventuali premi di emissione;

- nel caso di società in cui almeno alcuni soci abbiano la responsabilità illimitata per i debiti della società (diverse dalle PMI costituitesi da meno di tre anni o, ai fini dell’ammissibilità a beneficiare di aiuti al finanziamento del rischio, dalle PMI nei sette anni dalla prima vendita commerciale ammissibili a beneficiare di investimenti per il finanziamento del rischio a seguito della due diligence da parte dell’intermediario finanziario selezionato), qualora abbia perso più della metà dei fondi propri, quali indicati nei conti della società, a causa di perdite cumulate. Ai fini della presente disposizione, per «società in cui almeno alcuni soci abbiano la responsabilità illimitata per i debiti della società» si intendono in particolare le tipologie di imprese di cui all’allegato II della direttiva 2013/34/UE;

- impresa oggetto di procedura concorsuale per insolvenza o soddisfi le condizioni previste dal diritto nazionale per l’apertura nei suoi confronti di una tale procedura su richiesta dei suoi creditori;

- impresa che abbia ricevuto un aiuto per il salvataggio e non abbia ancora rimborsato il prestito o revocato la garanzia, o abbia ricevuto un aiuto per la ristrutturazione e sia ancora soggetta a un piano di ristrutturazione;

- impresa diversa da una PMI, qualora, negli ultimi due anni:

- il rapporto debito/patrimonio netto contabile dell’impresa sia stato superiore a 7,5;

- il quoziente di copertura degli interessi dell’impresa (EBITDA/interessi) sia stato inferiore a 1,0.

Contributi a fondo perduto, nel paragrafo 7 della circolare 15/E dell’Agenzia delle Entrate le cause di incompatibilità con la normativa europea: le conseguenze

Le conseguenze dell’applicazione della normativa europea di cui sopra sono molto importanti e vanno evidenziate per evitare di incorrere in errore:

- innanzitutto ciò comporta l’esclusione dai contributi a fondo perduto delle imprese che si trovavano già in difficoltà alla data dello scorso 31 dicembre 2019 secondo la definizione di cui all’articolo 2, punto 18) del regolamento europeo 651/2014 sopra riportato, che di fatto estende la platea dei soggetti esclusi;

- occorre applicare il limite ai contributi a fondo perduto indicato dal medesimo regolamento UE e pari ad euro 800.000,00, da calcolare cumulando tutti gli aiuti ricevuti dall’impresa considerata durante l’emergenza sanitaria (quindi anche l’eventuale taglio IRAP e i crediti d’imposta vari).

Lo strano paradosso di sospendere il patto europeo di stabilità e crescita ma non la normativa sugli aiuti di Stato

Occorre evidenziare, a modesto avviso di chi scrive, lo stano paradosso di una previsione normativa che impone limiti rigidi alla percezione di aiuti economici straordinari per far fronte ad un’emergenza sanitaria, paradosso che appare evidente alla luce dell’attuale scelta dei Paesi UE di sospendere il Patto Europeo di Stabilità e di Crescita.

La stessa Ursula Von Der Leyen nello scorso mese di marzo aveva dichiarato:

“L’emergenza sanitaria ha un impatto drammatico sull’economia, molti settori sono colpiti - ha ricordato Von Der Leyen - il lockdown è necessario, ma rallenta severamente l’attività economica.

La scorsa settimana ho detto che avremmo fatto tutto il possibile per sostenere l’economia e i cittadini, e oggi rispettiamo quanto detto.

Gli aiuti di Stato sono i più flessibili di sempre e i vostri Governi possono dare i soldi che servono a ristoranti, negozi, piccole e medie imprese.

Inoltre, cosa mai fatta prima, abbiamo attivato la clausola di salvaguardia ovvero stiamo allentando le regole per consentire ai governi di spendere”.

Alle parole al momento pare non siano seguiti i fatti.

Articolo originale pubblicato su Informazione Fiscale qui: Contributi a fondo perduto negati alle “imprese già in difficoltà” al 31 dicembre 2019