Ecobonus condomini 2017: l'Agenzia delle Entrate istituisce il codice tributo modello F24 da utilizzare nel caso di cessione del credito ai fornitori da parte di condomini incapienti. Ecco le istruzioni.

Gli interventi di riqualificazione energetica in parti comuni condominiali ammessi all’Ecobonus 2017 possono essere portati in detrazione fiscale anche nel caso di condominio incapiente. L’Agenzia delle Entrate, con la risoluzione n. 47/E del 10 aprile 2017, ha istituito il codice tributo del modello F24 per l’utilizzo del credito in compensazione.

Con la possibilità di cessione del credito ai fornitori anche gli incapienti usufruiscono delle detrazioni fiscali per interventi di riqualificazione energetica. L’Ecobonus, esteso anche nel 2017 ai condomini, prevede la possibilità di portare in detrazione fiscale il 65% dell’Irpef in riferimento a lavori volti a migliorare le prestazioni energetiche dell’immobile.

Ai fini della fruizione del credito Irpef, l’agevolazione fiscale del 65% meglio nota come Ecobonus, l’Agenzia delle Entrate dopo il provvedimento pubblicato il 22 marzo 2016 con le istruzioni per la cessione del credito ai fornitori, comunica il codice tributo per l’utilizzo in compensazione con modello F24.

Di seguito il codice tributo modello F24 per l’utilizzo del credito in compensazione e alcune precisazioni sulle modalità di utilizzo delle agevolazioni fiscali per risparmio energetico nel caso di condomini incapienti.

Ecobonus, riqualificazione energetica condomini 2017: codice tributo modello F24

Ai fini dell’utilizzo del credito d’imposta per i lavori di riqualificazione energetica in condomini incapienti, l’Agenzia delle Entrate istituisce il codice tributo che i contribuenti dovranno utilizzare in compensazione con modello F24.

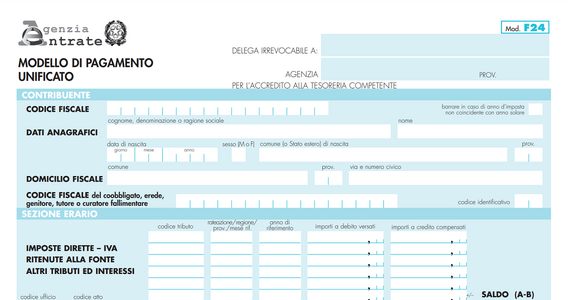

Il credito d’imposta ceduto ai fornitori, per lavori effettuati in condomini incapienti, potrà essere utilizzato in compensazione attraverso i canali telematici dell’Agenzia delle Entrate, Entratel o Fisconline, presentando il modello F24 e relativo codice tributo, ovvero:

- codice tributo: “6876” denominato “Utilizzo in compensazione del credito d’imposta ceduto corrispondente alla detrazione per spese di riqualificazione energetica di parti condominiali - art. 1, c.74, della legge n. 208/2015”.

Il codice tributo dovrà essere inserito nella sezione Erario del modello F24, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Nel campo “anno di riferimento” del modello F24 bisognerà inserire l’anno di sostenimento della spesa, nel formato “AAAA”. Ad esempio, nel caso di lavori effettuati nel precedente periodo d’imposta, l’anno di riferimento sarà il “2016”.

Riqualificazione energetica 2017: condomini incapienti e cessione del credito ai fornitori

Come illustrato dall’Agenzia delle Entrate con il provvedimento pubblicato il 23 marzo 2016, i condomini incapienti hanno la possibilità di beneficiare delle detrazioni fiscali per interventi di riqualificazione energetica (Ecobonus) anche nel caso di condomini “incapienti”.

Gli incapienti, ovvero i soggetti che non sono tenuti a versare l’Irpef in quanto percepiscono un reddito annuo inferiore agli 8.000 euro, possono optare per la cessione del credito Irpef ai fornitori, nel caso di interventi di riqualificazione energetica che danno diritto alle detrazioni fiscali dell’Ecobonus.

La cessione del credito può essere effettuate nei confronti dei fornitori dei beni e servizi necessari alla realizzazione degli interventi di riqualificazione energetica le cui spese danno diritto alla detrazione d’imposta.

Come comunicato dall’Agenzia delle Entrate con apposito provvedimento, il credito cedibile corrisponde alla detrazione Irpef prevista dall’Ecobonus, pari al 65% dell’imposta, per interventi effettuati sulle parti comuni dell’edificio.

Il credito ceduto è fruibile dal fornitore, esclusivamente in compensazione presentando modello F24, in 10 quote annuali di pari importo, a partire dal 10 aprile 2017. La quota del credito che non è fruita nell’anno è utilizzabile negli anni successivi e non può essere chiesta a rimborso.

Come specificato dall’Agenzia delle Entrate con la risoluzione del 10 aprile 2017 - che potrete scaricare di seguito - il modello F24 compilato con il relativo codice tributo, può essere presentato esclusivamente tramite i canali telematici dell’Agenzia delle Entrate, Entratel o Fisconline.

Di seguito è possibile scaricare la risoluzione n. 47/E dell’Agenzia delle Entrate pubblicata il 10 aprile 2017.

I lettori interessati a conoscere quali sono le agevolazioni fiscali previste per gli interventi di riqualificazione energetica possono leggere la guida -> Ecobonus 2017: detrazioni fiscali per risparmio energetico. Guida a incentivi e spese

Articolo originale pubblicato su Informazione Fiscale qui: Ecobonus condomini 2017: codice tributo modello F24 per cessione credito ai fornitori