Ecobonus 110%, quali sono i lavori trainanti e qual è l'elenco delle spese ammesse al super bonus? Dalla guida dell'Agenzia delle Entrate tutte le indicazioni utili per accedere alla nuova detrazione fiscale.

Ecobonus 110%, elenco dei lavori trainanti e delle spese ammesse al super bonus: facciamo il punto su quando si applica la maxi detrazione fiscale.

A fare chiarezza sull’elenco dei lavori rientranti nell’eco e sisma bonus del 110%, dopo le modifiche introdotte in fase di conversione del decreto Rilancio, è la guida dell’Agenzia delle Entrate pubblicata il 24 luglio 2020.

All’elenco delle spese ammesse al super bonus totale e maggiorato di un ulteriore 10%, si affiancano tutti i lavori di riqualificazione energetica se abbinati a quelli che vengono definiti come “lavori trainanti”.

Dall’acquisto e posa in opera di finestre ed infissi, fino alle schermature solari, tra cui le tende da sole, l’ecobonus del 110% apre alla possibilità di migliorare le prestazioni energetiche della propria abitazione, con il vantaggio della doppia opzione di sconto in fattura e cessione del credito.

All’elenco delle spese ammesse in detrazione con l’ecobonus “ordinario”, si affiancano poi quelle espressamente indicate dal decreto Rilancio, come l’installazione di pannelli solari.

Facciamo il punto su quali sono i lavori trainanti che consentono di accedere all’ecobonus del 110% per tutti i lavori di riqualificazione energetica, con l’elenco completo delle spese detraibili.

Ecobonus al 110%: i lavori “trainanti” che aprono al super bonus per tutte le spese

L’articolo 119 del decreto Rilancio è una delle novità accolte con maggiore curiosità ed interesse, sia dai contribuenti che dalle imprese, che sperano in una ripresa del settore edilizio anche grazie al nuovo ecobonus del 110%.

L’agevolazione, che consente di detrarre l’intero importo della spesa sostenuta, con un beneficio aggiuntivo del 10%, si applica non solo ai lavori espressamente indicati nel decreto Rilancio, ma a tutti quelli di riqualificazione energetica qualora abbinati a quelli trainanti.

Per lavori trainanti intendiamo l’elenco delle spese contenute nel decreto Rilancio, come modificato dalla legge di conversione, per le quali è possibile accedere all’ecobonus del 110% dal 1° luglio 2020 e fino alla fine del 2021.

Sintetizzando quanto riportato nella guida dell’Agenzia delle Entrate al superbonus del 110%, si tratta dei seguenti lavori:

- lavori di isolamento termico degli edifici, con un’incidenza pari almeno al 25% della superficie e per un massimo di:

- 50.000 euro di spesa per gli edifici unifamiliari;

- 40.000 euro per unità immobiliare per i condomini da 2 ad 8 unità;

- 30.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio, se lo stesso è composto da più di otto unità immobiliari;

- lavori di sostituzione dei vecchi impianti di climatizzazione in condominio, con impianti centralizzati ad alta efficienza energetica, fino ad un massimo di:

- 20.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti fino a otto unità immobiliari;

- 15.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari;

- interventi su edifici singoli e villette per la sostituzione di impianti di climatizzazione invernale con impianti per riscaldamento, raffrescamento o fornitura di acqua calda a pompa di calore, per un importo massimo di spesa pari a 30.000 euro per singola unità immobiliare

- lavori di adeguamento antisismico (sismabonus), eseguiti sempre nel periodo temporale tra il 1° luglio 2020 ed il 31 dicembre 2021.

È questo l’elenco dei lavori trainanti che apre le porte alla riqualificazione completa dell’immobile con l’ecobonus del 110%, secondo però specifici limiti di spesa.

L’inclusione della generalità dei lavori di risparmio energetico nell’ecobonus del 110% è prevista dal comma 2 dell’articolo 119, il quale stabilisce che:

“L’aliquota prevista al comma 1, alinea, si applica anche a tutti gli altri interventi di efficientamento energetico di cui all’articolo 14 del citato decreto-legge n. 63 del 2013, convertito, con modificazioni, dalla legge n. 90 del 2013, nei limiti di spesa previsti per ciascun intervento di efficientamento energetico previsti dalla legislazione vigente e a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi di cui al comma 1.”

Ecobonus del 110%, l’elenco di lavori ammessi collegati a quelli trainanti

Se abbinati a lavori di isolamento termico o di sostituzione di vecchi impianti di climatizzazione, rientreranno nell’ecobonus del 110% le seguenti spese:

- sostituzione di serramenti ed infissi;

- schermature solari;

- lavori di riqualificazione globale dell’edificio, secondo i requisiti specifici disponibili sul sito ENEA.

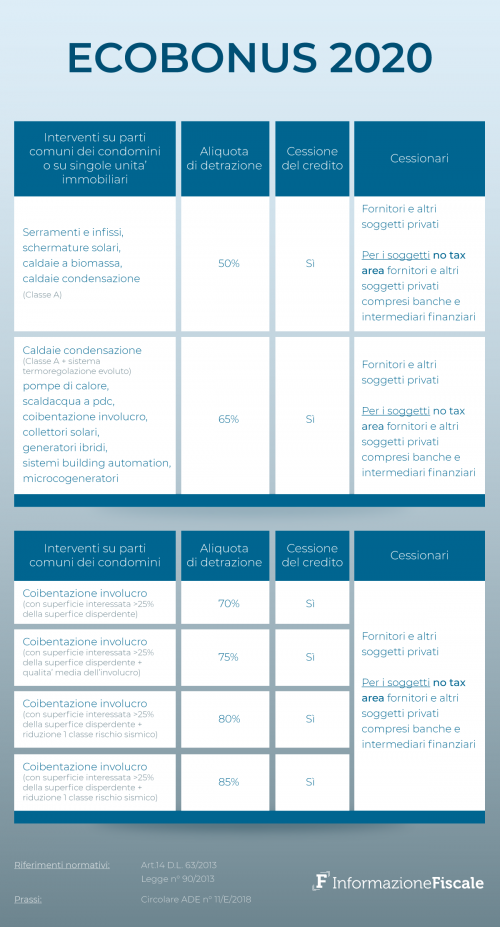

Quelli sopra riportati sono soltanto alcuni esempi dei lavori rientranti nell’elenco delle spese di riqualificazione energetica di cui alla legge n. 90/2013, che regola per l’appunto l’ecobonus ordinario del 50%, 65% e fino al 75% per i lavori su parti comuni di edifici condominiali.

Il decreto Rilancio contiene poi due specifiche:

- se abbinati ai lavori trainanti, l’ecobonus del 110% spetterà anche per gli impianti fotovoltaici, inclusi accumulatori, nel limite di spesa di 48.000 euro, 2.400 euro per Kw di potenza nominale dell’impianto. In questo caso però è previsto il vincolo di cedere ad una GSE l’energia prodotta e non consumata;

- se abbinata ai lavori trainanti, la detrazione del 110% si applica anche all’installazione di colonnine di ricarica per veicoli elettrici.

Sono esclusi dall’obbligo di effettuare i lavori trainanti per accedere al super bonus del 110% gli edifici sottoposti ad almeno uno dei vincoli previsti dal codice dei beni culturali e del paesaggio (decreto legislativo 22 gennaio 2004, n.42), o gli interventi strutturali siano vietati da regolamenti edilizi, urbanistici e ambientali.

In tali casi, la detrazione al 110% si applica a tutti gli interventi di riqualificazione energetica, previsti dall’ecobonus, anche se non eseguiti congiuntamente ad almeno uno degli interventi trainanti, ferma restando la condizione che tali interventi portino a un miglioramento minimo di 2 classi energetiche oppure, ove non possibile, il conseguimento della classe energetica più alta.

Articolo originale pubblicato su Informazione Fiscale qui: Ecobonus al 110%: l’elenco dei lavori “trainanti” che apre al super bonus per tutte le spese