Sismabonus 110%, sconto in fattura e cessione del credito danno nuovo appeal alla detrazione fiscale per i lavori antisismici. Ecco come funziona e quali sono i lavori per i quali si può beneficiare del super bonus dal 2020 e fino a fine 2021.

Sismabonus al 110% dal 1° luglio 2020 e fino al 31 dicembre 2021, con possibilità di sconto in fattura e cessione del credito: le novità del decreto Rilancio accrescono l’interesse sulla detrazione per i lavori antisismici.

Per capire come funziona e quali sono i lavori ammessi al sismabonus del 110% è necessario partire specificando che la detrazione spetta per i lavori eseguiti in edifici ubicati in zone a rischio sismico 1, 2 e 3.

Può beneficiare del super sismabonus qualsiasi intervento di ristrutturazione volto a migliorare la prestazione sismica ovvero a ridurre il rischio sismico dell’edificio, a patto che non si trovi in zona sismica 4. La detrazione fiscale spetta anche in caso di demolizione e ricostruzione, a patto di migliorare la classe di rischio sismico dell’edificio.

A differenza dell’ecobonus, per il quale l’aliquota del 110% si applica esclusivamente ad alcune tipologie di lavori, la nuova e maggiorata detrazione per gli interventi antisismici si applica a tutti gli interventi già ad oggi agevolabili.

La possibilità di optare per lo sconto in fattura, e la cessione del credito estesa anche alle banche, rende più appetibile il sismabonus 2020. Vediamo quindi nel dettaglio come funziona e per quali lavori spetta.

Sismabonus 110%: guida completa

- Sismabonus 110% e con sconto in fattura: come funziona e per quali lavori

- Sismabonus 110%: mappa zone rischio sismico 1, 2, 3 e 4

- Sismabonus del 110%, per quali lavori? Detrazione anche per demolizione e ricostruzione

- Sismabonus 110%, quali documenti servono: dai pagamenti all’asseverazione del professionista

- Sismabonus 110%, sconto in fattura, cessione del credito o detrazione in 5 anni

Sismabonus 110% e con sconto in fattura: come funziona e per quali lavori

Mancano ancora le disposizioni attuative per l’avvio delle novità introdotte dal decreto Rilancio. Cresce tuttavia l’interesse sui super bonus del 110%, che consentono al contribuente di detrarre l’intero importo di spesa sostenuto, con una percentuale di “ritorno”.

In questa guida ci soffermiamo su come funziona il sismabonus del 110%. Ad introdurlo è il comma 4, articolo 119 del decreto legge n. 34/2020, aumentando l’aliquota della detrazione ordinaria prevista per i lavori antisismici sugli edifici a partire da luglio 2020 e fino alla fine del 2021.

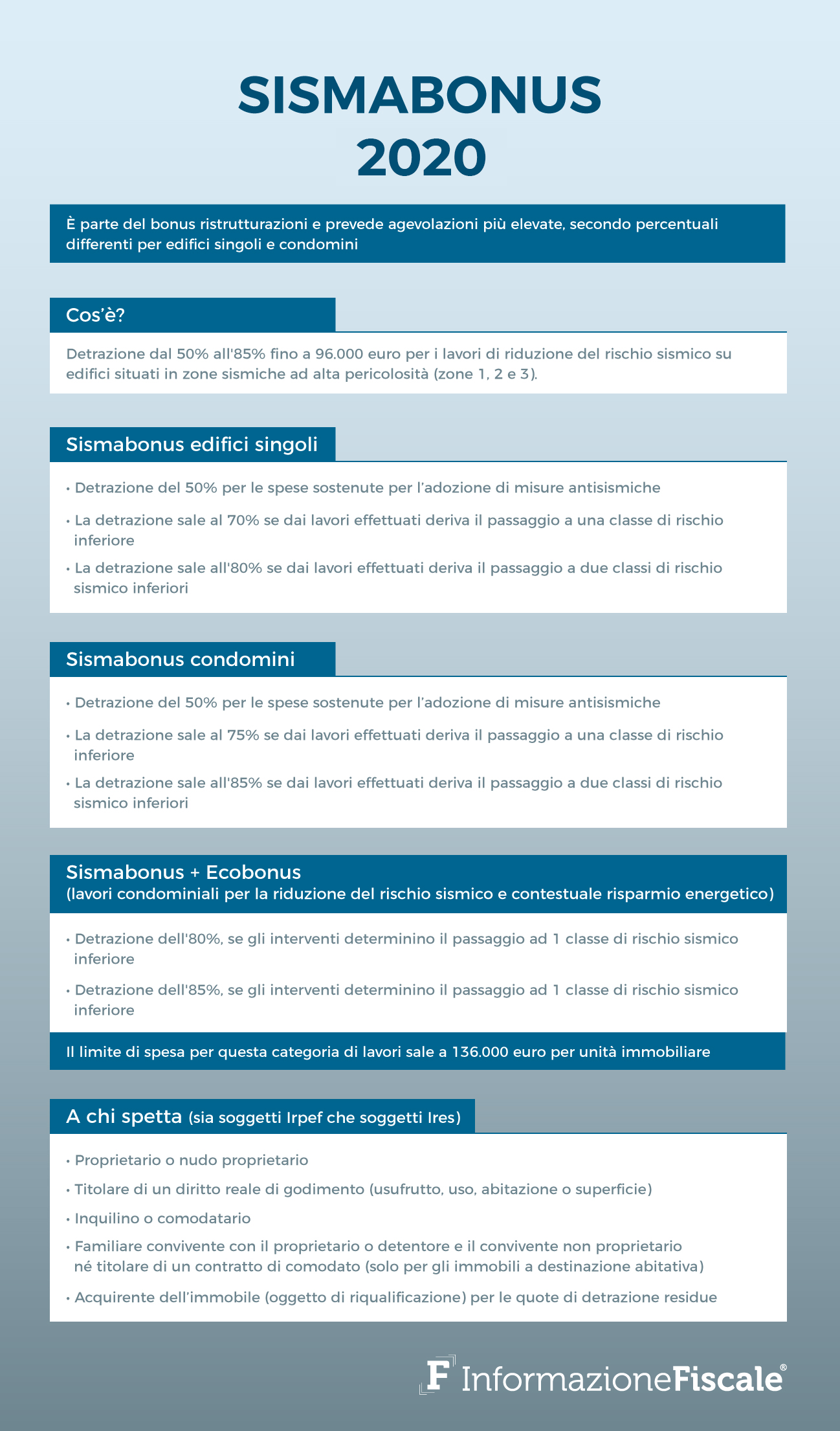

Il limite massimo di spesa detraibile è pari a 96.000 euro, da moltiplicare per il numero di edifici in caso di lavori in condominio.

La detrazione fiscale spetta esclusivamente per i lavori in edifici ubicati nelle zone classificate a rischio sismico 1, 2 e 3. Per individuare chi ne ha diritto, riportiamo di seguito la mappa aggiornata fornita dall’INGV:

Sismabonus del 110%, per quali lavori? Detrazione anche per demolizione e ricostruzione

La detrazione del 110% spetta da luglio 2020 e fino al 2021 per i lavori di adeguamento antisismico relativi a:

- adozione di misure antisismiche, su edifici ubicati nelle zone sismiche ad alta pericolosità (zona sismica 1 e 2) con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali. Gli interventi devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari;

- interventi di riduzione del rischio sismico che determini il passaggio ad una (attualmente agevolati al 70% su case singole e al 75% nei condomini) o due classi (attualmente agevolati al 80% su case singole e al 85% nei condomini) di rischio inferiori e nelle zone a rischio sismico 1, 2 e 3 anche mediante demolizione e ricostruzione di interi edifici, allo scopo di ridurne il rischio sismico, anche con variazione volumetrica rispetto all’edificio preesistente, ove le norme urbanistiche vigenti consentano tale aumento.

Il sismabonus passa al 110% per tutti i lavori già inclusi nell’agevolazione, con novità consistenti rispetto alle regole ordinarie di seguito riportate:

Il bonus del 110% si applica anche alle spese sostenute per la redazione dei documenti richiesti.

Sismabonus 110%, quali documenti servono: dai pagamenti all’asseverazione del professionista

La procedura per ottenere il sismabonus si articola su più fasi, ed uno dei passaggi fondamentali consiste nella predisposizione della documentazione necessaria.

A fornire l’elenco di tutti i documenti utili a beneficiare della detrazione del 110% è la guida (non ancora aggiornata) dell’Agenzia delle Entrate.

Bisognerà predisporre e conservare:

- comunicazione preventiva all’Azienda sanitaria locale, se obbligatoria in base alle vigenti disposizioni in materia di sicurezza dei cantieri; in essa deve risultare la data di inizio dei lavori;

- abilitazioni amministrative dalle quali risulti data di inizio e tipologia dei lavori; in assenza di abilitazioni, autocertificazione che attesti la data di inizio e la detraibilità delle spese sostenute;

- bonifico bancario o postale, anche on line, da cui risulti la causale del versamento, il codice fiscale del beneficiario della detrazione e la partita Iva (o il codice fiscale) del soggetto a favore del quale è effettuato il bonifico (per i contribuenti tenuti a tale modalità di pagamento);

- fatture o ricevute fiscali idonee a dimostrare il sostenimento della spesa di realizzazione degli interventi;

- altri documenti relativi alle spese il cui pagamento è previsto possa non essere eseguito con bonifico (per esempio, per i pagamenti degli oneri di urbanizzazione, delle ritenute d’acconto operate sui compensi, dell’imposta di bollo e dei diritti pagati per concessioni, autorizzazioni e denunce di inizio lavori);

- autocertificazione attestante che l’ammontare delle spese sulle quali è calcolata la detrazione da parte di tutti gli aventi diritto non eccede il limite massimo ammissibile dichiarazione dell’amministratore del condominio che attesti di aver adempiuto a tutti gli obblighi previsti dalla legge e che certifichi l’entità della somma corrisposta dal condomino e la misura della detrazione;

- per il condominio minimo, in mancanza del codice fiscale, autocertificazione che attesti la natura dei lavori effettuati e indichi i dati catastali delle unità immobiliari facenti parte del condominio;

- copia dell’asseverazione della classe di rischio dell’edificio precedente l’intervento e quella conseguibile a seguito dell’esecuzione dell’intervento progettato;

- copia dell’attestazione della conformità degli interventi eseguiti al progetto depositato, come asseverato dal progettista;

- atto di cessione dell’immobile, quando lo stesso contiene la previsione che il diritto alla detrazione sarà mantenuto in capo al cedente.

Specifichiamo che i costi sostenuti per la redazione della documentazione obbligatoria necessari per comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione rientrano tra le spese detraibili.

Sismabonus 110%, sconto in fattura, cessione del credito o detrazione in 5 anni

A far crescere l’interesse sul sismabonus del 110% non è soltanto l’aliquota della detrazione prevista, ma anche le modalità di fruizione. Sconto in fattura e cessione del credito rappresentano le due grosse novità del decreto Rilancio, anche per i lavori di risparmio energetico.

Specifichiamo che siamo ancora in attesa delle disposizioni attuative dell’Agenzia delle Entrate, ma sul meccanismo pensato per consentire ai contribuenti di ristrutturare casa gratis già il decreto Rilancio contiene molti dettagli.

In luogo della detrazione fiscale spalmata in 5 anni, sarà possibile richiedere all’impresa l’applicazione dello sconto in fattura, ovvero lo “stralcio” totale della somma dovuta. L’impresa potrà a sua volta optare per la cessione del credito, anche alle banche, al fine di recuperare la somma anticipata.

Anche il contribuente, nel caso di mancata applicazione dello sconto in fattura, potrà scegliere di cedere il sismabonus del 110% ad altri soggetti, compresi gli istituti di credito.

Ma come funziona lo sconto in fattura e la cessione del credito? Bisognerà effettuare apposita comunicazione all’Agenzia delle Entrate, secondo le regole e modalità che verranno definite mediante provvedimento, atteso entro il 19 giugno 2020.

Ai fini dell’opzione per la cessione o per lo sconto in fattura, il contribuente dovrà però richiedere il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione.

Il visto di conformità è rilasciato dai soggetti iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali e dei consulenti del lavoro o nei ruoli di periti ed esperti tenuti dalle camere di commercio (articolo 3, comma 3, lettere a) e b), del DPR 22 luglio 1998, n. 322) e dai responsabili dei centri di assistenza fiscale.

Per l’applicazione dello sconto e della cessione del credito ai fini del sismabonus 2020:

“l’efficacia rispetto alla riduzione del rischio sismico è asseverata dai professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico secondo le rispettive competenze professionali, e iscritti ai relativi Ordini o Collegi professionali. I professionisti incaricati attestano, altresì, la congruità delle spese sostenute.”

Ferma l’applicazione delle sanzioni penali ove il fatto costituisca reato, ai soggetti che rilasciano attestazioni e asseverazioni infedeli si applica la sanzione amministrativa pecuniaria da euro 2.000 a euro 15.000 per ciascuna attestazione o asseverazione infedele resa.

Articolo originale pubblicato su Informazione Fiscale qui: Sismabonus 110% e con sconto in fattura: come funziona e per quali lavori