DL Liquidità, articolo 6: perché non includere anche il 2019? Un'analisi su quello che dispone il testo del DL 23/2020, su quello che non considera e sugli interrogativi che fa sorgere.

DL Liquidità, la lente di ingrandimento si sofferma sull’articolo 6, su quello che dispone e su tutto quello che, invece, non considera.

La crisi economica e finanziaria in conseguenza della pandemia, in atto a livello mondiale a causa del Covid 19, avrà come diretta conseguenza un effetto non di poco conto sui conti economici della gran parte delle aziende, in particolare per quelle attività maggiormente interessate dai blocchi e dalle conseguenze sulle scelte di consumo e di investimento futuri anche di medio periodo.

Senza voler affrontare qui valutazioni più complesse sugli scenari economici del prossimo futuro, possiamo indicare alcuni semplici esempi quali gli effetti sulle compagnie di trasporto, sulle attività ricettive e di somministrazione come pure su tutto il comparto dell’intrattenimento.

DL Liquidità, articolo 6: la pandemia e gli effetti sulle delibere assembleari

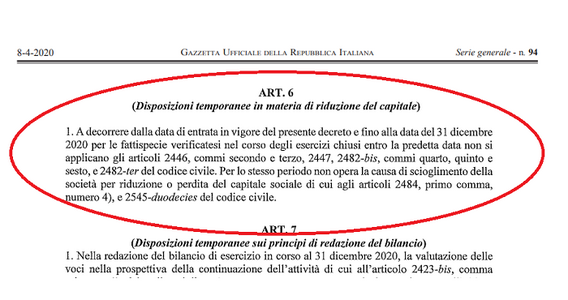

Il Decreto Liquidità nel considerare questo scenario, al suo articolo 6 Disposizioni temporanee in materia di riduzione dl capitale, ha disposto:

“A decorrere dalla data di entrata in vigore del presente decreto e fino alla data del 31 dicembre 2020 per gli esercizi chiusi fino alla predetta data la sospensione degli effetti degli articoli del codice civile 2446 commi 2 e 3 , il 2447, il 2482 bis commi 4 5 e 6 ed il 2483 ter”.

Viene così sospeso l’obbligo in capo agli amministratori di dover convocare l’assemblea dei soci per le decisioni in merito al ripianamento delle perdite o al porre in liquidazione le predette società nell’impossibilità da parte dei soci stessi di far fronte alla ricapitalizzazione.

In effetti non si sono valutate del tutto le conseguenze che si manifesteranno comunque nel 2020, con le delibere assembleari inerenti i bilanci chiusi anche in data antecedente all’entrata in vigore del decreto.

La norme, come specifica la relazione illustrativa del decreto, “… mira ad evitare che la perdita del capitale dovuta alla crisi da covid19 e verificatasi nel corso degli esercizi chiusi al 31 dicembre 2020, ponga gli amministratori di un numero elevatissimo di imprese nell’alternativa – palesemente abnorme- tra l’immediata messa in liquidazione, con perdita della prospettiva di continuità per imprese anche performanti, ed il rischio di esporsi alla responsabilità per gestione non conservativa ai sensi dell’art 2486 del codice civile….”.

Ritengo che, come ho sopra evidenziato, non si sia tenuto conto anche delle difficoltà finanziarie già ora evidenti per il fermo economico di questi primi mesi e che a breve farà sentire i suoi effetti sulle scelte delle compagini sociali chiamate nelle prossime assemblee a pronunciarsi sul ripianamento delle perdite risultanti dai bilanci dal risultato negativo chiusi in data antecedentemente alla entrata in vigore del decreto non derivanti dal Covid 19.

Tali effetti potranno essere causa di scioglimento di aziende fondamentalmente sane che possono aver dovuto registrare oneri anche solo figurativi che hanno appesantito oltremodo il risultato dell’esercizio che per effetto della difficoltà di reperire capitali freschi non potrà essere ripianato.

Il DL Liquidità e gli interrogativi sull’articolo 6

Sottolineo qui un altro passaggio dell’articolo 6 del DL 23/2020 che al secondo periodo recita:

“Per lo stesso periodo non opera la causa di scioglimento per riduzione o perdita del capitale sociale di cui agli articoli 2484, n. 4 e 2545 duodecies del codice civile”.

Su questo punto si pone un altro interrogativo, avendo avuto notizia che la CCIAA di Roma ha respinto nei giorni scorsi il deposito di un atto di messa in stato di liquidazione per una condizione rientrante tra quelle sopra indicate, ma manifestatasi con l’approvazione del bilancio di una società chiuso al 31 dicembre 2019 e peraltro declarata il 31 marzo 2020, in data antecedente all’entrata in vigore del decreto.

Riteniamo che sia stata una mera svista del Conservatore e che una istanza di revisione della suddetta decisione supererà l’impasse creatasi con tale determinazione.

Diversamente sarà un ennesimo pasticcio interpretativo che andrà a sommarsi ai non pochi già rilevati nell’applicazione pratica dei provvedimenti fin qui emanati.

Possiamo comprendere lacune ed inesattezze nei primi atti emanati sul nascere dell’emergenza e possibili errori interpretativi da parte dei pubblici uffici interessati, ma non è facile sopportare oltre la conseguenze del ripetersi di quelli che, a questo punto, non possiamo che chiamare errori.

Questo modus operandi non può sempre e comunque ricadere su imprenditori e cittadini che si trovano già nella difficoltà oggettiva di dover vivere questo periodo in una condizione psicologica non esattamente ottimale, data dalla prospettiva di tornare alle serate tra amici al ristorante divisi da un plexiglass o, più seriamente, dalla visione del futuro offuscata dai mille interrogativi che pone l’evolversi della pandemia ed i riflessi di questo sulla economia del paese.

Articolo originale pubblicato su Informazione Fiscale qui: DL Liquidità, articolo 6: perché non includere anche il 2019?