Dati ISA, gli avvisi sulle anomalie: errori dei contribuenti o dell'Agenzia delle Entrate? Sono in arrivo in questi giorni lettere per procedere con le correzioni sul triennio 2017-2019, ma ci sono casi in cui l'Amministrazione finanziaria segnala incongruenze inesistenti.

Dati ISA, sono in arrivo gli avvisi sulle anomalie: ma gli errori segnalati sono sempre dei contribuenti? Ci sono casi in cui le incongruenze evidenziate sono frutto della disattenzione dell’Agenzia delle Entrate.

Le lettere in arrivo riguardano gli anni 2017, 2018 e 2019 e sono state annunciate dal provvedimento del 20 luglio 2021 che riporta anche le indicazioni sulle modalità di correzioni. A disposizione dei contribuenti un software ad hoc.

Dati ISA, gli avvisi sulle anomalie: un software dell’Agenzia delle Entrate per correggere gli errori

Come annunciato, l’Amministrazione finanziaria ha avviato un dialogo con i contribuenti per dare la possibilità ai soggetti interessati di intervenire su eventuali anomalie dei dati ISA presentati negli scorsi anni.

Una volta riscontrata l’irregolarità, l’Agenzia delle Entrate invia una lettera di segnalazione con l’invito a tenerne conto per le prossime comunicazioni e a mettersi in regola con lo strumento del ravvedimento operoso.

Proprio per permettere l’intervento sulle informazioni degli studi di settore e degli ISA degli scorsi anni, è stato messo a punto il software “Comunicazioni anomalie 2021”, utile a dare riscontro rispetto alle irregolarità segnalate.

In particolare è possibile inviare due tipi di comunicazioni:

- segnalazione di imprecisioni ed errori riscontrati nei dati riportati nella comunicazione di anomalia;

- indicazione delle motivazioni che hanno determinato l’anomalia riscontrata e altri dettagli rilevanti per l’Amministrazione finanziaria.

Per l’invio telematico delle comunicazioni è necessario essere in possesso del canonico Pincode da utilizzare per usare i servizi telematici dell’Agenzia delle Entrate o avere l’autorizzazione per accedere al servizio Entratel.

Con questa operazione, “renderà un servizio importante al progresso del nostro sistema fiscale, di cui Le saremo grati”, si legge nelle lettere.

Dati ISA, gli avvisi sulle anomalie: errori dei contribuenti o dell’Agenzia delle Entrate?

Da questo meccanismo di dialogo e collaborazione innescato dall’Agenzia delle Entrate, però, emergono dei limiti che, al contrario, minano il rapporto di fiducia reciproca che dovrebbe costruirsi.

È il caso di un contribuente che, nella giornata del 30 luglio 2021, ha ricevuto una lettera con una segnalazione di anomalie sui dati ISA.

Tralasciando il tempismo poco felice dell’invio, nel venerdì che precede la sospensione feriale, il testo della comunicazione riporta all’attenzione una irregolarità inesistente.

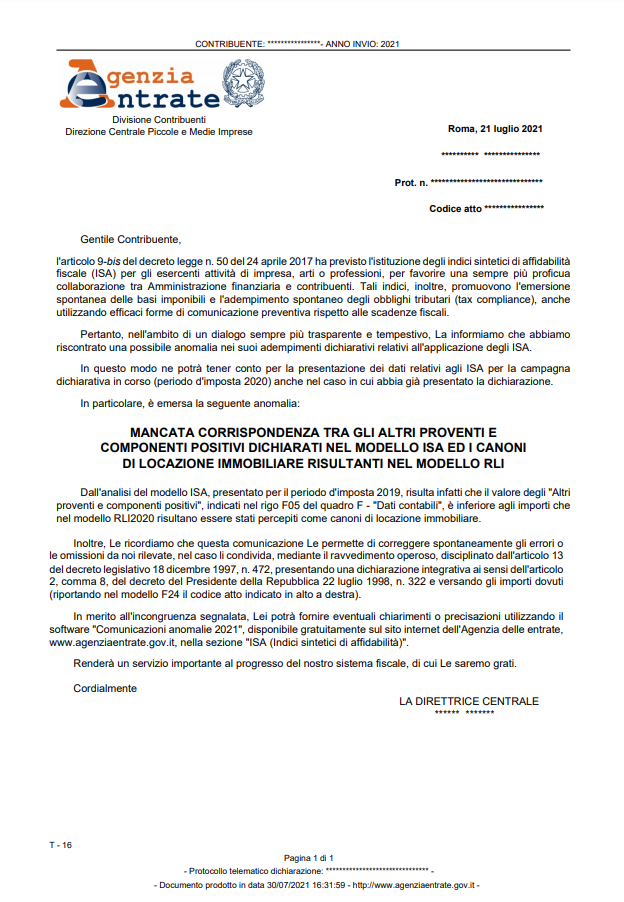

“Nell’ambito di un dialogo sempre più trasparente e tempestivo, La informiamo che abbiamo riscontrato una possibile anomalia nei suoi adempimenti dichiarativi relativi all’applicazione degli ISA”.

La parola “possibile” è la chiave della comunicazione ricevuta dal contribuente perché nei fatti non esistono correzioni o integrazioni da apportare sui dati inviati in precedenza.

E infatti, la “mancata corrispondenza tra gli altri proventi e componenti positivi dichiarati nel modello ISA e i canoni di locazione immobiliare risultanti nel modello RLI” esiste, ma non determina una anomalia.

Ciò in quanto il contribuente in oggetto è titolare di partita IVA e di conseguenza è tenuto a compilare il quadro F - Rigo F05 del prospetto Dati Contabili del modello ISA 2021. Ma non è tenuto a dichiarare nello stesso contesto gli eventuali redditi da fabbricati conseguiti a titolo personale su un eventuale immobile di proprietà concesso in affitto.

Gli immobili posseduti e concessi in affitto dal contribuente a titolo personale, infatti, vengono inseriti nel quadro RB del modello Redditi Persone Fisiche o del modello 730 e non hanno alcun impatto sugli Indici Sintetici di Affidabilità fiscale.

Una richiesta così inadeguata da parte dell’Agenzia delle Entrate vanifica le intenzioni di dialogo e collaborazione alla base del meccanismo innescato, determina una dispersione di tempo da entrambe le parti ed erode la fiducia.

La speranza è che si tratti di un caso isolato.

Anche perché se per ogni contribuente che possiede immobili dati in affitto, un numero di certo non esiguo, partirà questo tipo di comunicazione si potrebbero verificare inutili allarmismi tra i contribuenti.

Articolo originale pubblicato su Informazione Fiscale qui: Dati ISA, gli avvisi sulle anomalie: errori dei contribuenti o dell’Agenzia delle Entrate?