I contributi a fondo perduto possono essere richiesti anche da enti del terzo settore ed associazioni.

L’articolo 25 del Decreto Legge numero 34/2020 comprende nella platea dei potenziali beneficiari del contributo anche gli enti non commerciali, quindi è stata prevista dal legislatore una speranza per gli ETS ed in generale per le associazioni, a patto però che rispondano a particolari requisiti.

“È riconosciuto un contributo a fondo perduto a favore dei soggetti esercenti attività d’impresa e di lavoro autonomo e di reddito agrario, titolari di partita IVA” questa è la fondamentale indicazione da seguire per eviscerare la fattispecie e capire a fondo se gli enti del terzo settore possono far parte della platea degli assegnatari del beneficio.

Per restare aggiornato su tutte le ultime novità fiscali e del lavoro iscriviti gratuitamente al canale YouTube di Informazione Fiscale:

La declinazione dell’accezione di “titolare di partita iva”

L’articolo 25 con il riferimento fatto ai titolari di partita IVA permette ai seguenti agenti di rientrare nel beneficio:

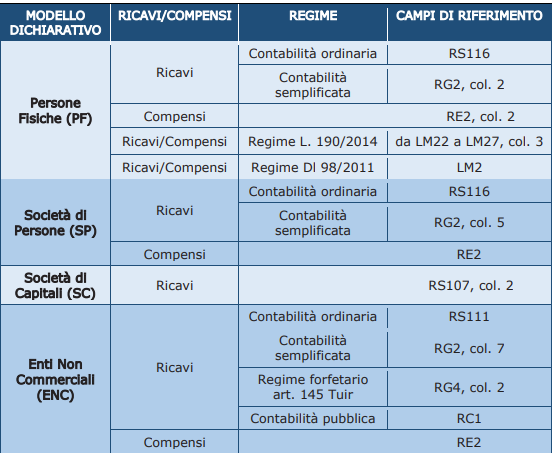

- imprenditori individuali e delle società in nome collettivo e in accomandita semplice che producono reddito d’impresa, indipendentemente dal regime contabile adottato;

- soggetti che producono reddito agrario, sia che determinino per regime naturale il reddito su base catastale, sia che producono reddito d’impresa;

- enti e società indicati nell’articolo 73, comma 1, lettere a) e b) del TUIR;

- delle stabili organizzazioni di soggetti non residenti di cui alla lettera d), del comma 1, dell’articolo 73 del TUIR;

- enti non commerciali di cui alla lettera c), del comma 1, dell’articolo 73 del TUIR che esercitano, in via non prevalente o esclusiva, un’attività in regime di impresa in base ai criteri stabiliti dall’articolo 55 del TUIR, compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti;

- persone fisiche e associazioni di cui articolalo 5, comma 3, lettera c, del TUIR che esercitano arti e professioni, producendo reddito di lavoro autonomo ai sensi dell’articolo 53 del TUIR.

Risulta chiaro che l’ente non commerciale, sia esso ETS o associazione estranea al terzo settore ma comunque di natura no profit, per poter accedere al contributo deve essere titolare di partita IVA e svolgere quindi, anche se non in forma prevalente attività di natura commerciale.

Associazioni: i requisiti da rispettare per ottenere il contributo

Le condizioni che devono verificarsi al fine di poter ottenere il contributo, per quanto riguarda il caso specifico delle associazioni, sono in realtà le stesse previste per gli altri agenti economici, nel dettaglio:

- conseguimento, nell’anno 2019, di un ammontare di ricavi o compensi non superiore a 5 milioni di euro;

- ammontare del fatturato e dei corrispettivi del mese di aprile 2020 inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019, o in alternativa l’inizio dell’attività deve essere a partire dal 1° gennaio 2019.

Per quanto riguarda il primo requisito, relativamente agli enti che non sono obbligati alla presentazione della dichiarazione IVA è possibile fare riferimento al fatturato 2019.

Gli enti non commerciali, dovranno quindi essere titolari di partita IVA, svolgere attività commerciale, anche se in forma non prevalente e rispettare i requisiti prima citati.

Se tutte le condizioni sopraesposte saranno onorate potranno beneficiare del contributo.

Le modalità di presentazione della domanda

La domanda di accesso al contributo potrà essere fatta per gli ENC, ad esclusione delle società e delle associazioni sportive dilettantistiche per le quali è stata predisposta una procedura ad hoc, attraverso il canale creato anche per tutti gli altri titolari di partita IVA.

A partire dallo scorso 15 giugno fino al prossimo 13 agosto sarà, infatti, possibile accedere in autonomia se in possesso delle credenziali SPID, CNS o di un profilo cittadino su ENTRATEL o FISCONLINE, oppure in alternativa avvalendosi di un intermediario abilitato, all’interno del sito dell’agenzia delle entrate nella sezione FATTURE E CORRISPETTIVI, dalla quale si potrà accedere al portale appositamente creato per la trasmissione della domanda.

L’istanza dovrà contenere i seguenti dati:

- codice fiscale del soggetto che richiede il contributo (e del suo rappresentante legale, nel caso di soggetto diverso da persona fisica ovvero nel caso di minore/interdetto);

- l’IBAN del conto corrente su cui accreditare la somma, intestato o cointestato al soggetto che richiede il contributo.

- tutti i dati necessari a determinare la spettanza e l’ammontare del contributo, cioè fatturato e corrispettivi dei mesi di aprile 2019 e aprile 2020.

Gli importi sopra esposti dovranno essere obbligatoriamente inseriti anche dai soggetti che hanno iniziato l’attività dopo il 31 dicembre 2018, in quanto in assenza di compilazione, l’importo sarà considerato pari a zero.

Una specifica fondamentale a livello tecnico contabile così come riportata nel vademecum predisposto dall’Agenzia delle Entrate, è la seguente “ dato che la dichiarazione dei redditi 2020 può essere presentata entro il 30 novembre del corrente anno, nell’istanza occorre necessariamente indicare la fascia in cui ricade l’ammontare dei ricavi/compensi dell’anno 2019”.

Articolo originale pubblicato su Informazione Fiscale qui: Contributo a fondo perduto anche per gli enti del terzo settore