Contributi a fondo perduto: nuovo intervento dell'Agenzia delle Entrate con la circolare numero 15/E del 13 giugno.

L’Agenzia delle Entrate interviene ancora in materia di contributi a fondo perduto: pochi minuti fa è stata pubblicata la circolare numero 13/E del 13 giugno 2020.

La circolare in oggetto fa seguito al precedente intervento dello scorso 10 giugno, occasione in cui l’Agenzia delle Entrate aveva pubblicato il modulo ufficiale per fare domanda (dal prossimo lunedì 15 giugno), le relative istruzioni, la guida illustrativa ed il provvedimento numero 0230439/2020.

Dalla lettura della circolare emergono molti punti già noti e su cui peraltro la guida dello scorso 10 giugno si era già soffermata.

Una precisazione importante è quella relativa al soggetto che svolge più attività: l’Agenzia delle Entrate conferma, infatti, che

“la fruizione del contributo a fondo perduto COVID-19 è destinata al singolo contribuente, a prescindere dalla circostanza che eserciti contestualmente più di un’attività ammissibile alla fruizione del contributo (ferma restando la sussistenza degli ulteriori requisiti). Per tali soggetti, come si preciserà di seguito, per determinare la soglia dei ricavi di cui al comma 3 e la riduzione del fatturato rispetto al periodo d’imposta 2019, è necessario fare riferimento, rispettivamente, alla somma dei ricavi e compensi e dei fatturati di tutte le attività esercitate ammesse al contributo a fondo perduto”

Inoltre, nel caso in cui un soggetto sia titolare di un’attività d’impresa o sia titolare di reddito agrario e contestualmente rientri tra i soggetti esclusi dal fondo perduto per espressa previsione del comma 2 dell’articolo 25 del decreto Rilancio, lo stesso può comunque fruire del contributo a fondo perduto COVID-19 in relazione alle attività ammesse al contributo stesso (fermo restando il rispetto degli ulteriori requisiti previsti). Per determinare la soglia dei ricavi di cui al comma 3 è necessario fare riferimento alla somma di ricavi e compensi di tutte le attività esercitate ammesse al contributo (con l’esclusione pertanto di quelli relativi alle attività ricomprese nel predetto comma 2); detta regola vale anche ai fini del calcolo della riduzione del fatturato.

Contributi a fondo perduto: domanda da lunedì 15 giugno. Pubblicata la circolare dell’Agenzia delle Entrate numero 15/E di oggi 13 giugno 2020

L’Agenzia delle Entrate pochi minuti fa è nuovamente intervenuta sul tema dei contributi a fondo perduto, pubblicando la circolare numero 15/E.

La circolare dell’Agenzia delle Entrate sui contributi a fondo perduto approfondisce i seguenti punti:

- l’ambito soggettivo di applicazione dell’articolo 25 del Decreto Legge numero 34/2020;

- i requisiti previsti per ottenere il beneficio;

- il caso dei soggetti che hanno avviato l’attività dopo il 1° gennaio 2019;

- le modalità di calcolo del contributo a fondo perduto;

- la natura fiscale ed il concorso alla formazione del reddito;

- la modalità di fruizione del contributo;

- i poteri di controllo dell’amministrazione finanziaria;

- la compatibilità con il quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19.

Circolare Agenzia delle Entrate sui contributi a fondo perduto: i requisiti per ottenere il beneficio

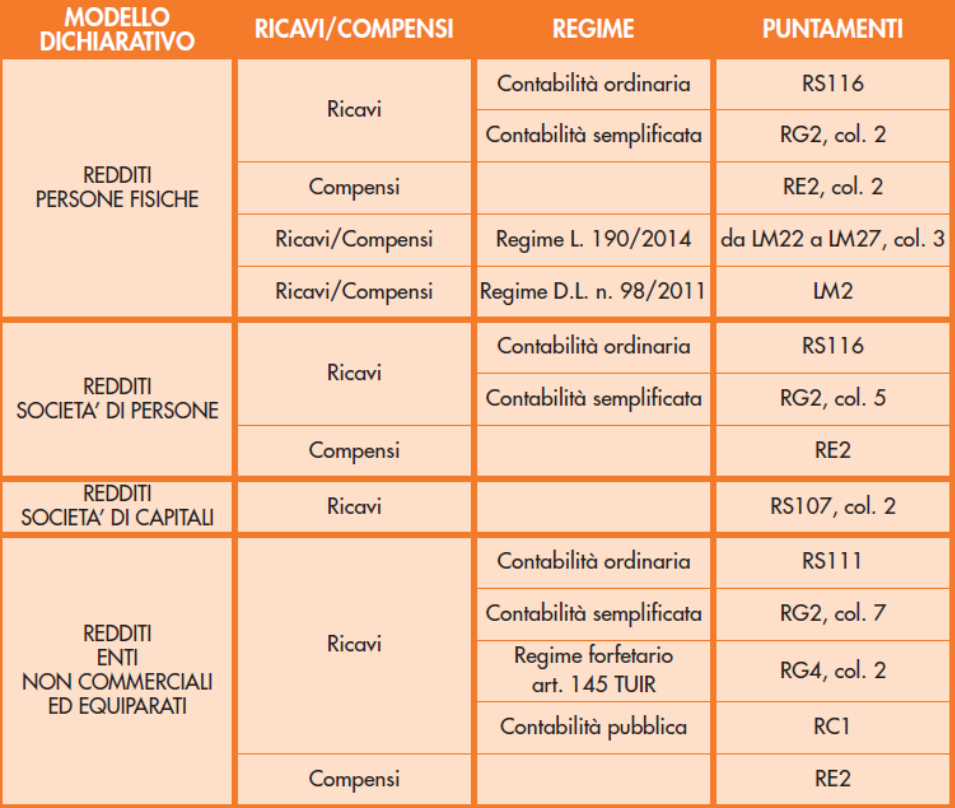

Nel paragrafo dedicato ai requisiti per ottenere il beneficio dei contributi a fondo perduto, l’Agenzia delle Entrate specifica alcuni aspetti interessanti.

Per i soggetti che determinano il proprio reddito con il metodo catastale il predetto limite deve essere determinato avendo riguardo ai ricavi risultanti dalle scritture contabili relativi al periodo d’imposta chiuso al 31 dicembre 2019 (per i soggetti con periodo d’imposta corrispondente all’anno solare), ovvero, in mancanza di scritture contabili, al volume d’affari relativo al medesimo periodo d’imposta ai sensi dell’articolo 20 del d.p.r. 633/1972 conseguito nell’anno 2019.

Per i soggetti rivenditori, in base a contratti estimatori, di giornali, di libri e di periodici, anche su supporti audiovideomagnetici, e per i distributori di carburante e rivendita di tabacchi e beni di monopolio, sempre ai fini della determinazione del summenzionato limite, si ritiene sia necessario fare riferimento alla nozione di ricavi determinata secondo le modalità di cui all’articolo 18, comma 10, del d.p.r. 600/1973.

E ancora, l’Agenzia delle Entrate precisa che:

“A prescindere dalle modalità di determinazione del reddito, ai fini della determinazione della soglia, si rammenta che, in linea di principio, non sono inclusi gli altri componenti positivi di reddito, disciplinati da articoli diversi dall’articolo 85, comma 1, lettera a) e b) e 54, comma 1, del TUIR, nonché le ipotesi di ricavi diversi dalle predette lettere:

a) i corrispettivi delle cessioni di beni e delle prestazioni di servizi alla cui produzione o al cui scambio è diretta l’attività dell’impresa;

b) i corrispettivi delle cessioni di materie prime e sussidiarie, di semilavorati e di altri beni mobili, esclusi quelli strumentali, acquistati o prodotti per essere impiegati nella produzione”

Calcolo del calo di fatturato per fare domanda per i contributi a fondo perduto

Per il calcolo del fatturato e dei corrispettivi da confrontare al fine di verificare la riduzione prevista dalla disposizione normativa, poiché si fa riferimento alla data di effettuazione dell’operazione di cessione dei beni o di prestazione dei servizi, dovranno essere considerate le operazioni che hanno partecipato alla liquidazione periodica del mese di aprile 2019 (rispetto ad aprile 2020).

L’Agenzia delle Entrate ritiene, pertanto, estensibili alle modalità di fruizione del contributo a fondo perduto i chiarimenti già precedentemente forniti con la circolare n. 9/E del 2020 in relazione al quesito n. 2.2.5 «Verifica della condizione del calo del fatturato») e 2.2.6 («Verifica della diminuzione del fatturato per contribuenti che liquidano l’IVA trimestralmente»).

La data da prendere a riferimento è quella di effettuazione dell’operazione che, per le fatture immediate e i corrispettivi, è rispettivamente:

- la data della fattura (nel caso di fattura elettronica il campo 2.1.1.3 Data);

- e la data del corrispettivo giornaliero;

- mentre per la fattura differita è la data dei DDT o dei documenti equipollenti richiamati in fattura (nel caso di fattura elettronica il campo 2.1.8.2 DataDDT).

Ad esempio, nel calcolo dell’ammontare del fatturato dei mesi di aprile 2020 e 2019, rilevante per il controllo del requisito della riduzione, andranno escluse le fatture differite emesse nei citati mesi (entro il giorno 15) relative ad operazioni effettuate nel corso dei mesi di marzo 2020 e 2019, mentre andranno incluse le fatture differite di aprile 2020 e 2019 emesse entro il 15 maggio 2020 e 2019.

Per ragioni di semplificazione ed in coerenza con la ratio del contributo a fondo perduto l’Agenzia delle Entrate ritiene che:

- devono essere considerate tutte le fatture attive (al netto dell’IVA) con data di effettuazione dell’operazione che cade ad aprile nonché le fatture differite emesse nel mese di maggio e relative a operazioni effettuate nel mese di aprile;

- occorre tenere conto delle note di variazione di cui all’art. 26 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, con data aprile;

- i commercianti al minuto e gli altri contribuenti di cui all’art. 22 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, devono considerare l’ammontare globale dei corrispettivi (al netto dell’IVA) delle operazioni effettuate nel mese di aprile;

- concorrono a formare l’ammontare del fatturato anche le cessioni di beni ammortizzabili;

- nel caso di operazioni la cui imposta viene calcolata con il metodo della ventilazione dei corrispettivi ovvero con applicazione del regime del margine, per le quali risulta difficoltoso il calcolo dei corrispettivi o delle fatture al netto dell’IVA, l’importo può essere riportato al lordo dell’IVA (sia con riferimento al 2019 che al 2020).

Per i soggetti che non hanno obbligo di fatturazione occorre fare riferimento all’ammontare dei ricavi da determinare tenendo conto delle proprie regole di determinazione del reddito.

Per i soggetti che, invece, esercitano contestualmente più attività ovvero producano nel medesimo periodo d’imposta reddito d’impresa e reddito di lavoro autonomo, come si preciserà di seguito, l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 dovrà tener conto di tutte le attività esercitate.

Contributi a fondo perduto per i soggetti che hanno iniziato l’attività dopo il 31 dicembre 2018

Nel caso in cui il contribuente abbia iniziato l’attività dopo il 31 dicembre 2018 ovvero abbia avuto il domicilio fiscale o la sede operativa nel territorio di comuni colpiti da eventi calamitosi con stato di emergenza ancora in atto alla data di dichiarazione dello stato di emergenza attuale (dichiarato lo scorso 31 gennaio), il contributo è determinato come segue:

- se la differenza tra l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l’ammontare del fatturato e dei corrispettivi del mese di aprile 2019 risulti negativa (cioè il dato del 2020 è inferiore al dato del 2019), a tale differenza si applicherà la percentuale del 20, 15 o 10 per cento a seconda dell’ammontare dei ricavi o compensi dichiarati nel 2019, fermo restando il riconoscimento del contributo minimo qualora superiore;

- nel caso in cui la differenza tra l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l’ammontare del fatturato e dei corrispettivi del mese di aprile 2019 risulti positiva o pari a zero, il contributo è pari a quello minimo (mille euro per le persone fisiche e duemila euro per i soggetti diversi dalle persone fisiche).

Nessun ragguaglio ad anno per i soggetti costituiti dal 2019 e contributi richiedibili anche da coloro che hanno avviato l’attività fra marzo e aprile 2020

Inoltre, per i soggetti costituiti a partire dal 2019, in assenza di previsioni espresse contenute nell’articolo 25 sul punto, non deve essere effettuato alcun ragguaglio all’anno, ai fini del possesso del requisito dei ricavi non superiori a cinque milioni di euro.

Di conseguenza, ad esempio, rientra nell’ambito di applicazione del contributo a fondo perduto un soggetto costituito a giugno 2019, che ha conseguito un ammontare complessivo di ricavi nel 2019 pari a 3 milioni di euro.

Al riguardo, in considerazione della circostanza che la formulazione del contributo prevede che il requisito relativo alla riduzione del fatturato e dei corrispettivi si determini in relazione al mese di aprile 2020 (rispetto al mese di aprile 2019), si ritiene che possano rientrare nell’ambito di applicazione del beneficio in esame i soggetti costituiti fino al 30 aprile 2020 (ferma restando la sussistenza degli ulteriori requisiti).

Articolo originale pubblicato su Informazione Fiscale qui: Contributi a fondo perduto: ecco la circolare dell’Agenzia delle Entrate