Cos'è il codice tributo 1655? Si tratta della sequenza di cifre da inserire nel modello F24 per indicare gli importi a credito che riguardano il bonus Renzi da recuperare in compensazione. Con le novità del Decreto Fiscale 2020, invio esclusivamente tramite servizi telematici dell'Agenzia delle Entrate.

Il codice tributo 1655 è la sequenza di cifre che i datori di lavoro, in qualità di sostituti di imposta, devono inserire nel modello F24 per recuperare le somme del bonus Renzi di 80 euro erogato ai dipendenti in linea con quanto previsto dal Decreto Legge numero 66 del 24 aprile 2014.

Istituito dall’Agenzia delle Entrate con la risoluzione numero 48 del 2014, il codice tributo 1655 denominato “Recupero da parte dei sostituti d’imposta delle somme erogate ai sensi dell’articolo 1 del decreto-legge 24 aprile 2014, n. 66” viene utilizzato per indicare un importo a credito da compensare, o in alternativa per indicare un importo a debito per ravvedimento operoso.

A partire dal 29 dicembre 2019, per la compilazione e l’invio del modello F24 bisogna tenere conto delle nuove regole introdotte dal Decreto Fiscale 2020 che, anche per il bonus Renzi, ammettono come unico canale di trasmissione i servizi telematici dell’Agenzia delle Entrate.

n. 66, mediante il modello di pagamento F24.

Cos’è il codice tributo 1655 e quando si inserisce nel modello F24

Il codice tributo 1655 deve essere utilizzato da tutti i datori di lavoro che operano come sostituti di imposta per indicare l’importo a credito da utilizzare in compensazione a cui si ha diritto per aver erogato ai dipendenti il bonus Renzi di 80 euro.

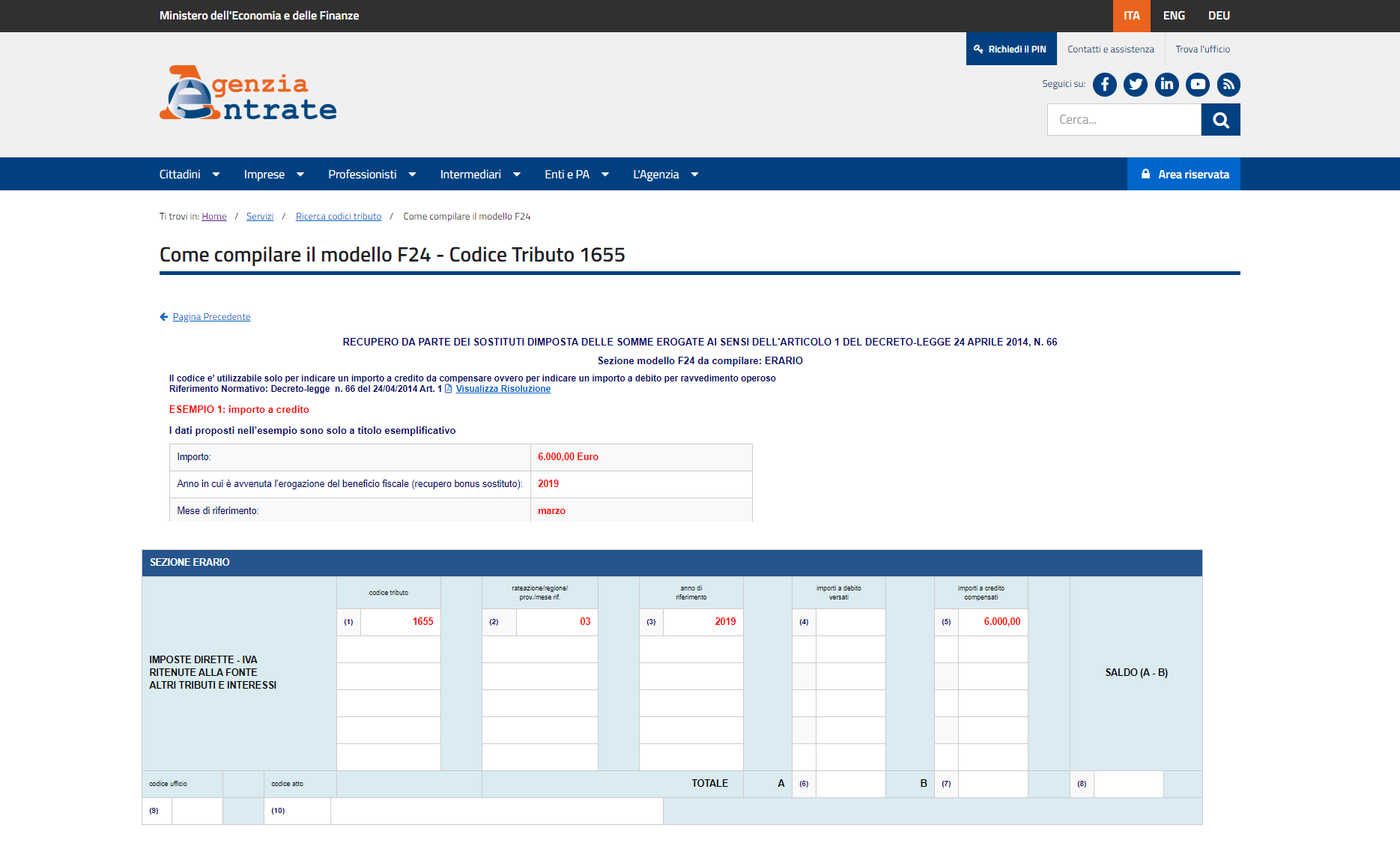

Per procedere, è necessario utilizzare il modello F24 e inserire la sequenza di cifre identificativa all’interno della sezione Erario.

| Codice Tributo | Adempimento |

|---|---|

| 1655 | Recupero da parte dei sostituti d’imposta delle somme erogate ai sensi dell’articolo 1 del decreto-legge 24 aprile 2014, n. 66 |

Sono quattro le colonne a cui prestare maggiore attenzione nello spazio dedicato a “imposte dirette - Iva- ritenute alla fonte- altri tributi ed interessi”:

- nella prima “codice tributo” è necessario indicare la cifra identificativa 1655;

- nella seconda “rateazione/regione/prov./mese rif” bisogna specificare il mese di riferimento, vale a dire il mese in cui sono sono state corrisposte le cifre da recuperare;

- nella terza “anno di riferimento” bisogna specificare l’anno per esteso;

- nella quinta “importi a credito compensati” è necessario indicare l’importo complessivo.

Non è da compilare la quarta colonna che si riferisce agli “importi a debito versati”.

Di seguito un esempio pratico, utile per la compilazione dei campi del modello F24: immaginiamo che il datore di lavoro debba recuperare 6.000 euro per i bonus Renzi erogati a marzo 2019.

| Campo | Valore |

|---|---|

| Codice tributo | 1655 |

| Rateazione/regione/prov/mese rif | 03 |

| Anno di riferimento | 2019 |

| Importi a debito versati | vuoto |

| Importi a credito compensati | 6.000,00 euro |

| TOTALE A | specificare la somma degli importi a debito indicati nella Sezione Erario, non compilare se non sono presenti importi a debito |

| TOTALE B | somma degli importi a credito indicati nella Sezione Erario |

| SALDO (A - B) | indicare il saldo (TOTALE A - TOTALE B) |

| codice ufficio | vuoto |

| codice atto | vuoto |

Recupero bonus Renzi per i sostituti di imposta: codice tributo 1655 nel modello F24 da trasmettere con servizi telematici

Con il Decreto fiscale 2020, si introducono nel sistema delle compensazioni tramite modello F24 novità importanti di cui bisogna tener conto.

Nello specifico, l’articolo 3 stabilisce due nuove regole rilevanti per il recupero del bonus Renzi:

- l’uso in compensazione con modello F24 dei crediti relativi alle imposte sui redditi maturati dal periodo di imposta 2019, con un importo superiore a 5.000 euro, è subordinato, oltre all’apposizione del visto di conformità, alla preventiva presentazione della dichiarazione dei redditi;

- estensione dell’obbligo di presentare il modello F24 esclusivamente attraverso i servizi telematici dell’Agenzia delle Entrate, anche alle compensazioni dei crediti effettuate dai sostituti d’imposta per il recupero delle eccedenze di versamento delle ritenute e dei rimborsi/bonus erogati ai dipendenti.

Ed è proprio questo il caso. Considerando che il Decreto Legge numero 124 del 2019 è stato approvato il 27 ottobre 2019 e che lo Statuto dei diritti del contribuente impone di concedere ai cittadini almeno 60 giorni per adeguarsi al nuovo obbligo, le nuove disposizioni si applicano dal prossimo 29 dicembre.

A partire da questa data, dunque, aziende e professionisti che versano ogni mese il modello F24 per pagare ritenute fiscali e contributi dei propri dipendenti devono affidarsi a commercialisti e professionisti del settore: non è possibile utilizzare in autonomia i servizi di home banking.

Articolo originale pubblicato su Informazione Fiscale qui: Codice tributo 1655: cos’è e quando si deve inserire nel modello F24