I dati della certificazione unica sono esclusi da quelli utilizzati per la predisposizione degli ISA precompilati 2020. Dopo un anno di caos e problemi, la precompilata dell'Agenzia delle Entrate si snellisce, ma restano le criticità.

La certificazione unica esce dall’elenco dei dati utilizzati per la predisposizione degli ISA precompilati 2020.

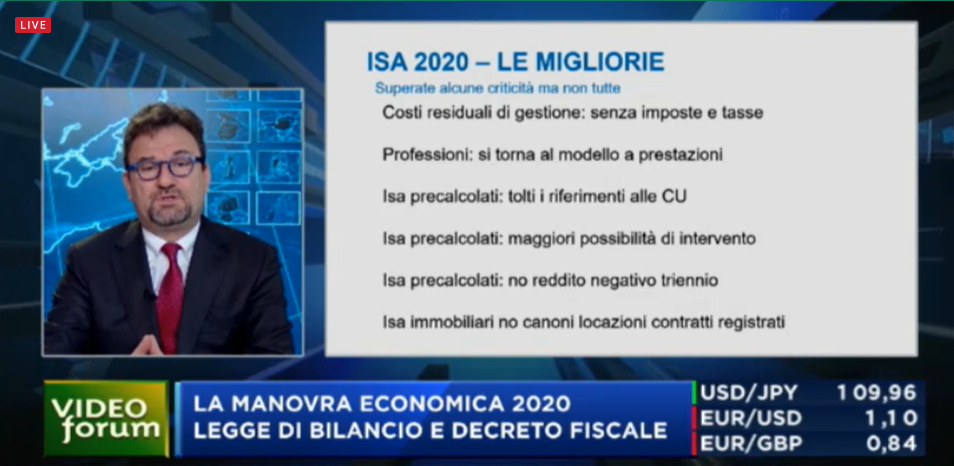

Nel novero degli elementi utilizzati per la predisposizione degli indici sintetici di affidabilità fiscale, a partire dal 2020 ed in riferimento all’anno d’imposta 2019, sono state soppresse le variabili precalcolate e gli indicatori di anomalia relativi alle CU presenti nell’archivio di dati dell’Agenzia delle Entrate.

La novità è stata analizzata dal giornalista e commercialista Andrea Bongi, nel corso del Video Forum 2020 di Italia Oggi sulla Legge di Bilancio.

Una semplificazione necessaria per superare il rischio che si ripeta, in sede di predisposizione della dichiarazione dei redditi 2020, la situazione di caos che ha caratterizzato l’introduzione degli ISA lo scorso anno.

Semplificazione necessaria ed opportuna, così come lo sarà anche il tempismo dell’Agenzia delle Entrate nella pubblicazione del pacchetto ISA 2020, considerando i nuovi limiti introdotti per l’utilizzo dei crediti fiscali in compensazione e la necessità di molte imprese e professionisti di presentare per tempo la dichiarazione dei redditi 2020.

Certificazione Unica fuori dagli ISA precompilati 2020

È stata profonda la revisione degli ISA per il 2020, a fronte delle notevoli problematiche che hanno caratterizzato l’avvio dello strumento sostitutivo degli studi di settore.

Una delle novità più di rilievo, approvata dalla Commissione degli esperti, riguarda la semplificazione degli ISA precompilati per il 2020, attuata mendiate la soppressione di alcune variabili utilizzate dall’Agenzia delle Entrate per la predisposizione delle precalcolate, accanto alla soppressione di alcuni indicatori di anomalia che causavano la riduzione del punteggio di affidabilità fiscale di molte imprese e professionisti.

Per gli ISA precompilati 2020 non saranno più utilizzati i dati risultanti dalle certificazioni uniche. Sia quelle relative alla condizione di lavoro dipendente, di pensionato, così come il numero di incarichi ed il totale dei compensi risultanti dalle CU trasmesse dai sostituti d’imposta, escono ufficialmente fuori dalla scena.

In parallelo, i dati delle certificazioni uniche non saranno più utilizzati per l’attivazione degli indicatori di anomalia.

Sono questi alcuni dei chiarimenti sui nuovi ISA 2020 forniti dal Dott. Andrea Bongi nel corso del Video Forum di Italia Oggi del 22 gennaio.

Si risolve così uno dei problemi che, lo scorso anno, aveva causato l’attribuzione di un punteggio basso di affidabilità fiscale per molti professionisti titolari di partita IVA.

ISA 2020, un algoritmo difficile da capire

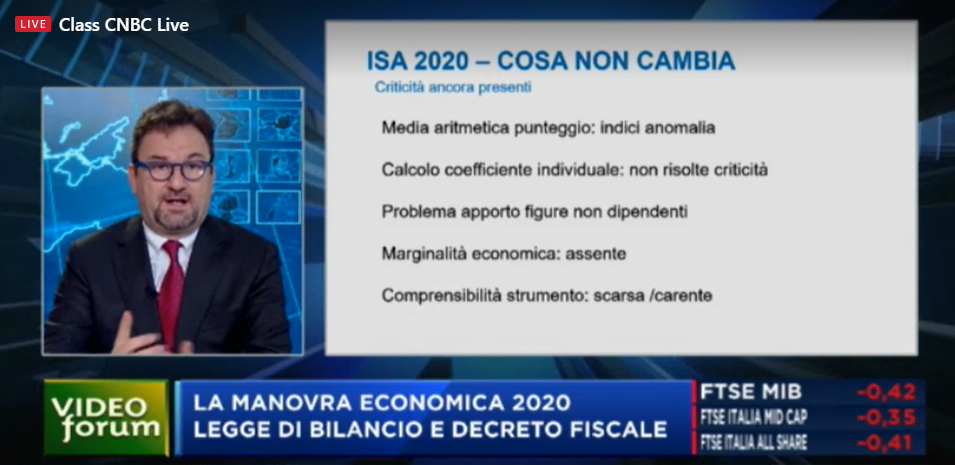

Le numerose anomalie riscontrate in sede di calcolo degli ISA, strumento tutt’altro che “definito” ma introdotto in via obbligatoria dalla dichiarazione dei redditi 2019, hanno portato all’impossibilità per molti di accedere al regime premiale previsto e, ancor più grave, all’inserimento nelle liste di contribuenti poco affidabili e principali destinatari dei controlli fiscali.

Un effetto collaterale di un algoritmo che, ancora oggi, è tutt’altro che chiaro da comprendere e che presenta numerose criticità.

Non si caratterizzano certo per chiarezza le note metodologiche degli ISA 2020, approvate dal MEF con il decreto del 24 dicembre 2019.

Come evidenziato da Andrea Bongi, sono ben 5.000 le pagine che professionisti ed imprese dovrebbero consultare per capire come funziona il nuovo strumento, introdotto dallo scorso anno in sostituzione degli studi di settore.

Capire a pieno come funzionano gli ISA è difficile se non impossibile. Si tratta di un algoritmo che non spicca certo per semplicità di comprensione e che è tutt’altro che in linea con le recenti indicazioni contenute nella sentenza del Consiglio di Stato n. 8472/2019.

Seppur relativa agli algoritmi utilizzati in ambito amministrativo, il Consiglio di Stato ha specificato che tali strumenti informativi devono rispondere a tre principi: conoscibilità, non esclusività della decisione algoritmica e non discriminazione algoritmica.

Sintetizzando, per il Consiglio di Stato gli algoritmi utilizzati dallo Stato devono prevedere istruzioni chiare e comprensibili, è necessario l’apporto umano in decisioni che incidono in maniera significativa sulla vita di una persona, che venga garantita la rettificazione di dati inesatti e venga minimizzato il rischio di errori.

Dovrebbe essere pacifico il fatto che anche per gli algoritmi utilizzati in ambito fiscale sarebbe opportuno vi fossero indicazioni chiare e di facile comprensioni, anche per eventuali controversie e per decisioni in ambito giurisprudenziale. Gli ISA però restano ad oggi uno strumento complesso ed oscuro, seppur di impatto rilevante per la vita di molte imprese e professionisti.

Articolo originale pubblicato su Informazione Fiscale qui: Certificazione Unica fuori dagli ISA precompilati 2020