Calcolo importo netto e deduzione del lordo per la restituzione delle somme percepite indebitamente: le istruzioni dell'Agenzia delle Entrate sulle novità dell'articolo 150 del Decreto Rilancio nella circolare numero 8 del 14 luglio 2021, che illustra anche le modalità di accesso al credito di imposta con cui il soggetto erogatore recupera le ritenute.

Calcolo importo netto e deduzione del lordo per la restituzione delle somme percepite indebitamente: il Decreto Rilancio, con l’articolo 150, ha tracciato due possibili vie per rispedire al mittente le cifre che sono state erogate senza averne diritto e che sono state assoggettate a tassazione in anni precedenti.

Con la circolare numero 8 del 14 luglio 2021, l’Agenzia delle Entrate ha fornito le istruzioni da seguire alla luce delle novità introdotte:

- il DL n. 34 del 2020, che ha modificato l’articolo 10 del Testo Unico delle Imposte sui Redditi ha lasciato invariata la lettera d-bis) che regola la restituzione delle somme al soggetto erogatore al lordo delle ritenute subite nel momento in cui sono state percepite;

- ha introdotto allo stesso tempo la possibilità di corrispondere l’importo effettuando il calcolo al netto delle ritenute: la regola deve essere intesa in maniera ampia e, ad esempio, si estende anche alla restituzione di somme assoggettate ad imposta sostitutiva.

La modifica al TUIR è applicabile agli importi restituiti al soggetto erogatore dal 1° gennaio 2021, facendo salvi “i rapporti già definiti alla data di entrata in vigore del presente decreto” , ovvero già definiti alla data dal 19 maggio 2020.

Più nel dettaglio, spiega l’Agenzia delle Entrate nella circolare numero 8/E del 14 luglio 2021, non è possibile seguire questa nuova via se alla data del 19 maggio:

- il contribuente ha già provveduto corrispondendo il lordo;

- per effetto di pronunce giurisdizionali passate in giudicato, sia stabilita la restituzione al lordo, salvo diverso successivo accordo tra le parti;

- risulta in corso un piano di restituzione rateizzato, calcolato al “lordo” delle ritenute operate all’atto dell’erogazione, salvo diverso successivo accordo tra le parti.

Calcolo importo netto e deduzione del lordo per la restituzione delle somme percepite: le istruzioni delle Entrate

Nella sua formulazione attuale, modificata nel 2014, il Testo Unico delle Imposte sui Redditi, all’articolo 10, comma 1, lettera d-bis, stabilisce che le somme lorde restituite al soggetto erogatore, se assoggettate a tassazione in anni precedenti, si deducono dal reddito complessivo.

“L’ammontare, in tutto o in parte, non dedotto nel periodo d’imposta di restituzione può essere portato in deduzione dal reddito complessivo dei periodi d’imposta successivi; in alternativa, il contribuente può chiedere il rimborso dell’imposta corrispondente all’importo non dedotto secondo modalità definite con decreto del Ministro dell’economia e delle finanze”.

Con la possibilità di dedurre l’importo pari alla somma precedentemente assoggettata a tassazione e, successivamente, rimborsata al soggetto erogatore, il contribuente recupera le imposte pagate nel momento in cui è stata percepita.

La circolare numero 8/E dell’Agenzia delle Entrate specifica che questa modalità non si applica solo ai redditi di lavoro dipendente, ma a tutti i redditi assoggettati a tassazione con il criterio di cassa. Anche a compensi di lavoro autonomo professionale o altri redditi di lavoro autonomo (es. diritti di autore, etc.), redditi diversi (quali lavoro autonomo occasionale o altro).

“In particolare, dal punto di vista oggettivo, l’articolo 10, comma 1, lettera d-bis), del Tuir si applica alle somme oggetto di restituzione, sia assoggettate a ritenuta a titolo di imposta (ovvero ad imposta sostitutiva) o a titolo di acconto, sia a quelle assoggettate ad Irpef in sede di dichiarazione dei redditi.

Tali somme, pertanto costituiscono un onere deducibile indipendentemente dalla modalità di tassazione (anche separata) subìta”.

Calcolo importo netto per la restituzione delle somme percepite: le istruzioni delle Entrate

Accanto alla canonica modalità di restituzione, il Decreto Rilancio ne ha aggiunta una nuova introducendo il comma 2-bis nell’articolo 10 del TUIR.

È stato stabilito che questa tipologia di somme, se assoggettate a ritenuta, vengono restituite al netto della ritenuta subita e non costituiscono oneri deducibili.

È possibile, quindi, corrispondere gli importi al netto della ritenuta. E l’Agenzia delle Entrate fornisce le istruzioni operative per effettuare correttamente il calcolo: è necessario sottrarre “dall’importo lordo che il contribuente è tenuto a corrispondere, la quota parte delle ritenute operate ai fini Irpef, proporzionalmente riferibili all’indebito”.

Un esempio pratico? Immaginiamo che nell’arco di un anno siano stati erogati 28.000 euro con ritenute Irpef pari a 6.960 euro, se si stabilisce che è necessario restituire un quarto dell’importo ricevuto, dai 7.000 euro dovuti va sottratto un quarto di 6.960 euro.

Importo netto per la restituzione delle somme percepite: un credito di imposta per il recupero delle ritenute

Sempre con l’articolo 150 del Decreto Rilancio sono state definite le modalità per recuperare le ritenute Irpef versate dal soggetto erogatore delle somme restituite al netto.

“Ai sostituti d’imposta di cui all’articolo 23, comma 1 e all’articolo 29, comma 3, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, ai quali siano restituite, ai sensi del comma 2-bis dell’articolo 10 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le somme al netto delle ritenute operate e versate, spetta un credito d’imposta pari al 30 per cento delle somme ricevute, utilizzabile senza limite di importo in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241”.

Il calcolo del credito di imposta va effettuato sull’importo netto restituito e se, solo una parte di queste sono state tassate, su quella parte non si matura alcun credito di imposta. Può essere utilizzato dal momento in cui non può più essere eccepita la legittimità della pretesa alla restituzione.

Il testo specifica:

“Tenuto conto che il recupero delle ritenute Irpef (“operate e versate”) attiene al rapporto tra sostituto d’imposta ed Erario, si ritiene che la “definitività” della pretesa alla restituzione delle somme consenta al sostituto di fruire dell’intero ammontare del credito d’imposta, a prescindere dall’importo effettivamente corrisposto dal sostituito”.

Anche in attesa della definitività della pretesa, se nel frattempo vengono restituite le somme al netto, il sostituto può avvalersi del credito d’imposta nel periodo in cui è avvenuta la restituzione.

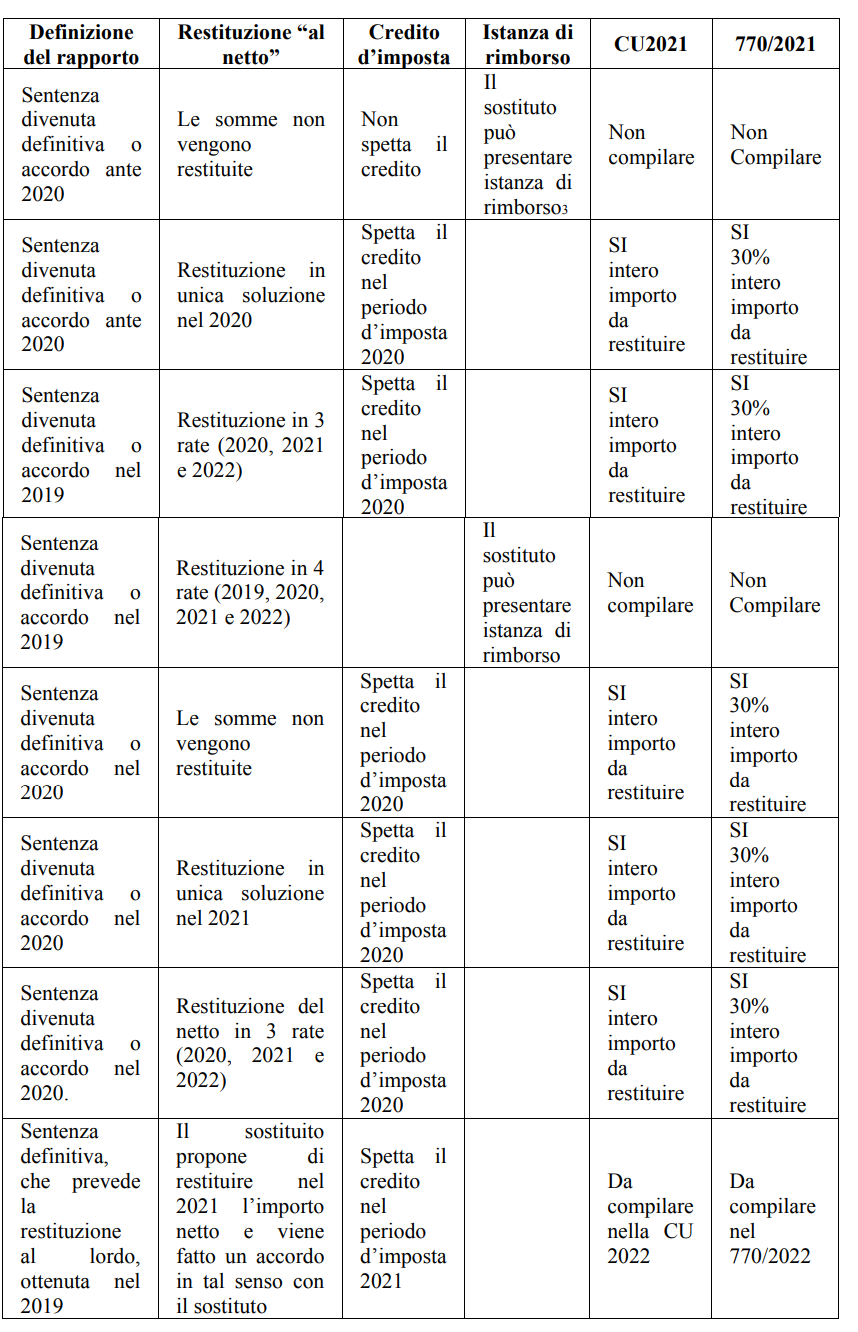

Infine il documento specifica che questo tipo di operazioni devono essere indicate sia nella Certificazione Unica che nel modello 770.

Di seguito una tabella riepilogativa che riporta per alcuni possibili casi di restituzione delle somme al netto diversi aspetti da considerare.

Tutti i dettagli nel testo integrale della circolare numero 8 del 14 luglio 2021.

Articolo originale pubblicato su Informazione Fiscale qui: Importo netto e lordo per la restituzione delle somme percepite: le istruzioni delle Entrate