Bonus ricerca e sviluppo 2018: tutte le istruzioni su come funziona il credito d'imposta del 50% per gli investimenti incrementali.

Bonus ricerca e sviluppo 2018: alle imprese che effettuano investimenti incrementali è riconosciuto un credito d’imposta di importo pari al 50%.

Il credito d’imposta per gli investimenti in ricerca e sviluppo spetta a tutte le imprese che sostengono spese in misura superiore rispetto all’investimento medio dei tre periodi d’imposta precedenti al 31 dicembre 2015 entro il limite di 20 milioni di euro all’anno.

L’Agenzia delle Entrate, con la circolare n. 10/E del 16 maggio 2018, ha fornito istruzioni specifiche sulle modalità di applicazione del bonus nel caso di operazioni straordinarie; chiarimenti utili per capire punto per punto come funziona e a chi spetta il credito d’imposta del 50%.

All’ultima circolare si collega, inoltre, la n. 13/E del 27 aprile 2017, pubblicata dall’Agenzia delle Entrate per illustrare le novità introdotte dalla scorsa Legge di Bilancio, che ha esteso l’ambito soggettivo di applicazione del bonus, prorogato la misura fino al 2020 e fissato al 50% l’aliquota del credito d’imposta (precedentemente differenziata).

Di seguito punto per punto tutte le istruzioni su come funziona il bonus ricerca e sviluppo 2018 e gli ultimi chiarimenti forniti dall’Agenzia delle Entrate.

Bonus ricerca e sviluppo 2018: cos’è e come funziona

Il bonus ricerca e sviluppo, introdotto per gli investimenti effettuati dal 2015 e fino al 2020, è un credito d’imposta del 50% riconosciuto alle imprese che effettuano investimenti incrementali in ricerca fondamentale, ricerca industriale e sviluppo sperimentale.

Nel 2018, per effetto delle novità introdotte dalla Legge di Bilancio 2017, l’aliquota del credito d’imposta del bonus è pari al 50% per tutte le tipologie di spese sostenute ed entro il limite massimo di 20 milioni di euro annui (limite che, precedentemente, era fissato a 5 milioni).

Tutti i soggetti titolari di reddito d’impresa (imprese, enti non commerciali, consorzi e reti d’impresa), indipendentemente da natura giuridica, dimensione aziendale e settore economico d’appartenenza, potranno beneficiare del credito d’imposta per le spese di ricerca e sviluppo sostenute.

Possono beneficiare del bonus sia le imprese italiane che quelle residenti all’estero con stabile organizzazione in Italia. Per le imprese stabilite in Italia il credito d’imposta è riconosciuto per le attività di ricerca e sviluppo svolte in proprio, commissionate, o svolte su commissione da parte di imprese residenti all’estero.

Per beneficiare del credito d’imposta R&S le imprese dovranno indicare le spese sostenute in dichiarazione dei redditi, compilando il quadro RU del modello Unico. Per spiegare nel dettaglio come funziona il bonus ricerca e sviluppo 2018 partiamo dagli ultimi chiarimenti forniti dall’Agenzia delle Entrate.

Bonus ricerca e sviluppo 2018: le istruzioni delle Entrate per le operazioni straordinarie

Con la circolare n. 10/E del 16 maggio 2018 l’Agenzia delle Entrate è entrata nel merito del calcolo del bonus ricerca e sviluppo nei casi in cui i soggetti beneficiari siano interessati da operazioni straordinarie di riorganizzazione aziendale, quali fusioni, scissioni e conferimenti d’azienda o di rami aziendali.

Con i chiarimenti forniti nella circolare, di seguito allegata, in merito al calcolo dell’agevolazione sulla base del principio degli investimenti incrementali, l’Agenzia delle Entrate tutela eventuali comportamenti difformi rispetto alle indicazioni ora fornite sulle operazioni straordinarie.

Per gli esercizi 2015, 2016 e 2017 non saranno applicate sanzioni nei casi in cui parte del credito sia stato utilizzato indebitamente in compensazione mentre, per i periodi d’imposta 2015 e 2016, sarà possibile presentare una dichiarazione integrativa a favore se il credito spettante risulti maggiore effettuando il nuovo calcolo.

Si allega di seguito la circolare n. 10/E pubblicata dall’Agenzia delle Entrate il 16 maggio 2018:

Bonus ricerca e sviluppo 2018: le novità introdotte dalla Legge di Bilancio

Importanti novità in merito al credito d’imposta per le spese incrementali in ricerca e sviluppo sono state introdotte con la Legge di Bilancio 2017. Per illustrare come funziona il bonus, alla luce delle ultime modifiche, è stata pubblicata dall’Agenzia delle Entrate la circolare n. 13/E del 27 aprile 2017, con un riepilogo su cos’è e quando spetta il credito d’imposta.

Tra le novità introdotte si segnala innanzitutto la proroga dell’agevolazione anche per gli investimenti effettuati nel 2020 (i soggetti con periodo d’imposta non coincidente con l’anno solare potranno beneficiare del bonus R&S per gli investimenti fino al periodo d’imposta 2020-2021).

L’importo massimo del credito riconosciuto a ciascun soggetti beneficiario è pari a 20 milioni di euro ma per il riconoscimento del bonus sarà necessario sostenere attività in ricerca e sviluppo per un importo pari almeno a 30 mila euro nel periodo d’imposta in cui si richiede l’agevolazione.

Ulteriore novità introdotte per stimolare le attività in ricerca e sviluppo e contribuire al recupero della competitività delle imprese italiane consiste nell’aver fissato al 50% l’aliquota del credito d’imposta per tutte le spese sostenute, precedentemente fissata al 25% e aumentata soltanto per alcune spese riferite a personale altamente qualificato.

Una misura che, accanto all’eliminazione della differenza tra personale altamente qualificato e personale tecnico non in possesso di titolo di studio ha contribuito a semplificare, a partire dal 2017, le modalità di calcolo del credito d’imposta spettante.

Per ulteriori chiarimenti si allega di seguito la circolare n. 13/E del 27 aprile 2018:

Spese ammesse al bonus ricerca e sviluppo 2018

Sono agevolabili con il credito d’imposta ricerca e sviluppo 2018 tutte le spese relative a ricerca fondamentale, ricerca industriale e sviluppo sperimentale. Tali spese dovranno avere natura incrementale rispetto al triennio precedente, esser pari almeno a 30 mila euro e prevedere un credito d’imposta massimo di 20 milioni di euro.

Rientrano tra i costi ammessi al bonus quelli per:

- personale altamente qualificato e tecnico,

- contratti di ricerca con università, enti di ricerca, imprese, start up e PMI innovative,

- quote di ammortamento di strumenti e attrezzature di laboratorio,

- competenze tecniche e privative industriali.

Bonus ricerca e sviluppo 2018: modalità di calcolo del credito d’imposta

Per calcolare il beneficio fiscale riconosciuto per le spese in ricerca e sviluppo sostenute dall’impresa bisognerà procedere seguendo le istruzioni riportate nella guida del MISE:

- Criterio della “spesa incrementale complessiva” (art. 5 comma 2 DM 27/5/2015): differenza positiva tra l’ammontare complessivo delle spese per investimenti in attività di ricerca e sviluppo [...] sostenute nel periodo d’imposta in relazione al quale si intende fruire dell’agevolazione e la media annuale delle medesime spese realizzate nei tre periodi d’imposta precedenti a quello in corso al 31 dicembre 2015;

- Il periodo di osservazione per il calcolo della media aritmetica è fisso e corrisponde ai tre periodi di imposta che precedono il primo periodo di applicazione dell’agevolazione (triennio 2012-2013-2014 per i soggetti con periodo di imposta coincidente con l’anno solare);

- Criterio dell’omogeneità nel confronto per stabilire l’incremento: la media va calcolata separatamente per le differenti categorie agevolabili (25% e 50%) solo per gli anni 2015 e 2016);

- Per le imprese costituite successivamente al 2012 la media si calcola dalla data di costituzione;

- Media triennale da calcolare anche per ogni tipologia di costi (necessità di ricostruzione retroattiva).

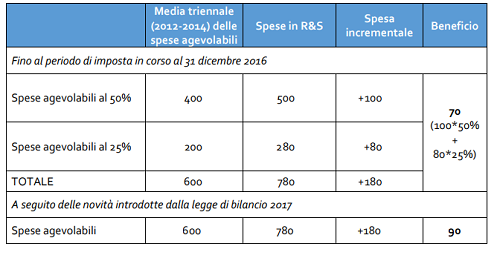

Si riporta di seguito un esempio per il calcolo della spesa incrementale e del bonus riconosciuto per le spese in ricerca e sviluppo:

Documenti e modalità di fruizione del credito d’imposta

Come anticipato precedentemente, per fruire del bonus ricerca e sviluppo bisognerà compilare il quadro RU del modello Unico del periodo d’imposta in cui sono stati realizzati gli investimenti agevolati riportando il credito riconosciuto.

Il credito d’imposta potrà essere utilizzato in compensazione, utilizzando il modello F24 telematico e il codice tributo 6857 senza dover presentare alcuna istanza preventiva. La compensazione è ammessa a partire dal periodo d’imposta successivo a quello di sostenimento dei costi. Solo per il credito corrispondente alle spese di certificazione contabile l’utilizzo in compensazione è consentito solo dal giorno successivo alla data di ultimazione della suddetta certificazione.

Ai fini fiscali, il credito non concorre alla formazione del reddito imponibile ai fini Irpef, Ires e Irap, ed è cumulabile con altre agevolazioni (come super ammortamento o iper ammortamento).

Per beneficiare del bonus sarà necessario predisporre la seguente documentazione e certificazione circa la spesa sostenuta in ricerca e sviluppo:

- obbligo di allegare al bilancio la documentazione attestante i costi ammissibili certificata dal soggetto incaricato di compiere la revisione legale, collegio sindacale, revisore legale dei conti o una società di revisione legale dei conti entro la data di approvazione del bilancio;

- se il bilancio è già certificato questa certificazione non è necessaria.

Bisognerà inoltre produrre i seguenti documenti:

- progetto di ricerca contenente la descrizione relativa alle attività intraprese dall’impresa beneficiaria;

- personale (sia dipendente che in rapporto di collaborazione): fogli presenze nominativi con indicazione giornaliera delle ore impiegate in R&S e debitamente firmati dal legale rappresentante ovvero dal responsabile dell’attività di ricerca;

- strumenti e attrezzature di laboratorio: dichiarazione del legale rappresentante (o del responsabile alla ricerca) indicanti misura e periodo di impiego per attività di R&S;

- contratti di ricerca e relazione (debitamente firmata) con indicazione delle attività svolte per R&S nel periodo di imposta;

- prospetto recante l’elencazione analitica degli investimenti realizzati nei periodi di imposta precedenti e utilizzati per la base di calcolo della quota incrementale che determina l’ammontare del credito di imposta (tale prospetto non è soggetto a certificazione da parte del Revisore legale);

- documentazione che attesti gli investimenti realizzati di cui al punto precedente;

- nell’ipotesi in cui il committente della ricerca e sviluppo sia un soggetto non residente il soggetto commissionario, beneficiario del credito di imposta, dovrà predisporre e conservare una relazione descrittiva delle attività svolte corredata da un prospetto di raccordo tra le spese, rilevanti ai fini della determinazione del credito di imposta, la loro imputazione contabile nonché la relativa ripartizione per singolo centro di costo.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus ricerca e sviluppo 2018: come funziona il credito d’imposta del 50%