I bonus aziendali in busta paga potranno essere detassati nel 2026 e nel 2027 con risparmi fino a 1.300 euro circa: ecco come

I datori di lavoro privati che prevedono di erogare dei bonus in busta paga come premi di produttività possono accedere a una detassazione quasi totale di questi bonus.

Dal 2026, infatti, l’IRPEF sui premi di produttività può essere sostituita da un’imposta sostitutiva dell’1%.

Si tratta di una delle flat tax introdotte recentemente per ridurre la pressione fiscale e contrastare il carovita.

A protezione delle buste paga la Legge di Bilancio 2026 ha messo in campo 2 miliardi di euro: oltre ai premi di produttività sono state previste altre misure, come la riduzione della seconda aliquota IRPEF e la detassazione degli aumenti da contrattazione collettiva.

La normativa in vigore prevede a regime una flat tax del 10 per cento, ridotta già al 5 per cento dal 2023.

L’agevolazione, però, non è ad ampio raggio ma interessa gli importi erogati a lavoratrici e lavoratori in presenza di specifiche condizioni.

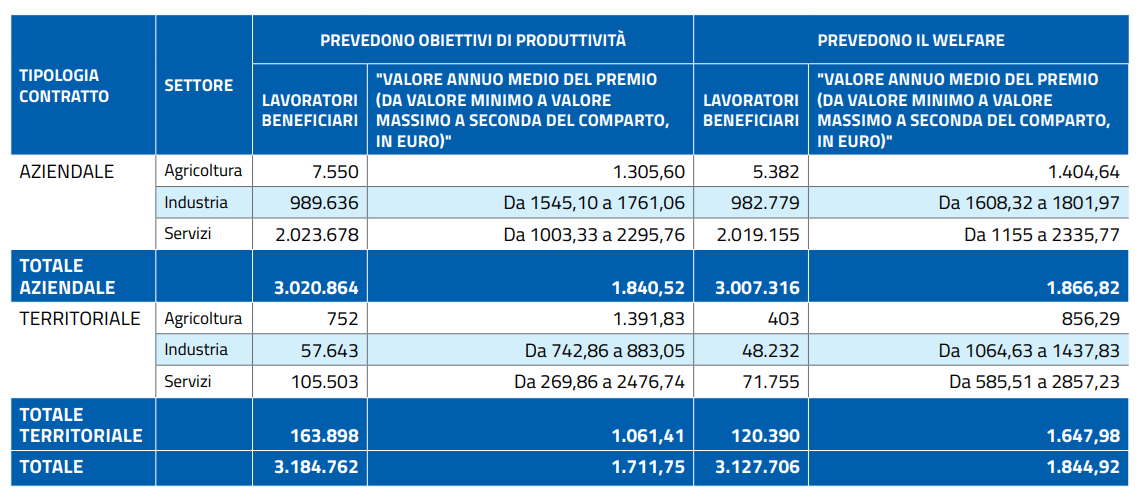

Stando ai dati del Ministero del Lavoro e delle Politiche sociali, i contratti aziendali e territoriali che regolano i premi di risultato interessano potenzialmente circa 5 milioni di dipendenti.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime agevolazioni e novità fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Bonus dipendenti 2026: aliquota e importi dell’agevolazione fiscale pensata per stimolare la produttività

La Legge di Bilancio 2026, approvata in via ufficiale lo scorso 30 dicembre, è intervenuta ancora una volta sulle regole di tassazione previste dalla Legge di Stabilità del 2016 per i premi di risultato legati a incrementi di produttività, redditività, qualità, efficienza ed innovazione.

Ai bonus erogati ai dipendenti, in relazione agli obiettivi raggiunti, si applica una imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali, che l’attuale Governo ha portato dal 10 al 5 per cento già con la prima Manovra approvata per il 2023, nei limiti di 3.000 euro lordi.

Per il 2026 e il 2027 sono state introdotte due novità, valide solo per questi due anni:

- un’aliquota di imposta sostitutiva (flat tax) all’1 per cento;

- estensione del limite per l’applicazione dell’aliquota agevolata a 5.000 euro.

Questa seconda modifica, però, sembra essere destinata a pochi eletti: l’ultimo report del Ministero del Lavoro e delle Politiche sociali sul tema pubblicato a metà settembre indica valori medi ben più bassi.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Bonus dipendenti 2026 in busta paga: come funziona la detassazione dei premi di produttività step by step

Proseguendo nel percorso già avviato negli anni scorsi, quindi, si va verso un potenziamento della detassazione dei premi erogati dai datori di lavoro in presenza di specifiche condizioni.

1. Il limite di reddito

L’agevolazione, infatti, è riservata a coloro che hanno un reddito da lavoro dipendente o assimilato fino a 80.000 euro, soglia che deve essere verificata rispetto all’anno precedente all’erogazione.

2. Procedura precisa

Aspetto ancora più importante: l’agevolazione riguarda i bonus che seguono un preciso iter, diversamente dai rimborsi che le aziende possono scegliere liberamente di riconoscere ai dipendenti e che possono essere esclusi dal reddito.

Questa procedura prevede i seguenti step:

- individuazione dei criteri in base ai quali assegnare i bonus;

- redazione di un accordo tra azienda e dipendenti;

- registrazione sindacale dell’accordo (se il sindacato non è presente in azienda è possibile scegliere una sigla sindacale rappresentativa a livello nazionale e alla quale rivolgersi per la registrazione; qualora, invece, fossero presenti dei sindacati in azienda, magari sotto forma di RSA o RSU, occorrerà fare riferimento a loro e procedere con la sigla dell’accordo);

- registrazione telematica dell’accordo presso il Ministero del Lavoro (di solito questa procedura è a cura del consulente del lavoro).

3. Metodi di calcolo dei risultati misurabili e verificabili

Prima di tutto i risultati raggiunti devono essere misurabili e verificabili sulla base di criteri definiti dal Ministero del Lavoro e delle Politiche sociali con il decreto interministeriale del 25 marzo 2016.

4. Registrazione dell’accordo presso un sindacato

L’imposta sostitutiva è riservata alle somme che il datore di lavoro eroga in esecuzione di contratti aziendali o territoriali stipulati da associazioni sindacali comparativamente più rappresentative, da rappresentanze sindacali aziendali o dalla rappresentanza sindacale unitaria che devono essere regolarmente depositati.

Nel caso in cui in azienda non siano presenti delle rappresentanze aziendali si potrà registrare l’accordo direttamente presso un sindacato.

5. Registrazione dell’accordo presso il Ministero del Lavoro

L’accordo sindacale deve essere depositato telematicamente presso il Ministero del Lavoro, normalmente questa pratica viene svolta dal consulente del lavoro.

Si tratta di un passaggio fondamentale: senza questa ricevuta telematica l’accordo fiscalmente non è valido e non è possibile inserire la detassazione dei premi in busta paga.

Consulenza per la tua azienda: se vuoi accedere ai premi di produttività e ti occorrono servizi di assistenza e consulenza compila il form sottostante lasciando i tuoi dati, ti ricontatteremo al più presto mettendoti in contatto con i migliori Professionisti del settore

Gli ultimi dati disponibili

Secondo i dati del Ministero del Lavoro e delle Politiche sociali, alla data del 15 Settembre 2025, risultavano attivi in totale 17.827 contratti, concentrati in più del 70 per cento dei casi al Nord: sul podio Lombardia, Emilia Romagna e Veneto.

Premi di produttività da non confondere con i fringe benefit monetari

Spesso si tende a parlare impropriamente di premi di produttività facendo riferimento ai fringe benefit monetari. Attenzione: non sono la stessa cosa!

Infatti, mentre i premi di produttività seguono le (rigide) regole e procedure di cui sopra, i fringe benefit monetari sono più semplici da gestire.

Sono sempre erogati a discrezione del datore di lavoro ma non è prevista alcuna procedura particolare, né il passaggio sindacale obbligatorio (che è quello che spesso tende a scoraggiare le aziende che vorrebbero aderire).

I fringe benefit sono somme relative all’uso di beni e servizi che si aggiungono allo stipendio netto del lavoratore dipendente.

Si tratta di una retribuzione in natura, riconosciuta dal datore di lavoro, che può anche prendere forma di beni e servizi aggiuntivi rispetto al salario.

In presenza di determinati limiti individuati dalla normativa, i fringe benefit non concorrono a formare il reddito del lavoratore dipendente.

Gli importi in busta paga, entro determinati tetti massimi, non sono “tassati”.

La soglia di non tassabilità è normalmente fissata a 258,23 euro è stata innalzata fino al 2027 a:

- a 1.000 euro per la generalità dei lavoratori dipendenti;

- a 2.000 euro per i dipendenti con figli a carico.

In linea generale, lo strumento avvantaggia lavoratrici e lavoratori dipendenti, i quali riceveranno un importo netto uguale al lordo del fringe.

Sono previsti vantaggi anche per il datore di lavoro: le somme sono, infatti, interamente deducibili e, a parità di netto, il costo azienda non sarà di circa il doppio ma sarà uguale al lordo.

Quindi una soluzione win win.

A livello formale gli importi caricati in busta paga sono da considerarsi come rimborso spese di utenze domestiche personali, canoni di affitto e interessi passivi sul mutuo.

Attenzione rispetto a questi ultime due voci: se risulta un rimborso diretto relativo a queste voci questo comporterà come conseguenza l’indeducibilità di tali importi nella dichiarazione dei redditi della lavoratrice/lavoratore che l’ha ricevuta.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus in busta paga ai dipendenti: come pagare solo l’1%