Autodichiarazione Aiuti di Stato Covid: mentre il termine per la presentazione si avvicina, l'Agenzia delle Entrate valuta semplificazioni per i dati già inviati. La notizia arriva dal Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili con l'informativa del 10 ottobre 2022. Dopo tanti veti l'apertura stupisce, anche per il tempismo.

Nonostante la lunga storia dell’Autodichiarazione degli Aiuti di Stato Covid si avvii al termine, con la scadenza per la presentazione fissata al 30 novembre, all’orizzonte si profila l’apertura di un nuovo capitolo: l’Agenzia delle Entrate sta valutando l’introduzione di semplificazioni, in particolare per i dati già trasmessi in altro modo.

Lo annuncia il Consiglio nazionale dei Dottori Commercialisti ed Esperti Contabili nell’informativa del 10 ottobre 2022 sull’incontro avuto con la Direzione Centrale.

Accanto alla necessità di una revisione della tabella di marcia, poi ottenuta, la mole di informazioni da inviare all’Amministrazione finanziaria è stata fin dal principio al centro delle richieste degli addetti ai lavori: sul punto anche il Ministero dell’Economia e delle Finanze si è espresso più volte con un veto. Ma ora, a pochi giorni dalla scadenza per l’invio, si valuta la possibilità di introdurre delle novità con la “maggiore rapidità possibile”.

Suona come un ossimoro, ma il segnale di apertura è senza dubbio una buona notizia per chi ha invocato più volte lo Statuto dei Contribuenti.

Autodichiarazione Aiuti di Stato Covid, semplificazioni per i dati già inviati in valutazione

Il lungo e tortuoso percorso dell’Autodichiarazione degli Aiuti di Stato Covid comincia con il primo Decreto Sostegni che introduce l’adempimento utile a monitorare il rispetto dei limiti e delle condizioni previste dal Quadro Temporaneo UE. Per più di un anno dall’Amministrazione finanziaria non arriva alcuna indicazione su questa trasmissione di dati prevista dall’articolo 1 del DL n. 41 del 22 marzo 2021.

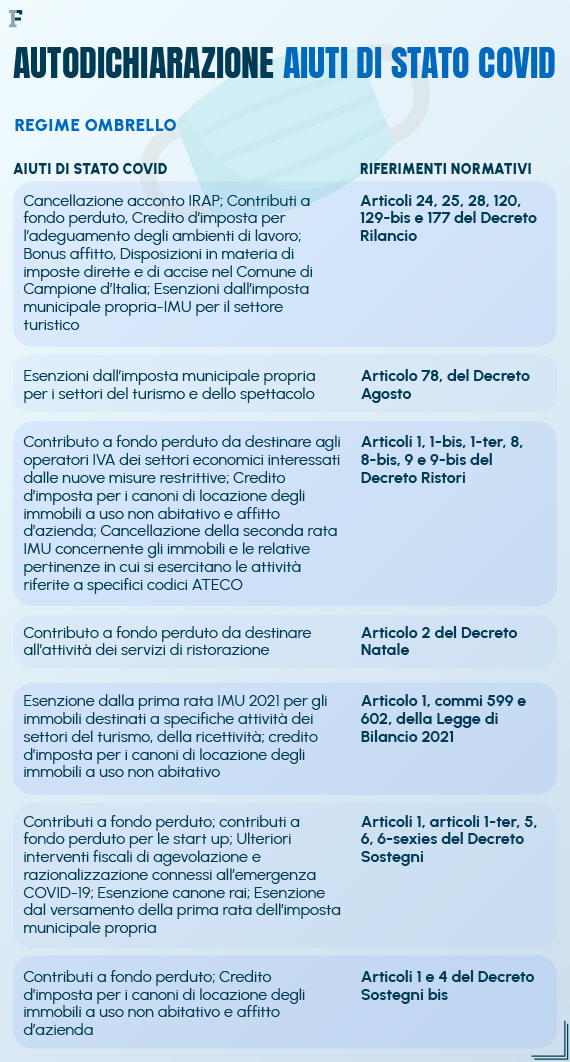

Solo a fine aprile di quest’anno l’Agenzia delle Entrate ha pubblicato il provvedimento con modello e istruzioni da utilizzare per comunicare gli Aiuti di Stato ricevuti: principalmente bonus, contributi a fondo perduto, agevolazioni che rientrano nel cosiddetto regime ombrello, dal DL Rilancio al DL Sostegni bis.

Le indicazioni operative fornite dall’Amministrazione finanziaria, però, hanno acceso sempre di più i riflettori sull’adempimento e sulle modalità di applicazione della norma. La prima scadenza fissata al 30 giugno 2022 e la mole e la complessità dei dati da trasmettere hanno fatto discutere fin da subito.

Dopo mesi di dialoghi e, a un passo dalla data stabilita per l’invio dell’Autodichairazione degli Aiuti di Stato, la scadenza è stata fissata al 30 novembre. È cambiata la tabella di marcia, ma nessuna modifica è stata apportata ai contenuti da trasmettere all’Agenzia delle Entrate, in linea con la stretta necessità di acquisire tutti i dati richiesti evidenziata dal Ministero dell’Economia e delle Finanze a maggio 2022.

Dopo circa quattro mesi e una serie di veti, sembra arrivare un segnale di apertura. E ad annunciarlo è il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili nell’informativa del 10 ottobre:

“È seguito un focus con i vertici della Divisione Servizi durante il quale sono stati posti all’attenzione temi di operatività nei rapporti con gli Uffici ed è stata ribadita la proposta del Consiglio Nazionale di semplificazione dell’autodichiarazione aiuti di stato (in scadenza il prossimo 30.11), soprattutto per le casistiche maggioritarie in cui le informazioni sugli aiuti sono già note all’Agenzia e/o presenti nel Registro Nazionale Aiuti di Stato, ricevendo conferma che l’Agenzia, di concerto con i competenti Ministeri, sta affrontando la questione e valutando, con la maggiore rapidità possibile, la fattibilità alla luce della complessa normativa unionale da cui discende l’adempimento”.

Autodichiarazione Aiuti di Stato Covid, semplificazioni sui dati inviati: apertura tardiva dell’AdE

Tutti coloro che da aprile in poi hanno chiesto delle semplificazioni sui dati da inviare tramite l’Autodichiarazione degli Aiuti di Stato Covid hanno posto proprio l’accento sul fatto che alcune informazioni fossero già in possesso dell’Amministrazione finanziaria.

Più volte, infatti, è stato invocato l’articolo 6 dello statuto dei Diritti del Contribuente che al comma 4 recita:

“Al contribuente non possono, in ogni caso, essere richiesti documenti ed informazioni già in possesso dell’amministrazione finanziaria o di altre amministrazioni pubbliche indicate dal contribuente”.

Più volte il Ministero dell’Economia e delle Finanze, rispondendo a delle interrogazioni sul tema, aveva ribadito la necessità dell’Autodichiarazione sugli Aiuti di Stato Covid espressamente richiesta dalla Commissione UE “al fine dei controlli sul rispetto delle soglie previste dal Temporary Framework” e aveva specificato:

“Nella suddetta dichiarazione, sono presenti ulteriori informazioni sulla fruizione degli aiuti da parte dei contribuenti”.

Sulla ridondanza delle informazioni da trasmettere all’Agenzia delle Entrate e sugli impegni europei, seppur per un adempimento diverso, si era già espresso anche il direttore Ernesto Maria Ruffini: nella primavera del 2021 motivava la necessità di acquisire dati apparentemente già disponibili per l’Amministrazione finanziaria per mancanza di alcuni dettagli relativi alle norme comunitarie.

Sul tema, quindi, la stessa Agenzia delle Entrate riflette da anni. Ed è per questo che stupisce l’apertura sulla possibilità di modificare l’Autodichairazione sugli Aiuti di Stato Covid e lo “studio della fattibilità alla luce della complessa normativa unionale da cui discende l’adempimento” a poco più di un mese dalla scadenza di un adempimento nato nel 2021.

E ancora di più stupisce che si stia agendo con la “maggiore rapidità possibile” per adottare semplificazioni che in ogni caso arriveranno troppo tardi.

Articolo originale pubblicato su Informazione Fiscale qui: Autodichiarazione Aiuti di Stato, ipotesi semplificazione (tardiva)