Deducibilità costo e detraibilità IVA per veicoli, motoveicoli, autovetture aziendali, autocaravan, motocicli: ecco tutte le regole da conoscere a livello fiscale e contabile

La gestione fiscale delle auto aziendali è da sempre particolarmente complessa e determina tutta una serie di considerazioni legate sia alla corretta gestione aziendale che all’ottimizzazione fiscale generale.

La normativa di riferimento è suddivisa in due fonti fondamentali:

- per la deducibilità del costo occorre guardare a quanto previsto dal testo unico delle imposte sui redditi, il d.p.r. 917/1986, comunemente noto con l’acronimo TUIR;

- per la detraibilità IVA occorre fare riferimento al testo unico IVA, il d.p.r. 633/1972.

L’amministrazione finanziaria ha costantemente fornito diversi documenti di prassi utili a comprendere il corretto trattamento contabile e fiscale di queste voci.

Come avvenuto, per esempio e in tempi relativamente recenti, nella risposta all’interpello numero 107/2023, dove viene riepilogata e analizzata la normativa di riferimento.

E viene ribadito che la deduzione può essere integrale o parziale, a seconda dell’utilizzo esclusivo o non esclusivo come beni strumentali nell’attività propria dell’impresa.

Nel caso in cui le auto siano messe a disposizione di società controllate senza addebiti di somme o maggiorazione dei costi sostenuti non si applicano i limiti previsti nel TUIR.

I costi sostenuti dalla società controllante devono seguire le regole generali di determinazione del redditi d’impresa.

Auto aziendali, in quali casi i costi sono deducibili?

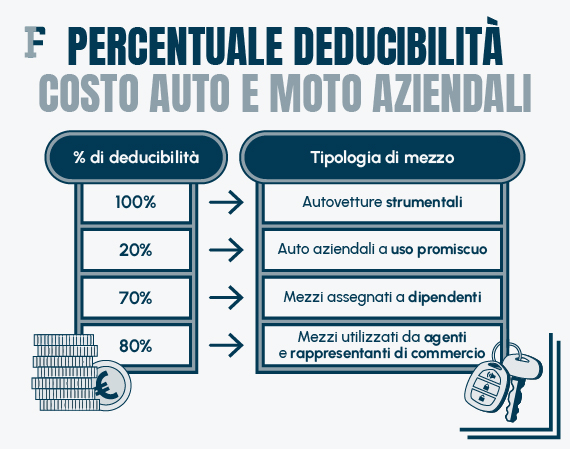

Il costo delle auto aziendali è sempre deducibile al 100% nel caso di

“aeromobili da turismo, navi e imbarcazioni da diporto, autovetture ed autocaravan, di cui alle lettere a) e m) del comma 1 dell’articolo 54 del D. Lgs. 285/1992, di ciclomotori e motocicli destinati ad essere utilizzati esclusivamente come beni strumentali nell’attività propria dell’impresa”

La deducibilità del costo della auto aziendali si riduce, invece, come segue:

- 20% nel caso di autovetture e autocaravan, di cui alle citate lettere dell’articolo 54 D. Lgs. 285/1992, ai ciclomotori e motocicli il cui utilizzo è comunque promiscuo;

- 20% ma limitatamente ad un solo autoveicolo nel caso di esercizio di arti e professioni in forma individuale;

- 80% relativamente a veicoli utilizzati dai soggetti esercenti attività di agenzia o di rappresentanza di commercio;

- 70% relativamente ai veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta.

Attenzione, la deducibilità, totale o parziale che sia, non va considerata su tutto il costo del mezzo.

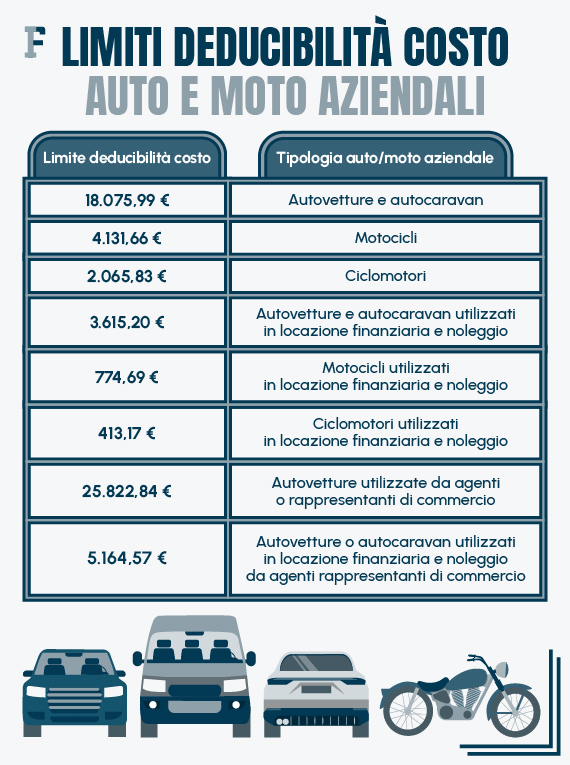

Infatti, risulta indeducibile la parte di costo che eccede i seguenti limiti:

- Euro 18.075,99, per le autovetture e gli autocaravan;

- Euro 4.131,66, per i motocicli;

- Euro 2.065,83, per i ciclomotori;

- Euro 3.615,20 per l’ammontare dei canoni proporzionalmente corrispondente al costo di autovetture e autocaravan che eccede i limiti indicati, se i beni medesimi sono utilizzati in locazione finanziaria e dell’ammontare dei costi di locazione e di noleggio;

- Euro 774,69 per l’ammontare dei canoni proporzionalmente corrispondente al costo dei motocicli che eccede i limiti indicati, se i beni medesimi sono utilizzati in locazione finanziaria e dell’ammontare dei costi di locazione e di noleggio;

- Euro 413,17 per l’ammontare dei canoni proporzionalmente corrispondente al costo dei ciclomotori che eccede i limiti indicati, se i beni medesimi sono utilizzati in locazione finanziaria e dell’ammontare dei costi di locazione e di noleggio;

- Euro 25.822,84 per le autovetture utilizzate da agenti o rappresentanti di commercio;

- Euro 5.164,57 per l’ammontare dei canoni proporzionalmente corrispondente al costo di autovetture e autocaravan che eccede i limiti indicati, se i beni medesimi sono utilizzati in locazione finanziaria e dell’ammontare dei costi di locazione e di noleggio da agenti e rappresentanti di commercio.

Con la risposta all’interpello numero 107/2023 l’Agenzia delle Entrate ha ribadito alcuni aspetti importanti in merito alla deducibilità dei costi relativi alle auto aziendali.

Lo spunto per le delucidazioni nasce dal quesito posto dall’istante, una società controllante che intende acquisire le auto del gruppo, intestandosele direttamente e mettendole a disposizione delle società controllate.

La disponibilità varierà sulla base delle società stesse, sia nel caso di utilizzo completamente aziendale sia nel caso di utilizzo promiscuo, con assegnazione ai dipendenti per uso personale.

Il quesito posto all’Amministrazione finanziaria riguarda la detraibilità dell’IVA e la deducibilità dei costi.

Nel fornire chiarimenti l’Agenzia delle Entrate richiama il quadro normativo di riferimento.

L’articolo 164, comma 1, del TUIR prevede la deduzione integrale o parziale delle spese relative all’utilizzo dei mezzi di trasporto a motore, sulla base delle seguenti condizioni:

- l’utilizzo esclusivo come beni strumentali nell’attività propria dell’impresa;

- l’utilizzo non esclusivo come beni strumentali.

L’utilizzo esclusivo come beni strumentali nell’attività propria dell’impresa riguarda i veicoli senza i quali l’attività stessa non può essere esercitata, ad esempio le autovetture nel caso di attività di noleggio delle stesse.

Nel caso in esame, tuttavia, non si deve tenere in considerazione i limiti previsti dall’articolo 164 del TUIR in quanto le auto aziendali sono acquista non per essere utilizzate ma per essere messe a disposizione delle società controllate.

In merito, l’Agenzia delle Entrate spiega, infatti, quanto di seguito riportato:

“si ritiene che i beni in questione siano da inquadrare alla stregua di beni oggetto dell’attività della capogruppo, con la conseguenza che i costi sostenuti devono soggiacere alle regole generali di determinazione del reddito d’impresa dettate dall’articolo 109 del TUIR.”

Auto aziendali, le regole sulla detrazione IVA:

| Percentuale detraibilità IVA | Tipologia di mezzo e suo utilizzo effettivo |

|---|---|

| 100% | veicoli stradali a motore utilizzati esclusivamente nell’esercizio dell’attività d’impresa, arte o professione oppure che formano oggetto dell’attività propria d’impresa o che sono utilizzati da agenti e rappresentanti di commercio |

| 40% | veicoli stradali a motore (diversi dai motocicli per uso privato di cilindrata superiore a 350 cc) che non sono utilizzati esclusivamente per l’attività d’impresa, arte o professione |

| 0% | motocicli per uso privato di cilindrata superiore a 350 cc |

Il riferimento normativo da tenere presente in questo caso è sempre l’articolo 19-bis 1 del decreto IVA.

La detrazione è prevista nella misura del 40 per cento se i veicoli non sono utilizzati esclusivamente nell’esercizio dell’impresa, dell’arte o della professione.

Tale disposizione, tuttavia, non si applica quando i veicoli formano oggetto dell’attività propria dell’impresa, così come nel caso di agenti e rappresentanti di commercio.

La norma rimanda poi alla definizione dei veicoli oggetto delle regole in questione.

Sul tema occorre considerare come la normativa fiscale italiana sia molto severa: basti pensare che la percentuale ridotta dell’IVA è una deroga alla disciplina ordinaria europea dell’imposta sul valore aggiunto, che è un’imposta armonizzata e disciplinata dalla direttiva IVA del 2006.

Tale deroga viene richiesta periodicamente dall’Italia sin dal 2007 e al momento sarà certamente in vigore fino al prossimo 31 dicembre 2028, per effetto di quanto previsto dalla decisione di esecuzione UE dell’8 dicembre 2025, pubblicato sulla Gazzetta Ufficiale dell’Unione Europea lo scorso 12 dicembre 2025. In linea teorica, entro la fine del 2028 dovrà intervenire una nuova autorizzazione europea oppure dal 2029 la detraibilità IVA tornerà a essere piena e non ridotta. Su questo però chi legge consideri che questa proroga interviene continuamente dal 2007 ad oggi.

Sulla detraibilità IVA delle spese auto qualora lettrici e lettori volessero ulteriormente approfondire si può utilmente richiamare un datato ma sempre attuale documento di prassi ovvero la risoluzione del Dipartimento delle Politiche Fiscali n. 6/DPF/2008.

Attraverso questa risoluzione è stato chiarito che per per i veicoli non interamente utilizzati per finalità imprenditoriali non si deve verificare la quota di effettiva utilizzazione ma viene indicata una quota forfettaria del 40 per cento.

Il documento chiarisce, inoltre, che:

“Nella citata risoluzione n. 6/DPF viene, in particolare, precisato, che l’imposta afferente le operazioni di acquisto di beni e servizi, relative a detti veicoli, è integralmente detraibile (sempreché non sussistano limitazioni all’esercizio del diritto alla detrazione derivanti dall’effettuazione di operazioni esenti da IVA o non soggette all’imposta).”

I casi di integrale utilizzazione dell’attività di impresa sono esclusi dalla determinazione della quota forfettaria indicata.

La quota parte di IVA non detraibile va contabilmente imputata a costo.

Articolo originale pubblicato su Informazione Fiscale qui: Auto aziendali: trattamento fiscale e contabile