Dall’INAIL arrivano le nuove aliquote di oscillazione del tasso medio per andamento infortunistico favorevole. La misura è prevista dal decreto sicurezza sul lavoro per premiare le aziende virtuose e prevenire gli infortuni

Autoliquidazione 2025/2026 subito con riduzione del premio per le imprese virtuose.

La previsione del decreto sicurezza sul lavoro che introduce nuove aliquote di oscillazione del tasso medio per andamento infortunistico favorevole diventa subito operativa.

In attesa della pubblicazione del decreto ministeriale, l’INAIL ha già provveduto ad adeguare le aliquote così da non penalizzare le aziende che potrebbero beneficiare di una riduzione del premio in sede di autoliquidazione.

Premi INAIL: le nuove aliquote “bonus” per le aziende virtuose

Arriva l’aggiornamento delle aliquote di oscillazione del tasso medio per andamento infortunistico favorevole dopo le modifiche introdotte dal cosiddetto decreto sicurezza sul lavoro, il n. 159/2025.

Il provvedimento, ricordiamo, ha introdotto un’agevolazione per le imprese virtuose, autorizzando l’INAIL a rivedere le aliquote per l’oscillazione in bonus per andamento infortunistico favorevole, con l’obiettivo di premiare i datori di lavoro che rispettano le regole di sicurezza sul lavoro e ridurre gli infortuni. Le aliquote più favorevoli garantiscono, infatti, una riduzione del premio assicurativo dovuto annualmente.

Per l’attuazione delle novità è richiesto un apposito decreto interministeriale ma l’Istituto si è già attivato. Questo perché, come specificato dall’INAIL, vanno “considerati gli stringenti tempi tecnici che hanno imposto l’immediato avvio delle necessarie lavorazioni amministrativo-procedurali per l’autoliquidazione 2025/2026” che ricordiamo va trasmessa entro il 28 febbraio.

Pertanto, con la circolare n. 3/2026 pubblicata poco fa, l’istituto ha comunicato le nuove aliquote di riferimento che verranno applicate (in via provvisoria in attesa del decreto) in sede di autoliquidazione così da non penalizzare le aziende che potrebbero beneficiare di una riduzione del premio già a partire da febbraio 2026.

Come previsto dalla normativa, restano escluse le aziende che negli ultimi due anni hanno riportato sentenze definitive di condanna per violazioni gravi in materia di sicurezza sui luoghi di lavoro.

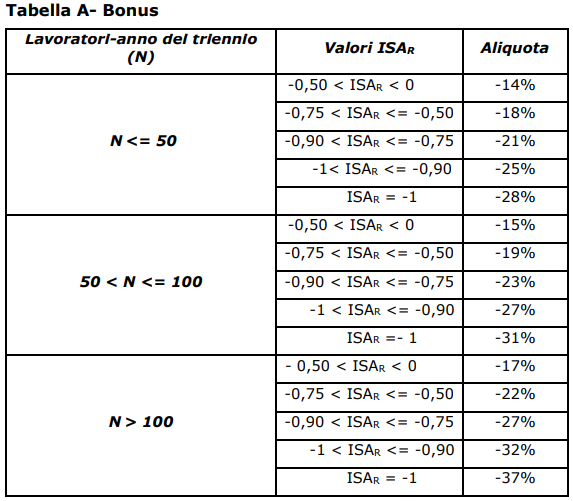

Quali sono le nuove aliquote più favorevoli

L’INAIL ha, dunque, approvato la nuova tabella A “Bonus” prevista dall’articolo 20, comma 5, delle Modalità di applicazione delle tariffe approvate con decreto interministeriale 27 febbraio 2019 (art. 20, comma 5) così come la modifica dell’aliquota di oscillazione (commi 8 e 9 del medesimo articolo).

Le aliquote in riduzione previste dalla nuova tabella A, con effetto dal 1° gennaio 2026, sono le seguenti.

L’aliquota di oscillazione in riduzione di cui ai commi 8 e 9 dell’articolo 20, nei casi di non significatività della posizione assicurativa territoriale (PAT), è stata fissata al 13 per cento (anziché al 5 per cento).

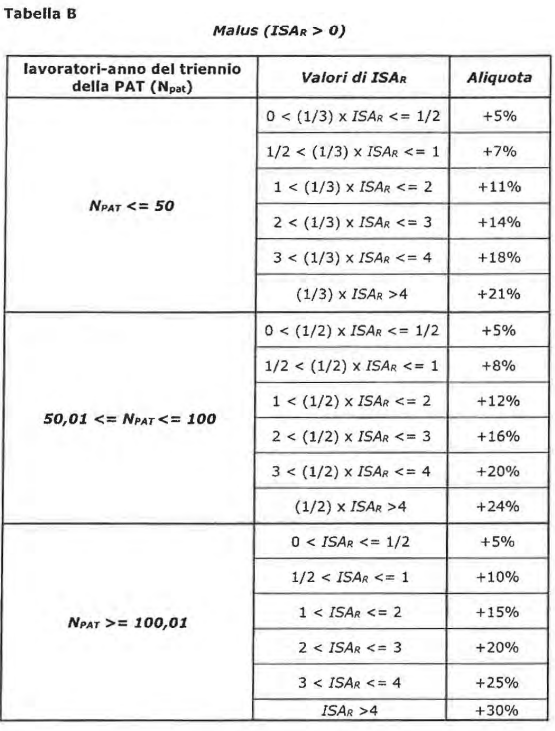

Restano invariate le aliquote in incremento del tasso medio di tariffa in caso di andamento infortunistico sfavorevole (“Malus”), previste dalla Tabella B del citato articolo 20 riportata di seguito.

L’INAIL specifica che, considerata l’applicazione provvisoria delle novità, si riserva di richiedere i maggiori premi dovuti nel caso di mancata adozione del decreto interministeriale (o di una diversa riformulazione da parte dello stesso decreto della proposta adottata dall’INAIL) oppure nel caso in cui l’impresa abbia beneficiato della riduzione pur rientrando nei casi di esclusione.

Articolo originale pubblicato su Informazione Fiscale qui: Riduzione premi INAIL: le nuove aliquote “bonus” per le aziende virtuose