Cosa sono e quanto si paga per le imposte ipotecarie e catastali?

L’imposta ipotecaria è un tributo indiretto che ha rilevanza in occasione delle formalità presso i registri immobiliari (conservatoria). A disciplinarla è il decreto legislativo n° 347 del 31 ottobre 1990.

L’imposta ipotecaria viene pagata in occasione di formalità di trascrizione, iscrizioni, rinnovazioni, cancellazioni e annotazioni eseguite nei pubblici registri immobiliari.

Tali formalità seguono le cessioni immobiliari, successioni, donazioni o quando vengono costituite delle ipoteche o diritti reali di godimento.

L’imposta catastale è, invece, dovuta ogni volta che si esegue una voltura catastale, in seguito a cessioni, successioni, donazioni o costituzione di ipoteche e di diritti reali (usufrutto ecc.).

Cosi come accade per l’imposta ipotecaria, anche per la catastale vengono tenute in conto le eventuali passività del de cuius. L’imposta si applica all’intero valore immobiliare dichiarato, nel caso di una successione. La norma di riferimento dell’imposta in questione è ancora una volta il Decreto Legislativo numero 347/1990.

Di seguito tutti i dettagli relativi alle imposte ipotecarie e alle imposte catastali.

L’imposta ipotecaria: gli elementi principali

Le formalità di trascrizione, iscrizione, rinnovazione, cancellazione ed annotazione eseguite nei pubblici registri immobiliari in dipendenza di cessioni, successioni, donazioni o costituzione di ipoteche o di diritti reali (usufrutto ecc.) costituiscono il presupposto per l’applicazione dell’imposta ipotecaria.

Non sono soggette all’imposta ipotecaria le formalità eseguite nell’interesse dello Stato e quelle relative ai trasferimenti a titolo gratuito a favore di Regioni, Province e Comuni.

I trasferimenti a titolo oneroso sono assoggettati a imposta in misura fissa per 200 euro. Non si applica l’imposta alle formalità in favore di enti pubblici, fondazioni o associazioni legalmente riconosciute aventi finalità di pubblica utilità (ad es. assistenza, ricerca scientifica, educazione), di Onlus e di fondazioni bancarie.

Dal 1° marzo 1998 sono esenti dall’imposta ipotecaria anche le operazioni di trascrizione e voltura catastale relative ai trasferimenti a titolo gratuito di alloggi e relative pertinenze dello Stato, costruiti in base a leggi speciali di finanziamento per esigenze abitative, a favore di Comuni. L’esenzione riguarda anche gli atti di espropriazione per pubblica utilità, effettuati a favore dello Stato.

Gli obblighi relativi alle imposte in questione ricadono sui che chiedono le formalità. In altre parole, i soggetti obbligati danno luogo all’applicazione dell’imposta ipotecaria, e i pubblici ufficiali sono tenuti al pagamento dell’imposta di registro, relativamente agli atti ai quali si riferisce la formalità. Inoltre, sono solidalmente tenuti coloro nel cui interesse è richiesta la formalità.

La base imponibile dell’imposta ipotecaria per le trascrizioni è commisurata all’imponibile determinato ai fini dell’imposta di registro o dell’imposta sulle successioni e donazioni.

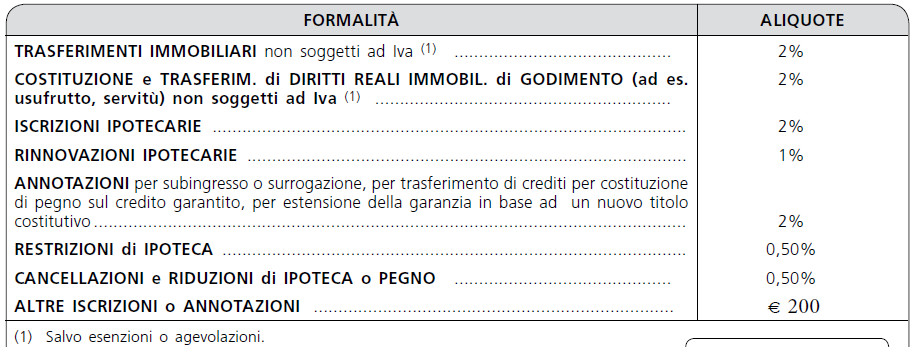

Nel caso di iscrizione o rinnovazione di ipoteca, e sulle relative annotazioni, l’imposta ipotecaria è dovuta sull’ammontare del credito per cui l’ipoteca è iscritta. La somma in questione comprende gli interessi e gli accessori.

In caso di restrizione di ipoteca si assume il minor valore fra quello del credito garantito e quello degli immobili (o parti di immobili) liberati, determinato secondo le norme dettate per l’imposta di registro.

L’imponibile di un immobile facente parte dei beni aziendali, ai fini delle imposte ipotecarie e catastali, è costituito dal valore venale al lordo di eventuali oneri o passività gravanti sullo stesso.

Attualmente per i trasferimenti immobiliari soggetti a imposta di registro proporzionale e in genere prevista l’aliquota del 2 per cento.

Per gli atti soggetti a IVA, invece, l’imposta e sempre fissa: dal 1° gennaio 2014 ammonta a 200 euro.

Di seguito una tabella con le principali casistiche relative all’applicazione dell’imposta ipotecaria.

In merito alle modalità di pagamento:

- nei casi in cui vi sia anche il presupposto dell’imposta di registro, l’imposta e corrisposta unitamente a questa, e tenendo conto degli stessi termini;

- negli altri casi, imposte e sanzioni devono essere pagate al concessionario della riscossione competente con il Mod. F23, cod. trib. 649T.

L’imposta catastale: gli elementi principali

L’imposta catastale deve essere corrisposta sulle volture seguito a cessioni, successioni, donazioni o costituzione di ipoteche e di diritti reali (usufrutto ecc.).

Sono esclusi dall’imposta catastale le stesse operazioni per cui è esclusa l’applicazione dell’imposta ipotecaria, ossia:

- formalità eseguite nell’interesse dello Stato;

- trasferimenti a titolo gratuito a favore di Regioni, Province e Comuni, enti pubblici, fondazioni o associazioni legalmente riconosciute aventi finalità di pubblica utilità;

- operazioni di trascrizione e voltura catastale relative ai trasferimenti a titolo gratuito di alloggi e relative pertinenze dello Stato, costruiti in base a leggi speciali di finanziamento per esigenze abitative, a favore di Comuni;

- atti di espropriazione per pubblica utilità, effettuati a favore dello Stato.

Per quanto riguarda i soggetti obbligati al versamento dell’imposta catastale valgono le stesse regole: devono rispettare l’obbligo di versamento dell’imposta coloro i quali chiedono le formalità indicate.

Inoltre rientrano tra i soggetti obbligati i pubblici ufficiali tenuti al pagamento dell’imposta di registro, relativamente agli atti ai quali si riferisce la formalità.

In merito alla misura dell’imposta da corrispondere, si ricorda che nel calcolo dell’imposta catastale, si applica l’aliquota dell’1 per cento sul valore degli immobili o dei diritti reali immobiliari accertato agli effetti delle imposte di registro o di successione e donazione (base imponibile).

Nei seguenti casi previsti dalla legge l’imposta e dovuta nella misura fissa 200 euro:

- atti soggetti a IVA;

- fusioni, scissioni e trasformazioni di società;

- conferimenti di aziende;

- regolarizzazione di società di fatto ereditate entro un anno dall’apertura della successione;

- trasferimenti di prime abitazioni non di lusso;

- atti che non importano il trasferimento di immobili o il trasferimento o la costituzione di diritti reali immobiliari.

Imposta di registro, imposte ipotecarie e catastali: agevolazioni in caso di acquisto di prima casa

Ad oggi sono presenti impostanti agevolazioni in termini di versamenti di imposte ipotecarie, catastali oltre che di registro, nel caso di acquisto di immobile da destinare ad abitazione principale.

Possiamo distinguere diverse situazioni:

- acquisto di immobile da destinare ad abitazione principale da privato;

- acquisto di immobile da destinare ad abitazione principale da ditta costruttrice;

- acquisto di immobile da destinare ad abitazione principale da parte di giovani con età inferiore a 36 anni nell’anno del rogito (fino al 31 dicembre 2022).

Nel primo caso (acquisto da privato) l’imposta ipotecaria e quella catastale, ammonteranno in misura fissa ad euro 50 ciascuno e l’imposta di registro sarà dovuta nella misura del 2 per cento.

Nel secondo caso, quello dell’acquisto da parte di una ditta costruttrice, l’imposta ipotecaria, l’imposta catastale e pure quella di registro, ammonteranno in misura fissa di 200 euro ciascuno oltre al versamento dell’IVA in misura ridotta al 4 per cento.

Nel terzo caso, per i giovani con meno di 36 anni, e con un valore dell’ISEE (indicatore della situazione economica equivalente) non superiore a 40 mila euro annui, il Decreto Sostegni bis ha previsto una nuova agevolazione per l’acquisto della prima casa: l’esenzione dall’imposta di registro, ipotecaria e catastale.

Articolo originale pubblicato su Informazione Fiscale qui: Imposte ipotecarie e catastali: la guida completa