Tutela per la malattia professionale nell'emendamento alla Manovra 2022: dopo una lunga attesa, la misura arriva. Ma nella formulazione della norma ci sono anche forti criticità. Un'analisi del testo.

Arriva la tutela per la malattia professionale: la novità è contenuta nelle modifiche apportate alla Manovra 2022 durante i lavori parlamentari che dovranno concludersi entro l’anno. Ma sono tante le criticità.

L’emendamento 102.0.64 nella versione approvata in Commissione Bilancio del Senato vede finalmente introdurre nel nostro ordinamento una norma di salvaguardia del contribuente da problematiche connesse al rispetto delle scadenze fiscali e contributive non rispettate a causa di infortunio o malattia del professionista.

Una norma di questo tipo è stata a lungo attesa dagli addetti ai lavori, ora che la risposta è arrivata sembra essere caratterizzata da forti limiti.

La questione, quindi, è datata e ampia, ma la soluzione sembra quasi formulata in fretta e con uno spazio ristretto. Si crea un contrasto che stupisce sempre meno.

Come spesso accade negli ultimi tempi, l’importante è intervenire: nelle pieghe e nei tempi di attuazione delle norme, poi, si nasconde l’intenzione autentica degli interventi, che perlopiù sono molto più deboli di come appaiono.

Tutela per la malattia professionale nella Manovra 2022: una lunga attesa e forti criticità

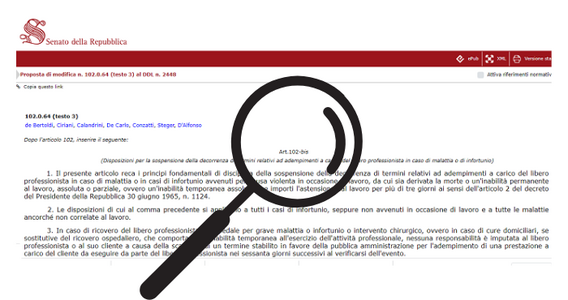

L’emendamento approvato in Commissione Bilancio ha introdotto nel testo della Manovra 2022 l’articolo 102-bis Disposizioni per la sospensione della decorrenza di termini relativi ad adempimenti a carico del libero professionista in caso di malattia o di infortunio.

Il testo recita:

“1. Il presente articolo reca i principi fondamentali di disciplina della sospensione della decorrenza di termini relativi ad adempimenti tributari a carico del libero professionista in caso di malattia o in casi di infortunio avvenuti per causa violenta in occasione di lavoro, da cui sia derivata la morte o un’inabilità permanente al lavoro, assoluta o parziale, ovvero un’inabilità temporanea assoluta che importi l’astensione dal lavoro per più di tre giorni ai sensi dell’articolo 2 del decreto del Presidente della Repubblica 30 giugno 1965, n. 1124”.

Il comma successivo, poi, precisa:

“2. Le disposizioni di cui al comma precedente si applicano a tutti i casi di infortunio, seppure non avvenuti in occasione di lavoro e a tutte le malattie ancorché non correlate al lavoro”.

Proseguendo nella disanima, l’emendamento fissa tempi e modalità di definizione della sospensione dei termini:

“3. In caso di ricovero del libero professionista in ospedale per grave malattia o infortunio o intervento chirurgico, ovvero in caso di cure domiciliari, se sostitutive del ricovero ospedaliero, che comportano un’inabilità temporanea all’esercizio dell’attività professionale, nessuna responsabilità è imputata al libero professionista o al suo cliente a causa della scadenza di un termine stabilito in favore della pubblica amministrazione per l’adempimento di una prestazione a carico del cliente da eseguire da parte del libero professionista nei sessanta giorni successivi al verificarsi dell’evento”.

Il comma 4 dispone che la norma in lettura potrà essere applicata nei soli casi in cui il mancato rispetto del termine preveda una sanzione pecuniaria e/o penale a carico del contribuente o del professionista.

I commi successivi stabiliscono i tempi di sospensione ed il termine ultimo per l’esecuzione dell’adempimento sospeso:

“5. I termini relativi agli adempimenti di cui al comma 1 sono sospesi a decorrere dal giorno del ricovero in ospedale o dal giorno d’inizio delle cure domiciliari fino a 30 giorni dopo la dimissione dalla struttura sanitaria o la conclusione delle cure domiciliari. La disposizione di cui al presente comma si applica per periodi di degenza ospedaliera o di cure domiciliari per più di tre giorni.

6. Gli adempimenti sospesi in attuazione del presente articolo devono essere eseguiti entro il giorno successivo a quello di scadenza del termine del periodo di sospensione”.

La norma prosegue con le sue ulteriori disposizioni e sanzioni in caso di non corretta fruizione del beneficio.

Ma vale la pena riportare l’attenzione del lettore su un punto particolare: la tutela per la malattia professionale non interessa gli adempimenti affidati al qualsiasi professionista incaricato ma a una precisa platea.

Nel comma 7 la definizione di libero professionista a cui la norma si rivolge: “persona fisica che esercita come attività principale una delle attività di lavoro autonomo per le quali è previsto l’obbligo di iscrizione ai relativi albi professionali”.

Tutela per la malattia professionale nella Manovra 2022: i punti deboli della norma

Ecco, quindi, che in questa definizione si manifestata l’intenzione del Legislatore di escludere dalla tutela tutti quei contribuenti che, per proprie necessità, si affidano a professionisti non iscritti all’albo per alcuni adempimenti tributari, come le dichiarazioni fiscali, il calcolo delle imposte, le tenuta della contabilità.

Dall’analisi del testo, quindi, emergono forti criticità, in particolare sono due gli aspetti da sottolineare:

- aver circoscritto la norma agli adempimenti tributari e alle relative imposte e contributi, il cui il mancato rispetto prevede sanzioni anche penali, indica che la norma si riferisce ai professionisti ascrivibili nel novero dei soggetti intermediari fiscali abilitati, iscritti ad un albo professionale;

- lo stesso commercialista il più delle volte svolge in larga parte attività per le quali non vige alcun obbligo di iscrizione ad albi, quindi per buona parte dei professionisti e per tali inadempienze non sarà inapplicabile.

Questa limitazione, introdotta forse per ridurre l’importo necessario per la copertura finanziaria, sulla falsariga di quanto avvenuto per la cancellazione del visto di conformità ai revisori avvenuta in una seduta notturna della commissione durante l’iter di approvazione del Decreto Antifrode, mostra almeno tre criticità:

- la tutela del contribuente che dovrebbe essere riconosciuta a prescindere del titolo del professionista incaricato e che, anzi, dovrebbe beneficiare della medesima proroga anche per malattia ed infortunio propri appare limitata;

- per i professionisti che, pur iscritti ad un albo, non potranno rispettare il requisito dell’attività principale riservata rappresenta un boomerang;

- un intervento del Legislatore di questo tipo rappresenta, in un libero mercato, un vantaggio competitivo per il professionista ordinista.

La vicenda, ad avviso di chi scrive, difficilmente finirà qui.

Articolo originale pubblicato su Informazione Fiscale qui: Tutela per la malattia professionale nella Manovra 2022: una lunga attesa e forti criticità