Rispetto ai dati relativi allo stesso periodo dell'anno precedente, l'imponibile IVA nel settore delle costruzioni è cresciuto del 69,8 per cento nel mese di dicembre. Lo registrano i dati della relazione sulla fatturazione elettronica presentata dal Dipartimento delle Finanze del MEF

Il settore delle costruzioni ha registrato una crescita del 69,8 per cento dell’imponibile IVA nel confronto tra il mese di dicembre del 2023 e lo stesso periodo dell’anno precedente.

Il dato è presente all’interno della relazione sulla fatturazione elettronica presentata dal Dipartimento delle Finanze del MEF ieri, 4 aprile.

Ad incidere sulla crescita potrebbe essere l’“effetto superbonus”, vista la doppia scadenza al 31 dicembre dello scorso anno che ha interessato sia i condomini che le unifamiliari.

Superbonus: crescita di quasi il 70 per cento dell’imponibile IVA nel mese di dicembre 2023

Il Dipartimento delle Finanze del MEF ha diffuso ieri, 4 aprile, la relazione sulla fattura elettronica con i dati aggiornati al 31 dicembre dello scorso anno.

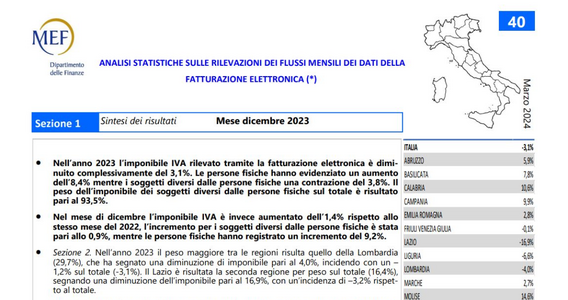

Sono diversi le sfaccettature del quadro che emerge. In linea generale nell’anno 2023 l’imponibile IVA rilevato attraverso la fatturazione elettronica è diminuito complessivamente del 3,1 per cento:

- quello delle persone fisiche è aumentato dell’8,4 per cento;

- quello dei soggetti diversi dalle persone fisiche è diminuito del 3,8 per cento ma il peso di tali soggetti sul totale è del 93,5 per cento.

Se a livello generale viene mostrata una riduzione, il mese di dicembre segna invece un aumento complessivo dell’1,4 per cento rispetto allo stesso periodo dell’anno precedente.

Particolarmente significativi sono i dati relativi al settore delle costruzioni, che nel complesso incide per il 9,2 per cento. Per avere un’idea della ripartizione degli importi delle fatturazione si segnala che su “oltre metà della torta” incidono il commercio all’ingrosso e al dettaglio e le attività manifatturiere (rispettivamente per il 26,3 e per il 24,2 per cento).

Nel confronto tra il mese di dicembre 2023 e quello dell’anno precedente viene registrato un aumento del 69,8 per cento dell’imponibile IVA, che passa da 31,7 a quasi 54 miliardi di euro.

La crescita potrebbe essere collegata con la doppia scadenza del superbonus fissata allo scorso 31 dicembre 2023. La data è stata uno spartiacque per i condomini, la cui aliquota di agevolazione è passata dal 90 o 110 per cento al 70 per cento. La fine dello scorso hanno ha coinciso anche con il capolinea dell’agevolazione per le villette e le unifamiliari.

Nel complesso, confrontando gli anni 2022 e 2023, la crescita dell’imponibile IVA registrata è del 18,6 per cento.

Superbonus: come incide nell’aumento dell’imponibile IVA?

Nell’interrogazione a risposta immediata del 19 marzo scorso, che si è svolta presso la Commissione Finanze della Camera dei deputati, il governo era stato chiamato a rispondere sugli effetti del superbonus sul contrasto all’evasione fiscale.

In quell’occasione la sottosegretaria al MEF, Lucia Albano, aveva sottolineato quanto segue

“I risultati positivi in termini di riduzione dell’economia sommersa e tax gap registrati nel 2021, come riportato anche nell’Aggiornamento alla «Relazione sull’economia non osservata e sull’evasione fiscale e contributiva», pubblicato a dicembre 2023, sono da attribuire a diversi fattori di tipo strutturale.”

La sottosegretaria aveva spiegato la difficoltà a mostrare una relazione diretta tra il bonus edilizio e il miglioramento della compliance, sostenendo che il dato poteva essere spiegato da diversi fattori tra i quali:

- l’incremento dell’utilizzo dei pagamenti elettronici;

- il periodo di ripresa dell’attività economica successivo all’emergenza coronavirus;

- il consolidamento degli effetti legati alla fatturazione elettronica obbligatoria.

Anche in questo caso appare difficile individuare un nesso di causalità diretto, tuttavia, si può ipotizzare un “effetto superbonus”.

Di seguito la tabella riassuntiva di confronto dei dati del 2022 e del 2023, e la variazione percentuale dell’imponibile IVA.

| Mese | Anno 2022 | Anno 2023 | Variazione in percentuale |

|---|---|---|---|

| Gennaio | 15,1 miliardi di euro | 18,5 miliardi di euro | 22,4 |

| Febbraio | 17 miliardi di euro | 19,7 miliardi di euro | 16,1 |

| Marzo | 20,9 miliardi di euro | 24,4 miliardi di euro | 16,6 |

| Aprile | 19.1 miliardi di euro | 19,2 miliardi di euro | 0,4 |

| Maggio | 21,5 miliardi di euro | 23 miliardi di euro | 7,0 |

| Giugno | 23,8 miliardi di euro | 25,8 miliardi di euro | 8,4 |

| Luglio | 23,6 miliardi di euro | 26,1 miliardi di euro | 10,6 |

| Agosto | 16,1 miliardi di euro | 17,2 miliardi di euro | 6,6 |

| Settembre | 23,1 miliardi di euro | 23,6 miliardi di euro | 1,8 |

| Ottobre | 22,2 miliardi di euro | 27 miliardi di euro | 21,4 |

| Novembre | 24,7 miliardi di euro | 28,8 miliardi di euro | 16,3 |

| Dicembre | 31,7 miliardi di euro | 53,9 miliardi di euro | 69,8 |

Le variazioni in aumento più significative sono quelle registrate nei mesi di gennaio, febbraio, marzo, ottobre, novembre e dicembre (con il picco del 69,8 per cento in quest’ultimo mese).

L’aumento minore è stato registrato, invece, nel mese di aprile. Si potrebbe ipotizzare un incremento nella fatturazione in vista delle importanti scadenze del superbonus. Ricordiamo infatti che, prima della proroga a fine anno, per le unifamiliari il termine era fissato al 31 marzo 2023 e il rinvio è arrivato a ridosso della scadenza.

Sebbene non sia possibile stabilire con certezza quanto abbiano inciso i lavori del superbonus, l’avvicinarsi delle scadenze potrebbe aver registrato un aumento degli importi fatturati e dei relativi versamenti dell’IVA. A riguardo sarà opportuno attendere i dati relativi al 2024 per un ulteriore confronto.

Articolo originale pubblicato su Informazione Fiscale qui: Superbonus: crescita di quasi il 70 per cento dell’imponibile IVA nel mese di dicembre 2023