Per la rinuncia ad un rimborso, l'erede deve seguire le istruzioni fornite dall'Agenzia delle Entrate. Si dovrà utilizzare l'apposito servizio online. Se le somme sono già ricevute, la restituzione dovrà avvenire con modello F24 Elide

Come deve essere comunicata la volontà di rinuncia al rimborso di un erede?

Nel caso in cui il soggetto intenda rinunciare a ricevere il rimborso spettante a un suo parente deceduto lo stesso dovrà seguire le indicazioni dell’Amministrazione finanziaria.

Il soggetto potrà utilizzare l’apposito servizio disponibile nell’area privata del sito internet dell’Agenzia delle Entrate.

In alternativa si potrà restituire l’importo ricevuto, seguendo le istruzioni fornite dall’Amministrazione finanziaria.

Rimborso erede, come fare per la rinuncia?

Come si può rinunciare al rimborso? Nel caso in cui l’erede o un chiamato all’eredità, che non abbia effettuato espressa accettazione, non intenda ricevere le somme dovrà seguire le istruzioni fornite dall’Agenzia delle Entrate.

Gli stessi soggetti possono infatti comunicare all’Amministrazione finanziaria di non ricevere i rimborsi intestati al contribuente deceduto.

Deve essere inviata una comunicazione attraverso l’apposito servizio online, disponibile nell’area privata del sito istituzionale.

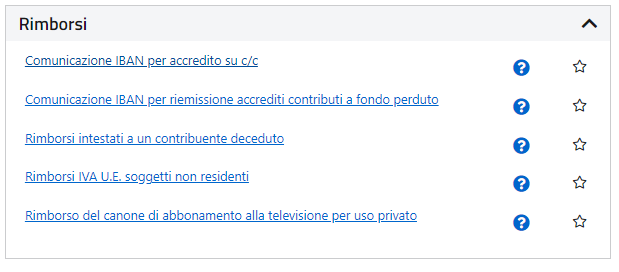

Dopo aver effettuato l’accesso all’area riservata si dovrà seleziona la scheda “Servizi” e la voce “Rimborsi”.

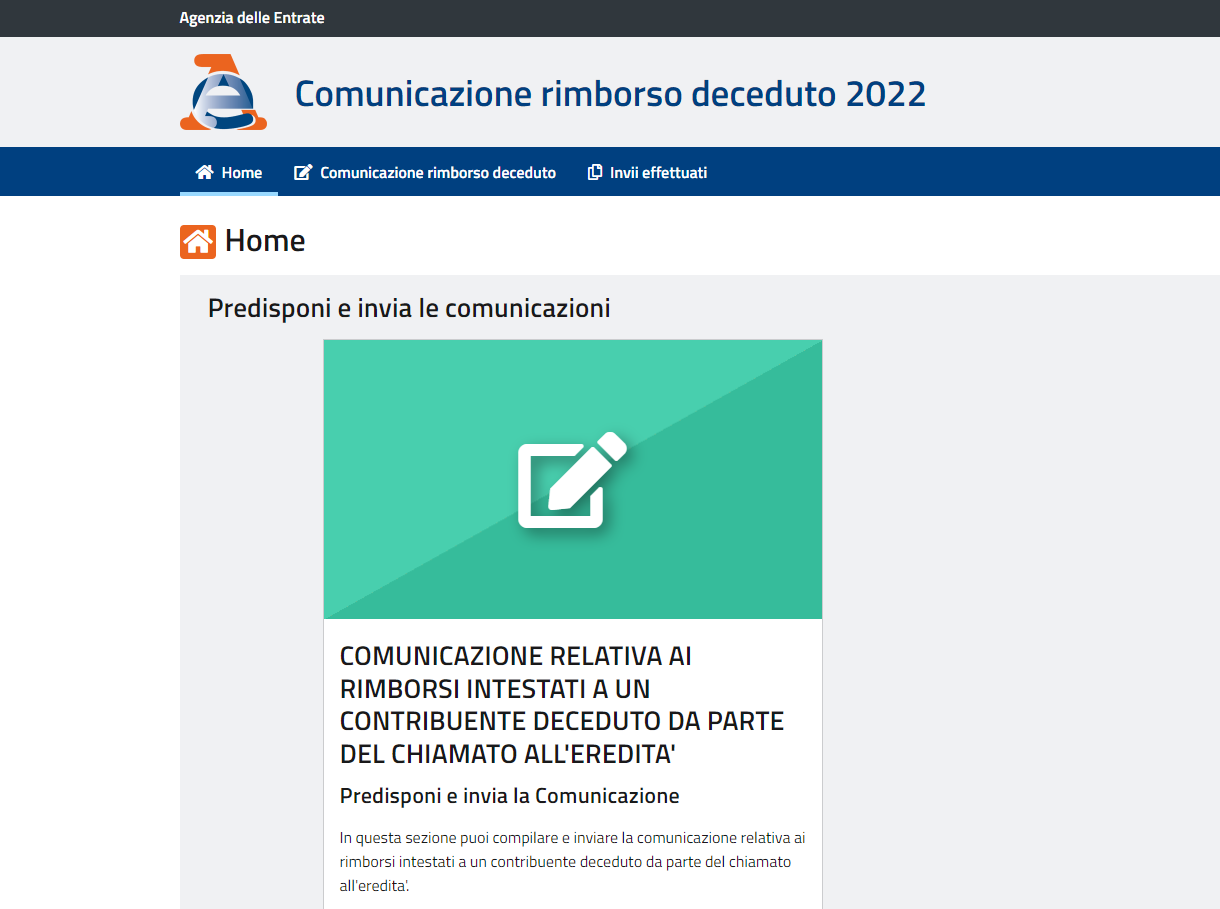

Successivamente si dovrà selezionare “Rimborsi intestati a un contribuente deceduto” e proseguire con la procedura telematica.

Per la ricerca del servizio online si può, in alternativa, utilizzare l’apposita barra di ricerca testuale.

Il servizio online è l’unica modalità che permette la rinuncia al rimborso, le altre modalità di comunicazione non producono effetti.

Una volta inviata, la comunicazione può in ogni caso essere revocata.

La revoca permette di ottenere il pagamento dei rimborsi intestati al contribuente deceduto.

Per revocare la comunicazione si dovrà selezionare l’apposita casella “revoca della comunicazione”.

Rimborso erede, come fare se le somme sono già state ricevute?

Cosa fare se l’erede ha già ricevuto il rimborso che non intende accettare?

Anche in questo caso il soggetto dovrà seguire le indicazioni dell’Agenzia delle Entrate.

Il contribuente dovrà provvedere alla restituzione dell’importo ricevuto utilizzando il modello “F24 Versamenti con elementi identificativi”.

Le modalità di restituzione sono state stabilite con la risoluzione n. 86/E del 12 agosto 2011.

Il documento di prassi ha istituiti gli appositi codici tributo da utilizzare per la restituzione delle somme.

Il contribuente dovrà fare riferimento alla seguente tabella riassuntiva.

| Codice tributo | Descrizione |

|---|---|

| 8084 | restituzione di somme erogate dall’Agenzia delle entrate indebitamente percepite - IMPOSTA |

| 8085 | restituzione di somme erogate dall’Agenzia delle entrate indebitamente percepite - INTERESSI |

| 8086 | restituzione di somme erogate dall’Agenzia delle entrate indebitamente percepite - SANZIONI |

Il campo "tipo" deve essere compilato con il carattere "R".

Nel campo "anno di riferimento" deve essere inserito l’anno d’imposta cui si riferisce il rimborso non spettante, nel formato "AAAA".

Il campo “elementi identificativi” deve essere completato con uno dei motivi riportati nella tabella di sintesi.

| Imposta | Descrizione dell’imposta |

|---|---|

| IRPEF | per l’imposta sul reddito delle persone fisiche |

| IRES | per l’imposta sul reddito delle società |

| IVA | per l’imposta sul valore aggiunto |

| IRAP | per l’imposta regionale sulle attività produttive |

| ADDREG. | per l’addizionale regionale all’Irpef |

| ADDCOM. | per l’addizionale comunale all’Irpef |

| BONUSF | per i bonus famiglia di cui all’articolo 1, del decreto legge 29 novembre 2008, n. 185, convertito, con modificazioni dalla legge 28 gennaio 2009, n. 2 |

| BONUSI | per i bonus incapienti di cui all’ articolo 44 del decreto legge 1 ottobre 2007, n. 159, convertito, con modificazioni dalla legge 29 novembre 2007, n. 222 |

| ALTRO | per tutti i tipi d’imposta non precedentemente elencati |

Articolo originale pubblicato su Informazione Fiscale qui: Rimborso erede: come fare per la rinuncia