L'articolo 62 del DL 18/2020 - cd “Cura Italia” - dispone la sospensione parziale e settoriale degli adempimenti e versamenti tributari: ma da più parti è stato evidenziato come tale sospensione dovesse invece essere generalizzata. Ecco come interpretare questa norma e su quali punti si potrebbe utilmente intervenire nel prossimo futuro.

Se ne parla da qualche giorno e le opinioni sulla sua corretta applicazione sono discordanti ed in effetti l’articolo 62 del decreto Cura Italia si sta rilevando tra i più criticati e difficili da leggere.

L’enciclopedia Treccani descrive il termine adempimento come segue:

“In diritto civile, indica più in particolare l’attuazione della prestazione che forma oggetto dell’obbligazione, per cui viene estinta l’obbligazione stessa e soddisfatto l’interesse del creditore.

Con significato più ampio, è termine oggi spesso usato per indicare in modo generico l’assolvimento di obblighi pecuniari relativi a tasse, imposte, tributi di varia natura.”

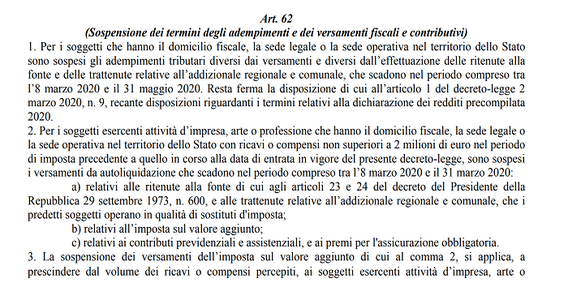

Ora traslate questo significato alla lettura del testo dell’articolo 62 che al suo comma 1 riporta

“1. Per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato sono sospesi gli adempimenti tributari diversi dai versamenti e diversi dall’effettuazione delle ritenute alla fonte e delle trattenute relative all’addizionale regionale e comunale, che scadono nel periodo compreso tra l’8 marzo 2020 e il 31 maggio 2020.

Resta ferma la disposizione di cui all’articolo 1 del decreto-legge 2 marzo 2020, n. 9, recante disposizioni riguardanti i termini relativi alla dichiarazione dei redditi precompilata 2020.”

È per me, come per molti altri fiscalisti ed operatori economici, di obiettiva e difficile interpretazione e questo potrà certo far cadere in errore più di qualcuno.

Ad una rigorosa applicazione del suo significato letterale vorrebbe dire la sospensione di qualsiasi adempimento, quale anche l’emissione e trasmissione telematica dei dati dei scontrini e delle fatture.

Questa lettura però mal si concilia con l’obbligo di versamento tutt’ora in vigore dell’Iva relativa alle operazioni rilevanti e di competenza del mese di marzo.

L’obbligo di versamento non è stato sospeso dal successivi commi dello stesso articolo 62 del decreto legge 18/2020, che limita tale sospensione a quanto in scadenza nel mese di marzo e solo per chi ha conseguito nel 2019 ricavi fino a due milioni di euro ovvero a tutti i soggetti ubicati in determinate aree a prescindere dal volume di ricavi.

L’effetto perverso dell’interpretazione letterale dell’articolo 62 del decreto legge 18/2020

L’effetto perverso di tale interpretazione è quello di aumentare significativamente il debito tributario per versamenti non oggetto di sospensione a carico di chi adempie comunque all’obbligo di emissione delle fatture e degli scontrini, non potendo detrarre l’Iva relativa a documenti di spesa forse anche informalmente conclusa con documenti commerciali o copie di cortesia delle fatture non formalmente transitati per tempo sul SDI.

Questo probabilmente perché si è voluto, per celerità, rifarsi a norme emanate in precedenti occasioni per far fronte a emergenze di diversa natura in un ambito locale e dalle caratteristiche ben diverse da quella attuale.

Terremoti e disastri ecologici sono gli eventi straordinari a cui si è dovuto far fronte dal secondo dopoguerra

Tuttavia, tali condizioni del passato sono ben diverse da quella che stiamo vivendo, che hanno rallentato l’economia del paese, dapprima l’“economia di vicinato”, per poi estendere questo rallentamento alle diverse attività produttive ritenuta non essenziali dai vari DPCM che si sono susseguiti nell’arco di pochi giorni.

Tali norme non hanno del tutto bloccato il sistema economico italiano, quantomeno nelle filiere delle attività essenziali e di quelle ad esse collegate: l’alimentare, l’informatica, i trasporti delle merci, giusto per nominarne alcune.

Anche il richiamo all’articolo 12 del D. Lgs. 159/2015, di cui all’articolo 67 del decreto, giustamente criticato dai fiscalisti e giuristi, sembra essere stato dettato da questo equivoco di fondo.

Ci si riferisce, in particolare, a quanto disposto dal comma 2 dell’articolo 12, che recita testualmente:

“2. I termini di prescrizione e decadenza relativi all’attività’ degli uffici degli enti impositori, degli enti previdenziali e assistenziali e degli agenti della riscossione aventi sede nei territori dei Comuni colpiti dagli eventi eccezionali, ovvero aventi sede nei territori di Comuni diversi ma riguardanti debitori aventi domicilio fiscale o sede operativa nei territori di Comuni colpiti da eventi eccezionali e per i quali è stata disposta la sospensione degli adempimenti e dei versamenti tributari, che scadono entro il 31 dicembre dell’anno o degli anni durante i quali si verifica la sospensione, sono prorogati, in deroga alle disposizioni dell’articolo 3, comma 3, della legge 27 luglio 2000, n. 212, fino al 31 dicembre del secondo anno successivo alla fine del periodo di sospensione ”.

È quindi urgente il pronto intervento del Legislatore che elimini questa stortura, in un senso o nell’altro.

Escludere gli adempimenti collegati alla certificazione dei corrispettivi ed alla fatturazione dal perimetro della previsione del comma 1 oppure sospendere i versamenti relativi all’intero periodo di sospensione.

È inoltre necessario, facendo tesoro di questa dura esperienza, riempire il vuoto normativo emerso in questa occasione, stante la considerazione di quanto sia inequivocabilmente ingiusto il richiamo all’articolo 12 di una legge del 2015, emanata per rispondere ad esigenze ben diverse, all’interno di un provvedimento che includa la possibilità di tarare il periodi di sospensione dell’attività di accertamento degli uffici coerentemente all’effettiva durata del periodo emergenziale.

Articolo originale pubblicato su Informazione Fiscale qui: Sospensione adempimenti e versamenti tributari: come interpretare l’art. 62 del DL “Cura Italia”